Estamos a entrar num ciclo de aterragem suave de vários anos?

Nos últimos dois anos, os investidores têm debatido se o crescimento económico pode realmente manter-se enquanto a inflação abranda. Os bancos centrais têm tentado controlar a inflação sem desencadear uma recessão e, à medida que as pressões sobre os preços diminuem, os mercados continuam a perguntar: desta vez será diferente?

Crescimento do PIB Real (Mundial)

Fonte: FMI, World Economic Outlook (Outubro 2025), via IMF DataMapper.

Lucros Empresariais: Resiliência e Abrangência

Um dos pilares do cenário de aterragem suave tem sido a surpreendente resiliência dos lucros empresariais. As empresas não estão apenas a resistir; muitas estão a prosperar, graças a margens de lucro estáveis e ganhos de eficiência. As empresas do S&P 500 mantiveram margens de lucro líquido acima de 12% durante cinco trimestres consecutivos. Depois da pressão inflacionária em 2022, as empresas agiram rapidamente para otimizar operações e proteger a rentabilidade. A produtividade aumentou e os custos permaneceram controlados, permitindo que mantivessem o poder de fixação de preços. Em 2025, cerca de 88% das empresas utilizam IA de alguma forma, gerando ganhos de produtividade.

As receitas também se mantiveram melhor do que o esperado. Muitas empresas superaram as estimativas — cerca de 81% das empresas do S&P 500 superaram as previsões de lucro e receitas no 2.º trimestre de 2025. A Europa e outras regiões mostram um cenário mais misto, mas os lucros continuam relativamente resilientes. As empresas adaptaram-se rapidamente — cortando custos quando necessário, investindo quando compensa e abraçando a inovação.

O Consumidor: Forte, Mas Desigual

Os consumidores têm resistido melhor do que muitos esperavam. O desemprego permanece perto de mínimos históricos em vários países e os mercados de trabalho continuam apertados. Os salários já não estão a subir tão rapidamente, mas em muitos locais o rendimento real está novamente a crescer. Nos EUA, por exemplo, os salários reais estão a recuperar. Muitos agregados familiares também entraram neste período com uma condição financeira saudável, depois de refinanciarem a taxas baixas durante a pandemia.

No entanto, nem todos estão a viver essa situação de forma igual. Os agregados de baixos rendimentos sentem maior pressão. A dívida nos cartões de crédito aumentou. Assim, apesar da força no consumo total, os benefícios não são distribuídos de forma equilibrada. Existem sinais de stress: mais incumprimentos, menos poupança — mas os dados gerais ainda revelam resiliência. A confiança recuou, mas não entrou em colapso. Aterragem suave não significa que todos aterrem suavemente, mas ainda é um resultado muito melhor do que uma recessão forte.

A Mudança de Rumo dos Bancos Centrais

Talvez a parte mais interessante deste ciclo seja o que os bancos centrais estão prestes a fazer a seguir. Normalmente, os cortes de juros ocorrem quando a economia enfraquece. Desta vez pode ser diferente: podemos ver cortes em plena força económica. A metade da década de 1990 serve como referência — em 1995, a Reserva Federal reverteu o curso com uma série de cortes “a meio do ciclo”, prolongando a expansão. Algo semelhante pode acontecer agora. Se a inflação continuar a abrandar enquanto o crescimento apenas se modera, os bancos centrais podem decidir reduzir os juros para níveis mais neutros. Alguns já iniciaram essa transição. Com a pressão inflacionária a cair, o argumento para normalizar a política ganha força.

Taxas de juro mais baixas reduziriam gradualmente o custo do crédito, oferecendo alívio tanto para famílias como para empresas. Para empresas com grandes vencimentos de dívida em 2025–2026, o refinanciamento poderá tornar-se menos oneroso. Ainda assim, qualquer ciclo de cortes provavelmente será gradual e orientado pelos dados. Se a inflação continuar a cair e a produção se mantiver estável, um abrandamento controlado pode apoiar uma expansão económica mais longa.

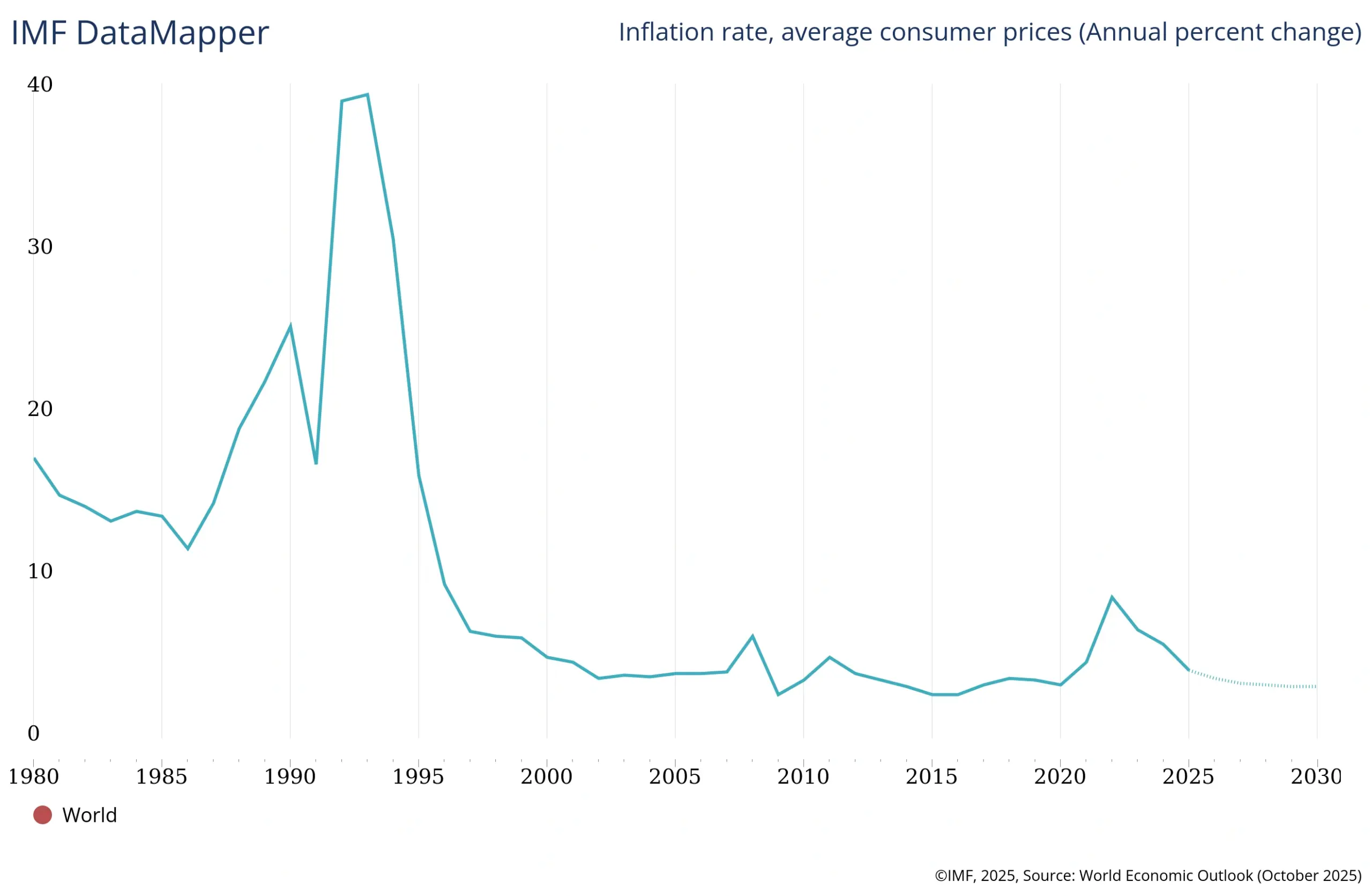

Inflação Global (Preços Médios ao Consumidor)

Fonte: FMI, World Economic Outlook (Outubro 2025), via IMF DataMapper.

Como os Mercados Estão a Reagir

A aterragem suave é muitas vezes o cenário ideal para os mercados. Quando a inflação abranda sem cair em recessão, as ações tendem a reagir bem. Já vimos os mercados acionistas subirem à medida que a inflação arrefece. Os investidores estão menos preocupados com aumentos agressivos da taxa de juro e os lucros das empresas não mostraram deterioração significativa.

Os mercados obrigacionistas, por outro lado, estão a entrar numa nova fase. Os rendimentos geralmente caem quando as subidas de juros terminam e os cortes começam, impulsionando os preços das obrigações. Se os bancos centrais adotarem uma política mais neutra, os títulos de renda fixa — especialmente os de prazos mais longos — podem beneficiar. Se o abrandamento for sustentado por crescimento estável e não por crise, a recuperação obrigacionista pode ser moderada mas consistente.

Os mercados cambiais também se estão a ajustar. As taxas de câmbio geralmente refletem as diferenças de juros e o apetite global pelo risco. Com o Fed a aproximar-se do fim do ciclo de aumentos, o dólar começou a perder força. Se os cortes de juros nos EUA vierem antes dos da Europa ou do Reino Unido, essa tendência pode intensificar-se. Os traders observarão atentamente os sinais sobre os juros, especialmente quando os caminhos de política monetária divergirem. Alguns movimentos extremos das moedas nos últimos dois anos podem começar a reverter-se.

Riscos que Ainda Persistem

A aterragem suave não é garantida. A inflação pode permanecer mais alta do que o esperado — sobretudo nos serviços — o que pode levar os bancos centrais a adiar cortes. Tensões geopolíticas podem voltar a emergir e perturbar os mercados. E com custos de financiamento mais altos, algumas empresas ou governos podem enfrentar dificuldades ao refinanciar dívidas.

Uma Nova Fase?

Lucros sólidos, consumo estável e a possibilidade de cortes de juros graduais apontam para uma aterragem suave que pode durar. Não é garantido, mas as condições estão a alinhar-se. Se isso se concretizar, será uma lembrança de que expansões económicas não terminam apenas porque já duram há muito tempo.