Les banques reculent tandis que l’or et les obligations progressent | Revue hebdomadaire : 13–17 octobre 2025

Aperçu économique

Les marchés américains ont entamé la semaine dans l’incertitude alors que la fermeture du gouvernement est entrée dans sa troisième semaine, bloquant la publication de données économiques clés. Les responsables de la Réserve fédérale sont intervenus pour combler le vide, réaffirmant une orientation vers un assouplissement progressif. L’inflation sous-jacente reste persistante : l’indice PCE de base aux États-Unis s’est établi autour de 2,9 % en glissement annuel en août. Avec le report de la publication du CPI américain (désormais prévue pour fin octobre), les marchés se sont accrochés aux signaux de la Fed.

Parallèlement, les banques centrales du Royaume-Uni et de la zone euro ont maintenu leur politique inchangée. L’inflation britannique s’élevait à environ 3,8 % en août et devrait atteindre près de 4 % en septembre. Les responsables de la BCE ont également choisi la prudence : l’inflation dans la zone euro est restée proche de 2,2 % en septembre.

Le contexte macroéconomique a peu évolué — même si la Chine a montré une légère reprise des exportations (+8,3 % sur un an en septembre) et s’est engagée à maintenir une politique « modérément accommodante ». Cependant, les tensions commerciales (restrictions sur les exportations de terres rares et menaces de nouveaux tarifs américains) ont limité l’appétit pour le risque.

En résumé, les banques centrales des économies développées ont conservé un ton prudent, la Fed signalant clairement de nouvelles baisses de taux à venir, tandis que les marchés restaient préoccupés par l’incertitude budgétaire américaine et la croissance mondiale.

Actions, obligations et matières premières

Les marchés actions ont connu une forte volatilité en milieu de semaine mais ont terminé la semaine en hausse. Les principaux indices américains ont effacé leurs pertes du milieu de semaine pour clôturer modestement dans le vert — le S&P 500 et le Dow Jones ont chacun progressé d’environ 1,5 %, tandis que le Nasdaq a gagné environ 2 %. Les bons résultats dans les secteurs technologique et financier en fin de semaine ont compensé les inquiétudes précédentes liées aux banques et au commerce. En Europe, le STOXX 600 a progressé d’environ +0,4 %, soutenu par un rebond des valeurs du luxe et un soulagement après un vote de confiance parlementaire serré en France. En Asie, les marchés ont été plus mitigés : le Nikkei japonais a chuté après une vente massive mardi déclenchée par l’incertitude politique (course à la direction du parti au pouvoir), tandis que Hong Kong et Shanghai ont reculé face aux inquiétudes mondiales.

Sur le marché obligataire, les rendements ont poursuivi leur repli jusqu’à vendredi. Le rendement du Trésor américain à 10 ans est retombé vers ~4,0 % (autour de 3,97 % jeudi, son plus bas niveau depuis le printemps), les investisseurs se ruant vers les obligations dans un climat d’aversion au risque. La courbe des taux est restée inversée, traduisant des anticipations de nouvelles baisses de taux par la Fed mais aussi une prudence vis-à-vis de la croissance. Le rendement du Bund allemand à 10 ans est descendu vers ~2,4 %, et celui du gilt britannique s’est stabilisé juste en dessous de 4 %.

Du côté des matières premières, les valeurs refuges ont flambé. L’or a atteint de nouveaux sommets historiques jeudi (dépassant brièvement ~$4 378/oz) et a clôturé autour de ~$4 300, soutenu par les inquiétudes sur la dette souveraine et la faiblesse du dollar. Les prix du pétrole sont restés modérés : le Brent a évolué autour du milieu de la fourchette des 60 $ (en légère baisse sur la semaine) alors que les craintes sur la demande et les signaux de l’OPEP+ ont compensé les tensions au Moyen-Orient.

Dans l’ensemble, les flux vers les actifs refuges ont fait grimper les obligations et l’or, tandis que les actions ont digéré des nouvelles contrastées.

Marchés régionaux

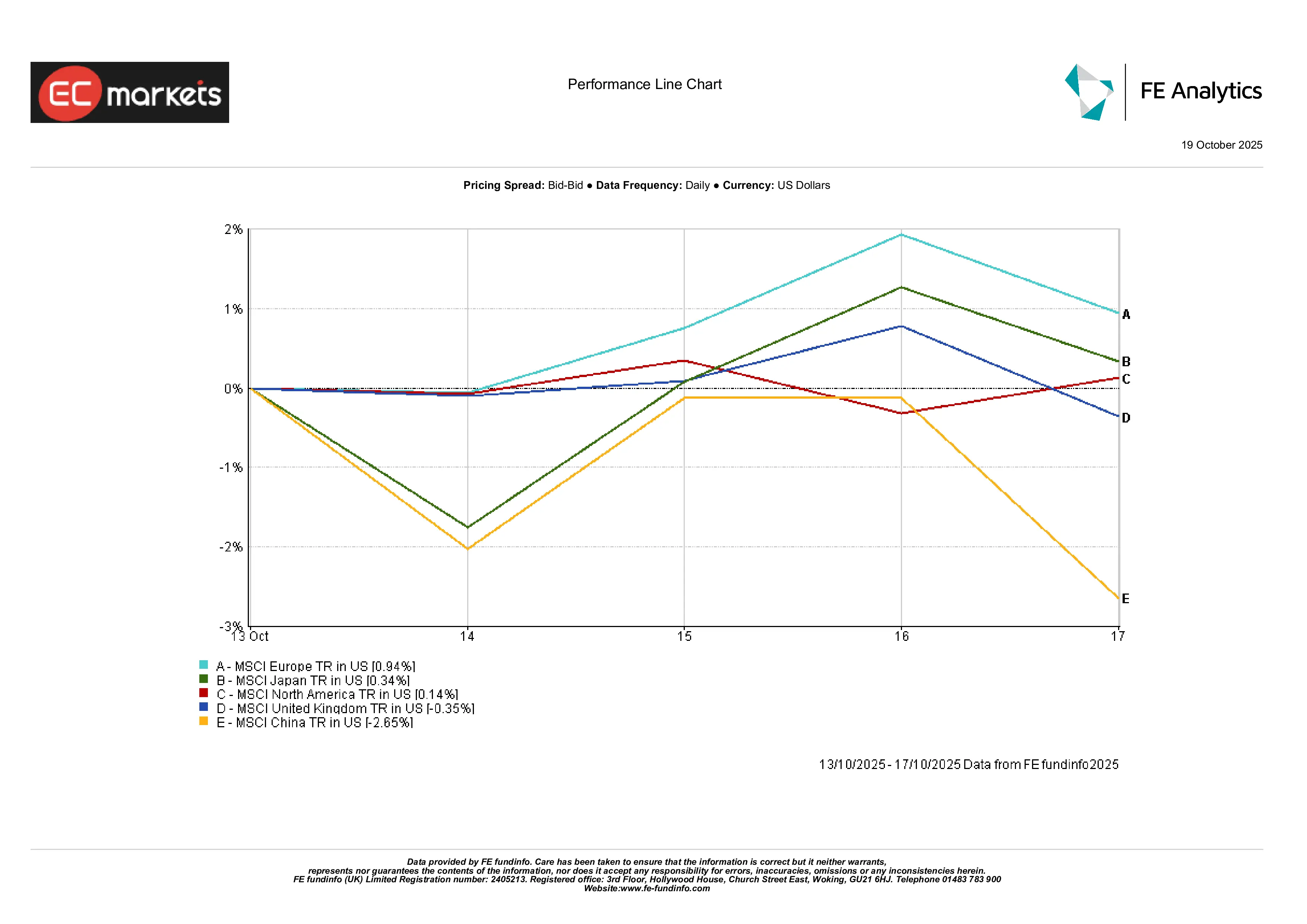

Les performances ont varié selon les régions. L’Europe a surperformé, avec le MSCI Europe en hausse d’environ 0,94 %, tandis que le Japon et l’Amérique du Nord ont enregistré des gains modestes de 0,34 % et 0,14 % respectivement.

Le marché britannique a légèrement reculé, avec le MSCI United Kingdom en baisse d’environ 0,35 %, malgré le soutien de valeurs défensives et de ressources. La Chine a nettement sous-performé — le MSCI China a chuté d’environ 2,65 %, pénalisé par le retour des inquiétudes commerciales et l’incertitude politique.

Cette divergence illustre une tonalité de risque prudente, les marchés développés restant globalement stables à légèrement haussiers, tandis que l’Asie a connu une faiblesse plus marquée menée par la Chine.

Performance régionale

Source : FE Analytics. Tous les indices sont exprimés en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 17 octobre 2025.

Performance sectorielle

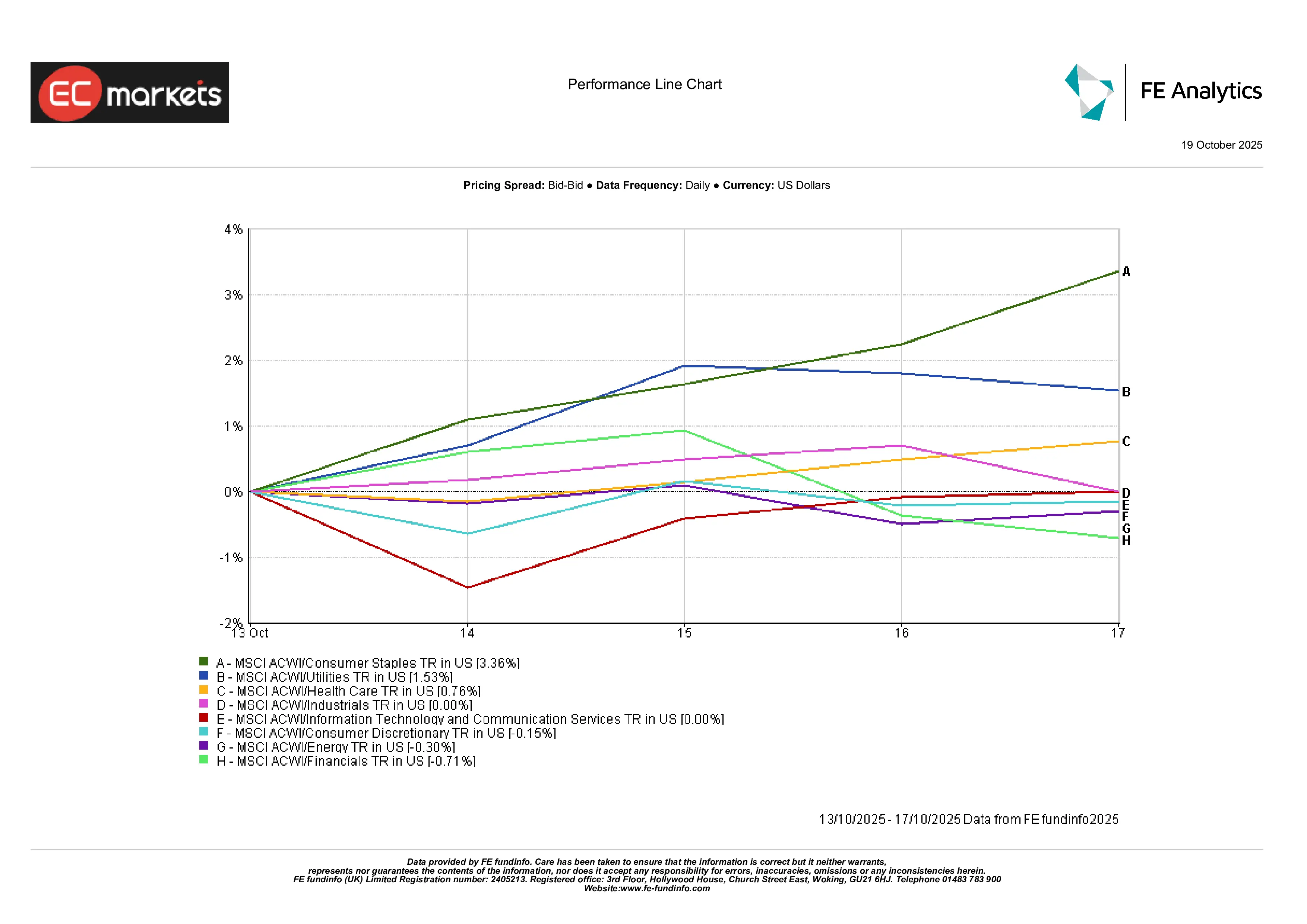

Les secteurs défensifs ont mené la hausse, reflétant l’aversion au risque. Les services publics et les biens de consommation de base ont surperformé, profitant de la baisse des rendements et de la demande de valeurs refuges. Par exemple, les biens de consommation de base ont bénéficié d’achats sur repli.

À l’inverse, les secteurs de croissance et cycliques ont sous-performé : les valeurs financières ont souffert sous la pression des banques (les banques européennes ont chuté d’environ 2 à 3 % rien que vendredi) et les valeurs technologiques ont affiché des résultats mitigés — le Nasdaq, à forte pondération technologique, est resté en hausse sur la semaine, mais les grandes capitalisations ont subi des prises de bénéfices en fin de semaine. Les valeurs énergétiques ont reculé avec la baisse du pétrole.

Dans les secteurs du MSCI ACWI, le graphique ci-dessous montre que les services publics et les biens de consommation de base figurent parmi les rares gagnants (en légère hausse), tandis que les secteurs financiers, technologiques et discrétionnaires ont reculé.

Dans l’ensemble, le marché s’est réorienté vers la stabilité.

Performance sectorielle

Source : FE Analytics. Tous les indices sont exprimés en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 17 octobre 2025.

Marchés des devises

Le dollar s’est globalement affaibli face à l’aversion au risque et aux signaux accommodants de la Fed. L’indice du dollar américain (DXY) a oscillé entre 98 et 99 (globalement stable à légèrement en baisse sur la semaine).

La paire GBP/USD a évolué autour de 1,33–1,34 — légèrement en baisse vendredi après un PIB britannique inférieur aux prévisions et une hausse des demandes d’allocations chômage — pour terminer autour de 1,34 $.

L’EUR/USD s’est situé autour de 1,165–1,17, soutenu par les flux vers l’euro en tant que valeur refuge et la baisse des rendements américains.

L’USD/JPY a évolué autour de ¥151–152 (yen affaibli, proche d’un plus bas de sept mois), le marché anticipant une divergence de politique entre la BoJ et la Fed.

Les croisements tels que GBP/JPY ont grimpé près de ¥203–204 grâce à la vigueur de la livre. En résumé, la livre et l’euro sont restés fermes face au dollar, tandis que le yen est resté sous pression (DXY ~98,5).

Perspectives et semaine à venir

Alors que le gouvernement américain se rapproche de sa réouverture, l’attention se tourne vers les données économiques retardées — notamment le CPI et les ventes au détail de septembre, tous deux reprogrammés pour cette semaine. Ces publications seront cruciales pour évaluer si l’inflation ralentit conformément aux attentes de la Fed et pourraient influencer la probabilité d’une deuxième baisse de taux avant la fin de l’année.

La communication des banques centrales continuera également à orienter le sentiment du marché. Plusieurs membres du FOMC doivent s’exprimer dans les jours à venir, apportant des indices sur le degré d’engagement des décideurs à poursuivre la voie de l’assouplissement esquissée plus tôt ce mois-ci. Au Royaume-Uni et dans la zone euro, les données finales d’inflation de septembre et les PMI flash d’octobre mettront à l’épreuve la position « maintien prolongé » de la BoE et de la BCE.

En Chine, les marchés digéreront le PIB du troisième trimestre et les chiffres de crédit publiés la semaine dernière, qui ont donné des signaux mitigés sur la vigueur de la transmission des politiques. Les investisseurs surveilleront les signes de poursuite de la reprise du commerce et de l’activité industrielle.

Le pétrole restera au centre de l’attention à mesure que les tensions géopolitiques au Moyen-Orient évoluent. Tout nouveau commentaire de l’OPEP+ ou toute perturbation régionale pourrait influencer les marchés de l’énergie à l’approche de la fin du mois. En résumé, les marchés abordent la fin octobre avec un optimisme prudent, comptant sur le maintien du soutien politique — mais les données et la géopolitique pourraient encore redéfinir le récit.