La Fed annonce un assouplissement alors que les tensions commerciales refont surface | Revue hebdomadaire : 6–10 octobre 2025

Aperçu économique

Les marchés ont entamé le mois d’octobre en cherchant un équilibre entre deux forces opposées : une Réserve fédérale (Fed) de plus en plus ouverte à un nouvel assouplissement monétaire, et le retour soudain des tensions commerciales entre les deux plus grandes économies du monde.

La fermeture partielle du gouvernement américain est entrée dans sa deuxième semaine, suspendant la publication de données économiques majeures, notamment le rapport sur l’emploi de septembre. En l’absence de chiffres officiels, les opérateurs se sont concentrés sur la prochaine décision de la Fed.

La plupart des responsables de la Fed ont conservé un ton prudent, signalant qu’une nouvelle baisse des taux reste probable mais pas imminente. Les marchés à terme continuent de prévoir un dernier ajustement d’ici la fin de l’année, renforçant l’idée que la politique monétaire s’assouplit, mais sans précipitation.

De l’autre côté de l’Atlantique, la Banque d’Angleterre (BoE) et la Banque centrale européenne (BCE) ont maintenu leurs positions : des taux stables et aucune urgence à changer de cap. L’inflation au Royaume-Uni reste élevée à environ 3,8 %, tandis que l’indice des prix à la consommation de la zone euro se situe autour de 2,2 %, avec des PMI légèrement supérieurs à 51. Les deux institutions estiment qu’il n’y a aucune raison d’agir rapidement.

En résumé, le tableau macroéconomique n’a pas beaucoup changé depuis la semaine dernière. Ce qui a changé, c’est le sentiment du marché : avec la réapparition des tensions commerciales et la prolongation du shutdown américain, les investisseurs se concentrent moins sur les données économiques et davantage sur la capacité des politiques monétaires à amortir les répercussions.

Au-delà de l’économie, la géopolitique a refait surface. L’OPEP+ a accepté une hausse modeste de la production, de 137 000 barils par jour pour novembre – une augmentation inférieure aux attentes – tandis que les progrès des pourparlers de cessez-le-feu au Moyen-Orient ont temporairement réduit la prime de risque géopolitique sur les prix du pétrole. Ce répit fut de courte durée : vendredi, de nouvelles menaces de droits de douane entre les États-Unis et la Chine ont ravivé les craintes commerciales, refroidissant le sentiment des investisseurs juste au moment où ils s’étaient habitués à une Fed plus conciliante.

Actions, Obligations & Matières Premières

Les marchés actions ont commencé la semaine dans le vert, mais ont perdu de leur élan après le retour des inquiétudes liées au commerce mondial. Le S&P 500 a brièvement atteint un nouveau record intrajournalier avant de reculer de 2,4 % à la clôture. Le Dow Jones et le Nasdaq ont respectivement chuté de 2,7 % et 2,5 %, les valeurs technologiques à forte croissance subissant des prises de bénéfices. L’optimisme initial lié à un assouplissement monétaire s’est transformé en prudence lorsque les risques commerciaux ont resurgi et que les investisseurs ont réévalué les chaînes d’approvisionnement mondiales.

L’Europe a suivi une trajectoire similaire. Le STOXX 600 a atteint un record en milieu de semaine avant de reculer d’environ 1 %, les secteurs automobile et industriel étant sous pression. Le FTSE 100 a mieux résisté, ne cédant que 0,7 % grâce à sa composition défensive comprenant l’énergie, les mines et les biens de consommation de base.

L’Asie s’est montrée plus stable. Les actions chinoises continentales ont légèrement progressé après la réouverture, soutenues par les institutions financières publiques et le bon sentiment technologique. Le Nikkei japonais est resté globalement inchangé : la faiblesse du yen a soutenu les exportateurs au début de la semaine, mais l’incertitude politique et les discussions fiscales ont limité les gains.

Les marchés obligataires ont adopté une attitude défensive au fil de la semaine. Le rendement des bons du Trésor américain à 10 ans est tombé à 4,05 %, celui à 2 ans à 3,45 %, marquant un léger aplatissement mais conservant une courbe inversée – signe d’attentes d’un assouplissement supplémentaire, mais aussi de prudence quant à la croissance. Les Bunds allemands se sont repliés à 2,3 %, les gilts britanniques autour de 4 %, tandis que les JGB japonais à 10 ans ont frôlé le plafond de 1,0 % sur fond de spéculations budgétaires.

Les matières premières ont divergé. Le Brent a chuté de 5 % à 64 dollars le baril, affecté par une demande plus faible et la diminution des risques géopolitiques. L’or, en revanche, a poursuivi sa progression, franchissant brièvement les 4 000 dollars avant de clôturer à 3 990 dollars, soutenu par les flux vers les valeurs refuges et la baisse des rendements réels.

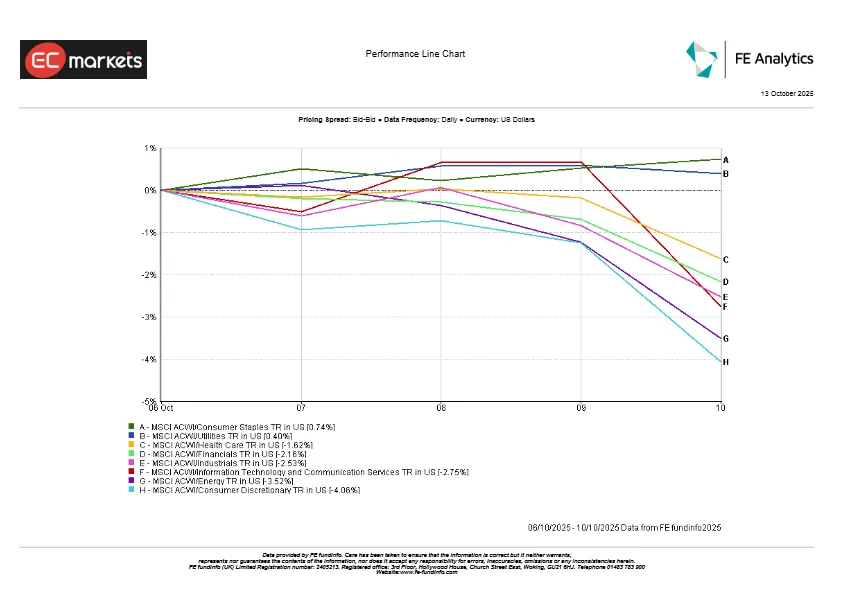

Performance sectorielle

Le ton général des marchés s’est déplacé vers les valeurs défensives. Les services publics et les biens de consommation de base ont dominé à l’échelle mondiale, les rendements plus faibles et la volatilité accrue poussant les investisseurs à rechercher la stabilité. En Europe, les services publics ont enregistré leur meilleure performance depuis plus d’un mois, tandis que les grandes entreprises agroalimentaires ont progressé grâce à des bénéfices stables et une demande constante.

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 10 octobre 2025.

Les valeurs cycliques ont le plus souffert du retournement de tendance. La consommation discrétionnaire a fortement chuté, les constructeurs automobiles et les détaillants étant pénalisés par les craintes tarifaires. Le secteur technologique, leader depuis le début de 2025, a reculé en fin de semaine, les valeurs des semi-conducteurs et de l’IA étant affectées par le retour du risque commercial. L’énergie a également sous-performé, la baisse du pétrole pesant sur les majors intégrées. Le secteur financier est resté mitigé : les banques ont fléchi avec les rendements, tandis que les assureurs et les gestionnaires d’actifs ont tenu bon.

Vendredi, la narration du marché était devenue défensive – une rotation rapide du mode “croissance” vers la “stabilité”.

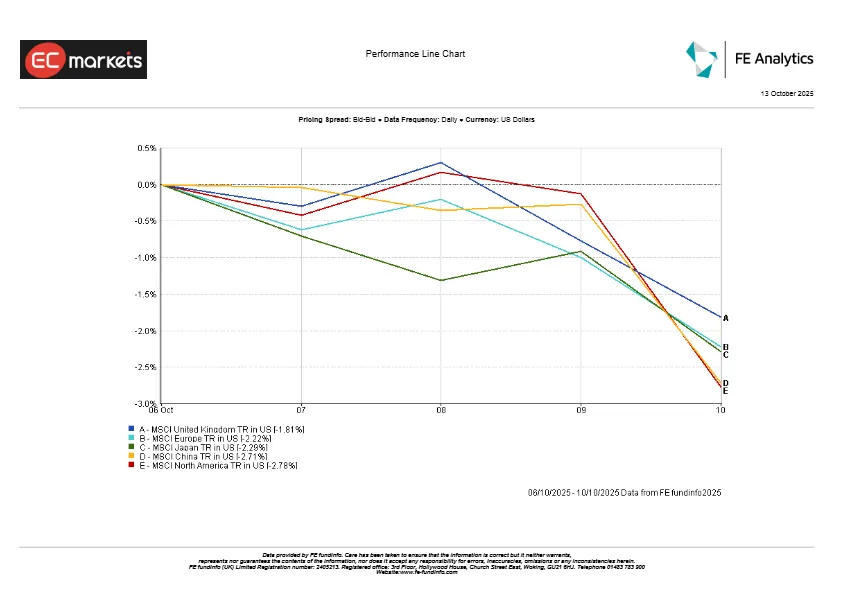

Marchés régionaux

Les performances régionales ont présenté un tableau contrasté, mais globalement négatif.

L’Amérique du Nord a mené les baisses, l’indice MSCI North America reculant d’environ 2,8 %, la faiblesse du secteur technologique pesant sur l’ensemble du marché. La Chine a suivi de près avec une baisse de 2,7 %, malgré l’optimisme lié au soutien politique. Le Japon a perdu environ 2,3 %, freiné par l’incertitude politique, tandis que l’Europe a cédé environ 2,2 %, légèrement soutenue par ses valeurs décotées et un euro plus faible. Le Royaume-Uni a le mieux résisté, ne reculant que de 1,8 % grâce à la solidité de ses secteurs défensifs : énergie, mines et biens de consommation de base.

Performance régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 10 octobre 2025.

Marchés des devises

Les marchés des changes ont connu une semaine agitée, évoluant au gré des variations de rendements et de l’appétit pour le risque. Le dollar américain a commencé fort, soutenu par la hausse des rendements du Trésor, mais a cédé du terrain lorsque les investisseurs sont devenus plus prudents. L’indice DXY a terminé la semaine pratiquement inchangé, indiquant que le marché était davantage guidé par la nervosité que par une direction claire.

La vedette de la semaine a été le yen. Le dollar a brièvement grimpé jusqu’à 152 yens – un sommet de plus d’un an – avant de se replier légèrement à 151,7. Le contraste entre la patience de la Banque du Japon et le ton plus souple de la Fed continue de peser sur la devise japonaise.

La livre sterling s’est affaiblie après son récent rallye, tombant autour de 1,335 alors que les données britanniques se sont adoucies et que l’appétit pour le risque s’est estompé. L’euro a également vacillé, reculant vers 1,155 en milieu de semaine avant de remonter à 1,163 à mesure que le dollar s’affaiblissait.

Perspectives & Semaine à venir

Pour la semaine du 13 au 17 octobre, l’attention restera centrée sur la crise du shutdown américain. Si les services gouvernementaux rouvrent, la publication de l’inflation (CPI) et des ventes au détail américaines dominera l’agenda, offrant un aperçu plus clair sur la poursuite du ralentissement de l’inflation. Des chiffres modérés renforceraient les attentes d’une nouvelle baisse de taux avant la fin de l’année, tandis qu’une surprise à la hausse pourrait remettre ce scénario en question. Plusieurs responsables de la Fed, dont le président Powell, doivent s’exprimer durant la semaine – leur ton pourrait influencer l’humeur des marchés davantage que les données elles-mêmes.

En Chine, les données sur le crédit et le commerce post-vacances sont attendues, révélant si les mesures de relance commencent à porter leurs fruits. En Europe, les chiffres définitifs de l’inflation de septembre et les indicateurs de confiance aideront à confirmer si la BCE et la BoE peuvent maintenir leur approche “stabilité prolongée”.

Les marchés pétroliers resteront sensibles aux nouvelles de l’OPEP+ et aux développements au Moyen-Orient, tandis que les réunions du FMI et de la Banque mondiale à Marrakech pourraient livrer de nouvelles prévisions de croissance mondiale.

En somme, les marchés abordent la mi-octobre avec un optimisme prudent – espérant que les banques centrales maintiendront leur biais accommodant, tout en restant attentifs à tout choc, qu’il soit économique ou géopolitique, susceptible de modifier rapidement le ton général.