2025年第三季——全球市場更新與展望

在2025年第三季度,受政策分化影響,市場出現明顯轉向。美聯儲暗示即將展開寬鬆週期,而許多政府則走向財政緊縮。美國的增長與就業放緩程度足以促使美聯儲在9月底降息,即便財政政策已轉為收縮。投資者拋開了早前的貿易戰憂慮,「沐浴在火熱的夏季市場融漲中」:股市飆升至歷史新高,科技與周期股領漲,而黃金等避險資產亦大幅上升。本季度最大的意外在於:在公共支出收縮的背景下,市場竟對貨幣寬鬆報以熱烈歡呼。

本文將分析美國、歐洲及亞洲/新興市場的政策分化背景,總結第三季度跨資產表現,並展望進入第四季度的市場布局。

宏觀經濟格局

美國:第三季度的增長與通脹雙雙放緩,GDP與就業增速在夏季後下降。9月中旬,美聯儲指出「經濟活動的增長有所放緩……就業增速減慢」。隨著失業率上升且通脹仍高於目標,FOMC自2024年初以來首次降息25個基點至4.00%-4.25%。主席鮑威爾強調就業面臨下行風險,並重申2%的通脹目標,為進一步寬鬆留下空間。然而,財政政策已不再支持增長。美國的政策組合已轉為「貨幣寬鬆 + 財政收縮」。

歐洲:歐元區依舊疲弱,歐洲央行預測2025年GDP增長1.2%,通脹率2.1%。9月,歐洲央行將存款利率維持在2.00%,繼續採取依賴數據的立場。在財政方面,各國政府正在收緊:IMF警告稱2025年及之後需要高品質的財政緊縮。第三季度經濟增長持平,工業與服務業穩定,但家庭需求疲軟。

亞洲與新興市場:政策反應各不相同。中國透過降息與下調存款準備金率釋放約1兆人民幣流動性,但在房地產風險面前依然謹慎。日本通脹高於目標但增長疲弱,自4月加息後日本央行保持按兵不動。印度於2025年中期降息100個基點後暫停,並透過減稅刺激需求。

總體而言,全球貨幣政策趨於寬鬆,但財政立場出現分化:已開發經濟體收緊,而許多新興市場仍維持刺激政策。

股市回顧:風險偏好回歸,但更具選擇性

美國:第三季度美股強勁上漲,標普500指數上升8.14%,納斯達克100指數上漲9.67%。不同於過往的普漲行情,本輪上漲更具選擇性。大型科技股再次領跑,而關鍵在於盈利表現。兼具AI題材與穩健資產負債表的公司獲得青睞,而缺乏現金流支持的投機性成長股落後。美聯儲9月底的降息進一步推升市場,使主要股指收於季度高位。

歐洲:歐洲股市穩步上揚但幅度較小。以美元計,Euro Stoxx指數上升4.40%,FTSE 100上漲5.24%。歐洲央行的支持性言論與通脹放緩提振了市場情緒,但領漲的並非科技,而是板塊輪動。金融與工業板塊表現突出,隨著收益率曲線變陡、財政支撐在德國與法國持續。

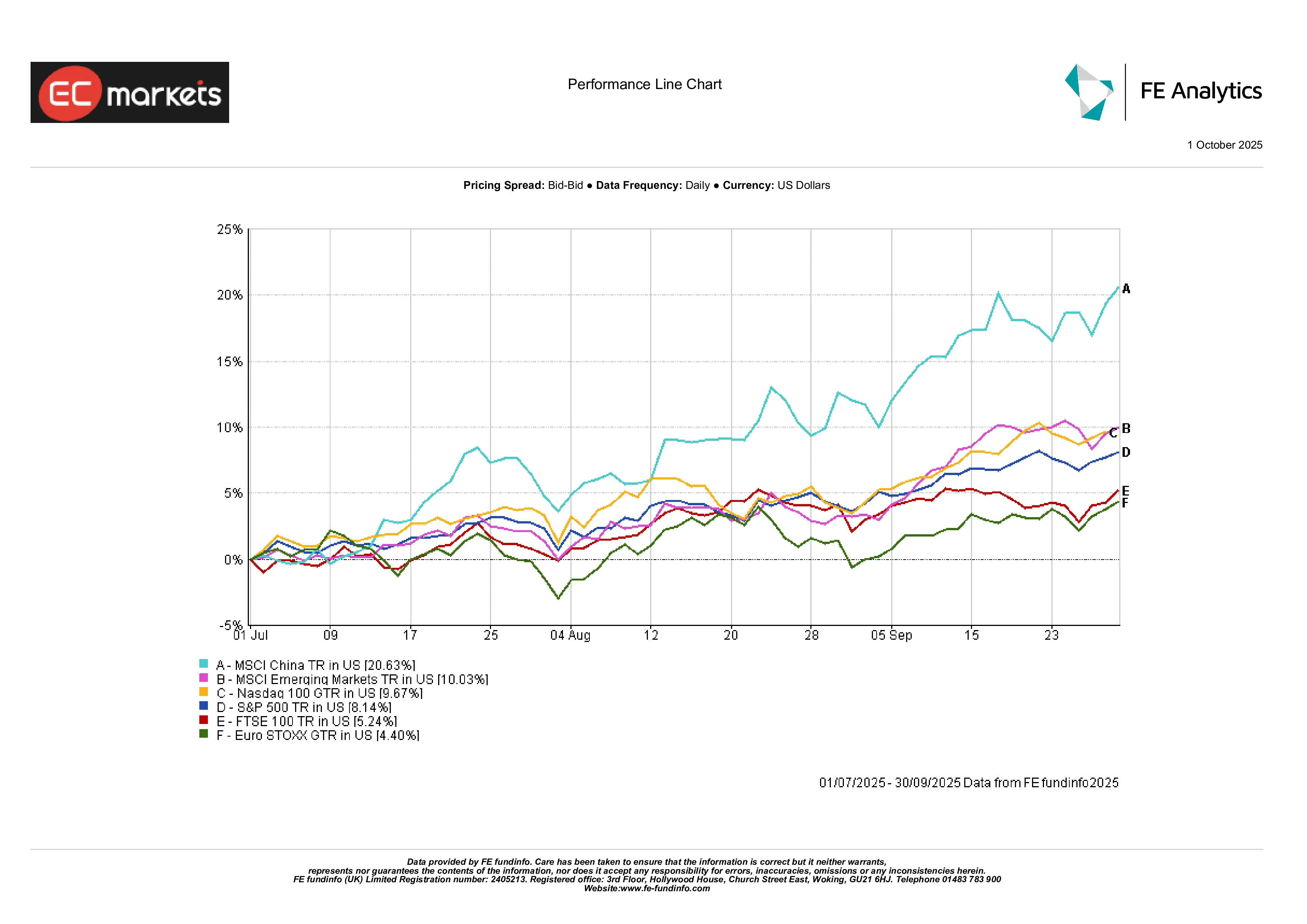

亞洲與新興市場:亞洲成為焦點。MSCI中國指數上漲20.63%,得益於北京溫和寬鬆與情緒改善。更廣泛的MSCI新興市場指數上升10.03%,受到亞洲與拉丁美洲的強勁表現推動。韓國與台灣受惠於半導體週期,而印度在此前漲勢後暫停,估值回歸基本面。整體訊號明確:政策支持與相對增長動能吸引資本重返新興市場,其中中國反彈尤為突出。

2025年第三季度指數表現

來源:FE Analytics。所有指數為以美元計算的總回報。過往表現不代表未來表現。數據截至2025年6月30日。

板塊輪動與市場主題

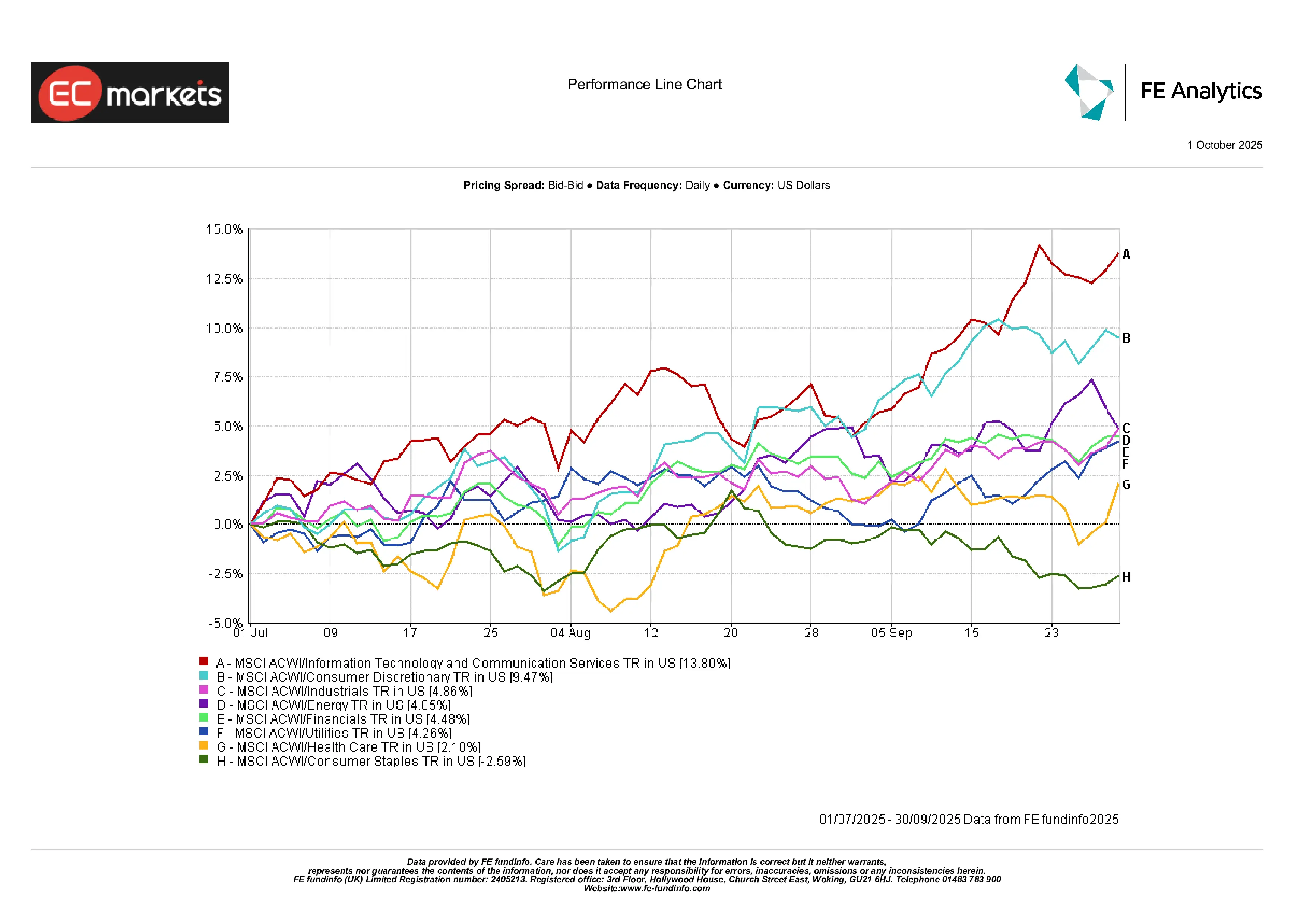

成長板塊再度領先:第三季度成長型產業重新掌控局勢。科技與通訊服務板塊飆升,全球ACWI基準顯示該領域上漲13.8%。盈利能力強的公司吸引了大多數投資者關注。相比之下,缺乏現金流支撐的投機型成長股表現落後。

消費與周期板塊受惠:可選消費板塊上漲9.5%,受穩健消費與零售盈利支撐。工業與能源板塊各上漲約5%,受基建推動、商品需求增加與油價穩定支持。金融板塊亦上升約4%-5%,銀行受惠於貸款需求改善與收益率穩定,特別是在歐洲。

防禦板塊落後:公用事業與醫療保健僅錄得約4%的溫和升幅,而必需消費品下跌2.6%。隨著央行轉向鴿派、實際收益率下降,「債券替代」防禦板塊吸引力下降。投資者明確轉向高β曝險,拋棄傳統安全行業。

2025年第三季度行業表現

來源:FE Analytics。所有指數為以美元計算的總回報。過往表現不代表未來表現。數據截至2025年6月30日。

固定收益:重返舞台

經歷艱難的2024年後,債券市場正在悄然回暖。美國國債收益率自4月高點回落,信貸利差收窄,整體回報轉正。投資級信貸本季度回報超過4%,高收益債上漲3.6%,全球債券重新發揮傳統的分散與收益功能。

最大的變化來自市場情緒。經歷第一季度波動後,投資者重新相信固定收益的防禦特性。新興市場債券同樣表現強勁——當地利率下降,匯率升值進一步提高回報。

固定收益政府債券回報

來源:Bloomberg、LSEG Datastream、J.P. Morgan Asset Management。所有指數為彭博政府債券基準指數。除全球指數以美元計價外,其餘以當地貨幣計算。過往表現不代表未來表現。數據截至2025年9月30日。

大宗商品與外匯:黃金閃耀、原油走弱

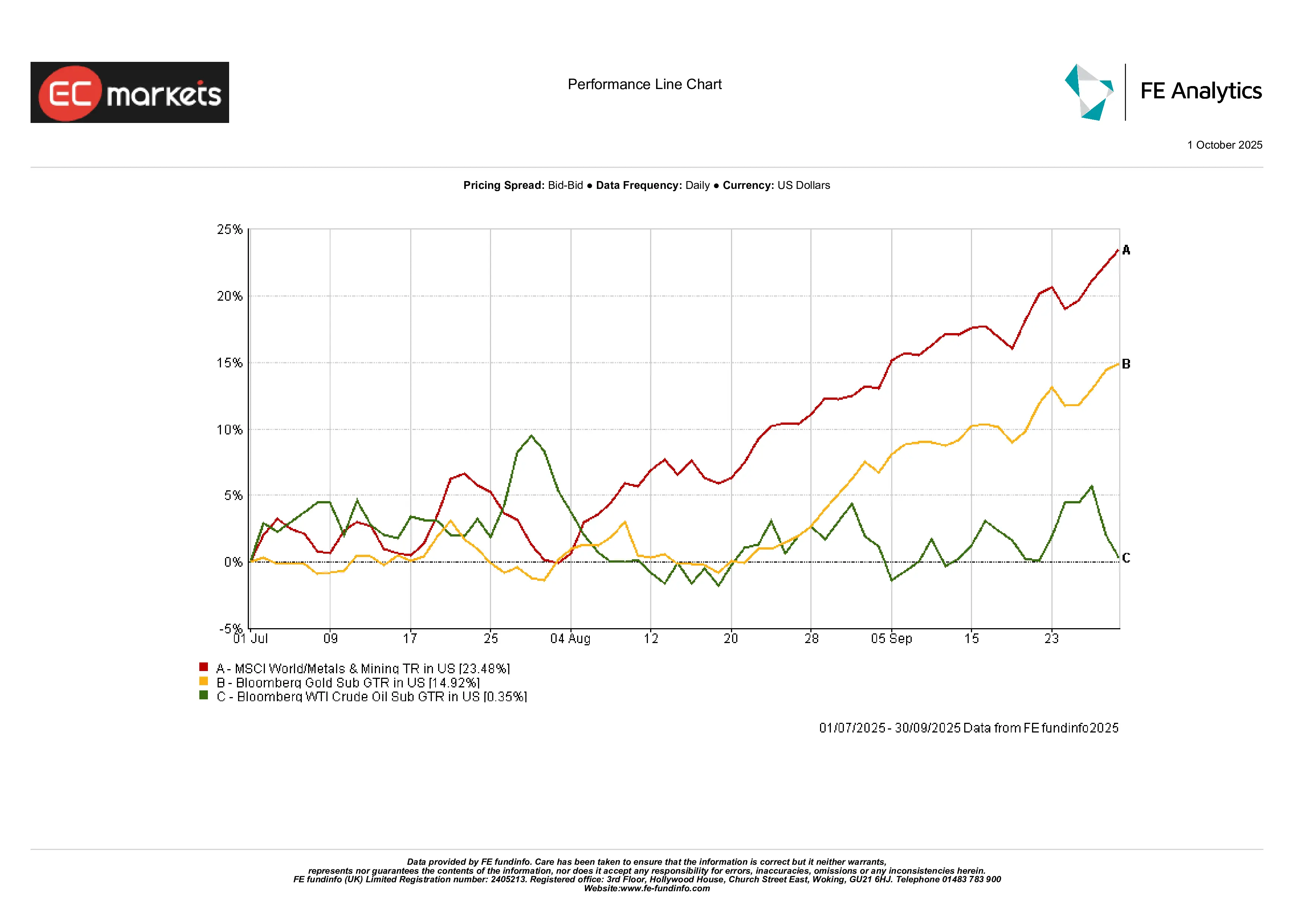

貴金屬閃耀:黃金在第三季度表現最為突出,上漲近15%,創下歷史新高,受實際收益率下降、美聯儲轉鴿及各國央行持續買盤推動。白銀表現更強,季度內價格幾乎翻三倍。貨幣寬鬆與地緣政治不確定性並存,使貴金屬成為少數同時與股市、債市齊漲的資產。

能源持平,工業金屬飆升:原油在經歷波動後,季度收盤基本持平。OPEC+言論、供應穩定與需求預期放緩使WTI維持區間震盪。相對地,工業金屬錄得爆發性增長,MSCI全球金屬與礦業指數上漲超23%。基建刺激、生產回流與中國政策支持推動了漲勢,凸顯了強勁的周期性需求。

2025年第三季度大宗商品表現

來源:FE Analytics。所有指數為以美元計算的總回報。過往表現不代表未來表現。數據截至2025年6月30日。

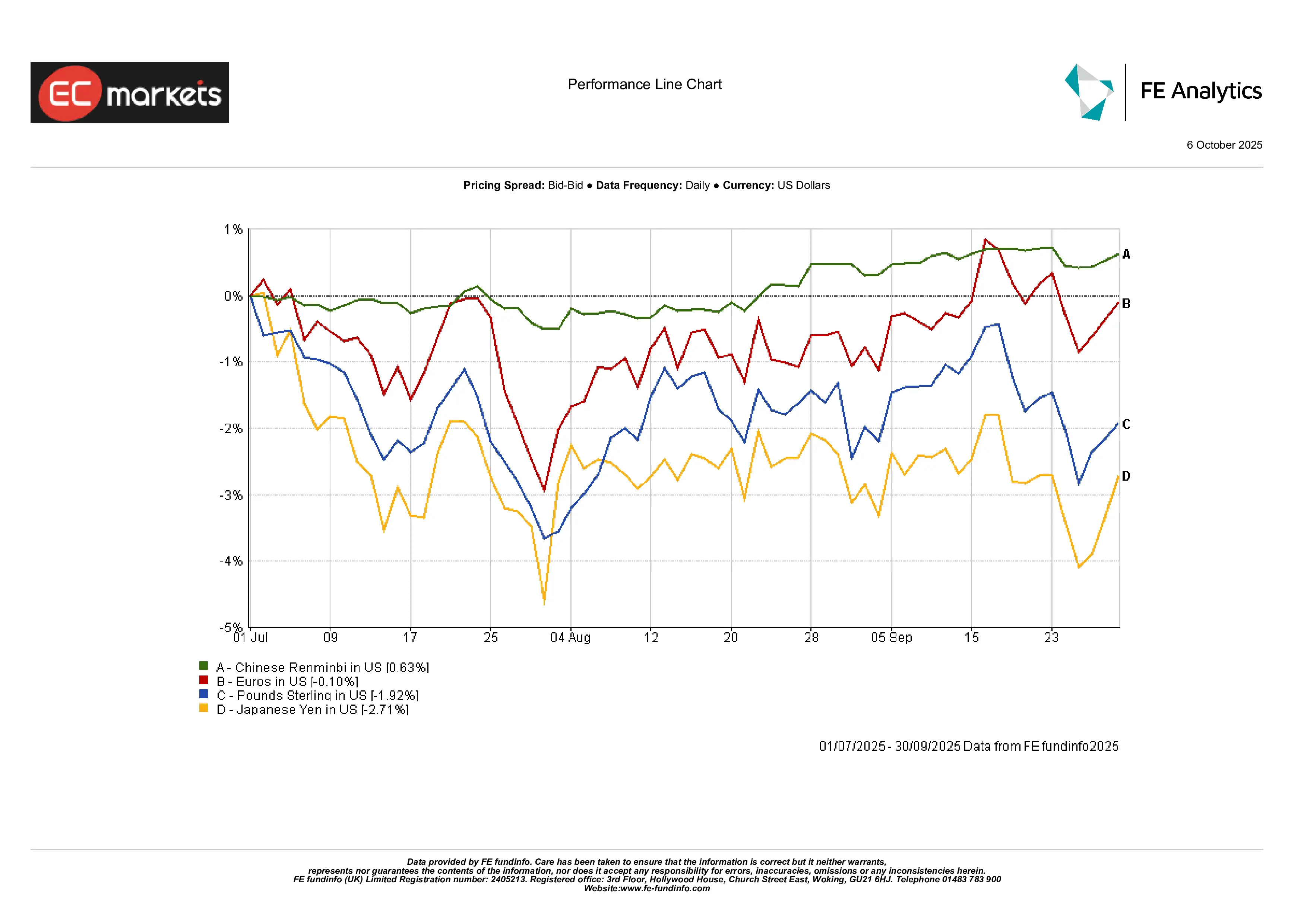

匯率波動溫和但分化:貨幣變化相對溫和。美元略有走強,但主要集中於兌日圓,後者下跌2.7%,因套利交易仍佔主導。歐元持平,而英鎊因英國央行釋出鴿派信號下跌近2%。人民幣小幅升值0.6%,顯示政策公信力。新興市場貨幣整體走強,受資本流入及較高實際收益吸引。

2025年第三季度外匯動態

來源:FE Analytics。所有指數為以美元計算的總回報。過往表現不代表未來表現。數據截至2025年6月30日。

展望與布局

進入第四季度,市場將平衡美聯儲寬鬆預期與財政及政治阻力。在美國,投資者現已預計年內將有多次降息(期貨市場與分析師預測全年總計約75個基點)。然而,財政風險上升:國會面臨預算期限,財政部將發行大量新債。在歐洲,歐洲央行將觀察核心通脹及德國財政計畫。地緣政治與事件風險仍在:美國政府關門風險、新關稅、中國即將推出的五年計畫及選舉均可能擾亂市場。考慮到此前漲幅,市場布局或轉趨謹慎。短期內投資者可能偏好高品質成長股,但若盈利預期下降,資金可能轉向價值股或防禦資產。隨著部分市場利率接近數十年高位,信用投資者將密切觀察利差。簡而言之,2025年底的市場環境將是「謹慎航行」:美聯儲的寬鬆週期仍在前方,但財政「剎車」已開始施加,任何政策意外都可能再度引發波動。

結論

2025年第三季度的結尾與上半年動盪形成鮮明對比。美聯儲季度末的降息成為關鍵轉折點,迅速扭轉市場情緒。此鴿派轉向——與全球更謹慎的財政前景形成對比——推動了全面上漲。股市創新高,科技與周期股領漲,黃金等避險資產亦上升。然而,此「融漲」的表象掩蓋了潛在風險。估值偏高(僅十家公司現佔標普500約40%的市值),政策分化顯著。核心啟示為:貨幣與財政政策正朝相反方向拉扯——寬鬆的貨幣政策暫時支撐風險資產,但財政收緊與地緣政治緊張可能破壞此平衡。

展望未來,保持警惕至關重要。市場歡迎美聯儲降息,但整體格局仍複雜。公共支出收緊、全球風險猶存,許多地區物價依然偏高。

本季度的核心訊息是「平衡」。信心回歸,但挑戰亦在。隨著未來數月推進,需保持穩健:在掌握新機遇的同時,密切關注經濟支撐的邊界。