美聯儲首次降息與頑固通脹:市場找到喘息,但風險猶存 | 每週回顧:2025年9月15日–19日

市場終於等來了數月以來的期待——美聯儲自2024年底以來的首次降息。此舉出現在一個數據裡講述兩個故事的一週:通脹顯示出新的黏性跡象,但整體動能則顯得疲軟,足以為寬鬆提供理由。

在美國,8月生產者價格意外下跌0.1%(環比)。但消費者價格則走向相反方向,當月上漲0.4%,同比上漲2.9%——為1月以來最快增速。這一組合為美聯儲在週中實施25個基點的降息提供了支撐,鮑威爾將這一決定描述為「數據驅動且謹慎」。投資者原本希望能得到更快寬鬆週期的暗示,但訊息仍然是穩步推進。

大西洋彼岸,英國仍處於困境。8月CPI達3.8%——為G7中最高,主要由食品價格推動。增長數據疲軟,第二季度GDP僅增長0.2%,而公共借款超出預期。在此背景下,英格蘭銀行將利率維持在4%,但放緩了債券拋售的步伐,以避免對金邊債市場造成壓力。在歐元區,通脹略高於目標至2.1%。歐洲央行在9月11日將政策維持在2%,拉加德語調樂觀,指出近期關稅協議後,貿易緊張局勢有所緩解。

中國的數據凸顯了決策者面臨的挑戰。8月工業產出同比增長5.2%,而零售銷售放緩至3.4%——均為一年以來的最低水平。

股票、債券與大宗商品

股市整體表現積極,美聯儲降息為華爾街帶來新的推動力。三大美股指數均在週五收於歷史新高:道瓊斯指數上漲0.37%至46,315點,標普500指數上漲0.49%至6,664點,納斯達克指數上漲0.72%至22,631點。本輪上漲主要依靠科技板塊,尤其是半導體公司,在週末前成為頭條。

歐洲未能與美國同步。STOXX 600指數全週基本持平,但週四科技板塊因輝達對英特爾的戰略投資消息而飆升4.1%,帶動反彈。英國股市表現不佳,富時100指數小幅下跌。對頑固通脹和財政信譽的擔憂拖累了英鎊和本土股票。在亞洲,表現分化:中國和香港股市小幅上漲,MSCI中國指數上漲0.6%;而日本日經指數下跌0.6%,此前日本央行意外削減了風險資產持有。

債券市場傳遞出更謹慎的訊號。美聯儲會議後,美國國債遭拋售,儘管降息,收益率仍逐步走高。10年期收益率本週收於4.13%左右,2年期收益率約為3.57%。在歐洲,英國金邊債和德國國債承壓,反映了財政憂慮與央行政策的雙重影響。日本國債保持穩定,與日本央行的超寬鬆立場一致。

大宗商品表現不一。原油走軟,布倫特原油收於每桶約66.7美元——週五下跌1.1%,全週略有回落——因供應樂觀與疲弱的工業數據壓制價格。交易員還推測OPEC+可能增加產量。相比之下,黃金繼續上漲。現貨價格週中觸及每盎司3,707美元的新紀錄,最終全週上漲約1%。

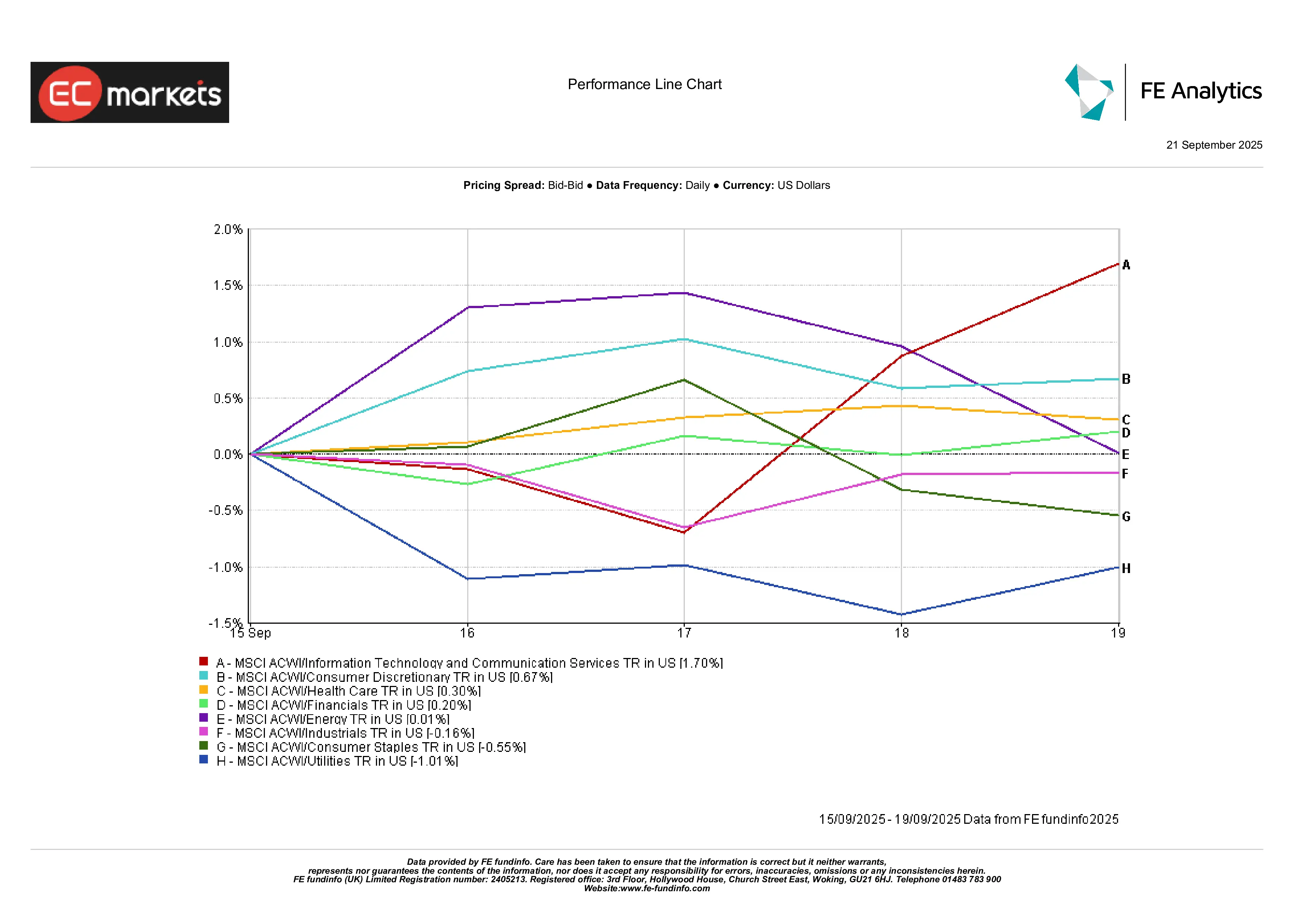

行業表現

行業趨勢凸顯了市場的「增長導向」傾向。資訊科技與通訊服務領漲,全週均上漲約1.7%。可選消費板塊同樣表現突出,上漲約0.7%,因零售、休閒和旅遊類股票受益於更寬鬆的金融環境。醫療保健上漲0.3%,提供了一定的防禦支撐。

另一方面,公用事業大幅落後,下跌1%,因收益率走高削弱了股息的相對吸引力。必需消費品下跌0.6%,反映支出放緩跡象;工業板塊因疲弱的貿易和物流數據下跌0.2%。能源板塊持平,其通常與油價相關的槓桿作用被布倫特原油的週中下跌所抵消。金融板塊僅上漲0.2%。

行業表現

來源:FE Analytics。所有指數均為美元總回報。過往表現並非未來表現的可靠指標。數據截至2025年9月15日。

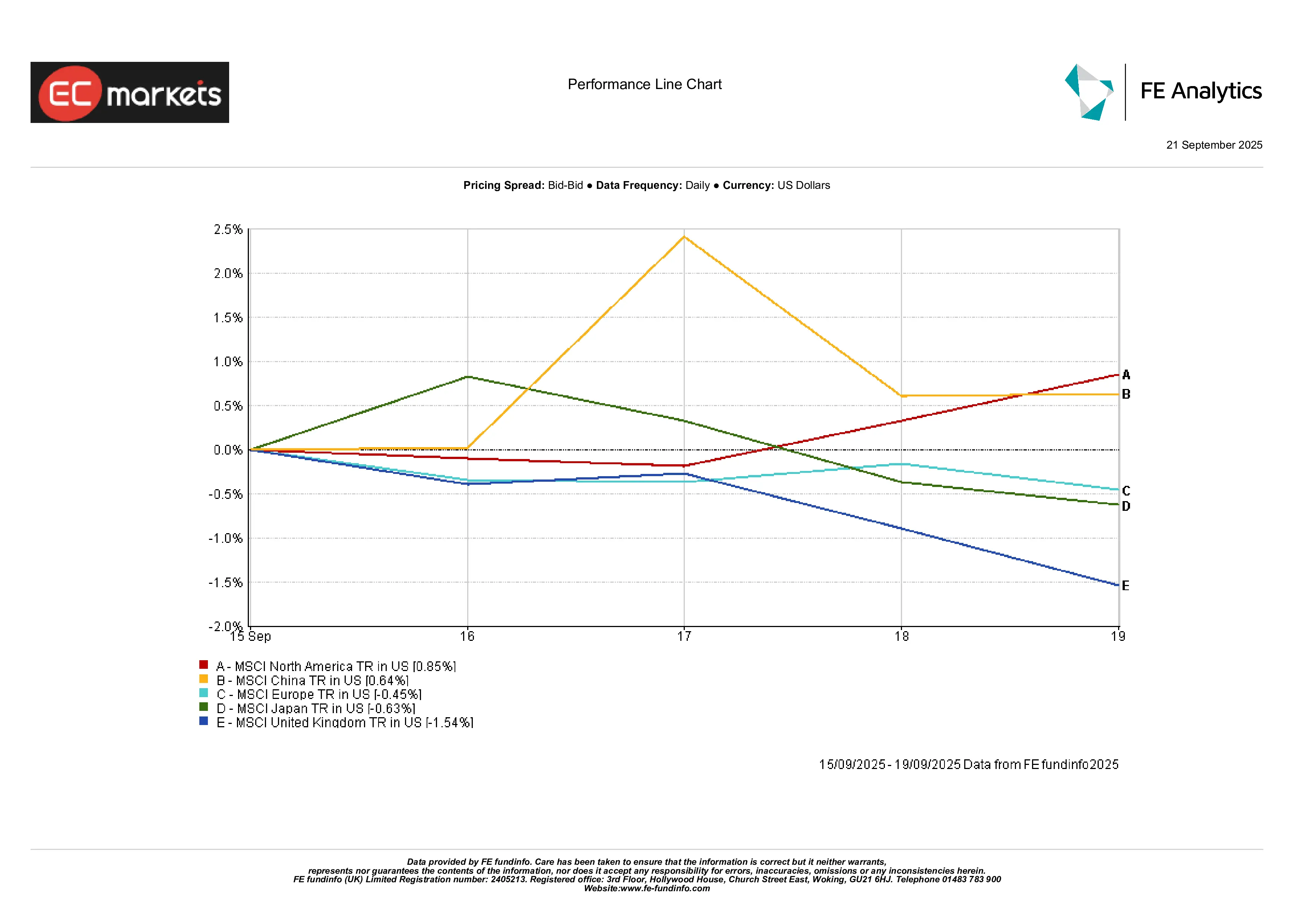

區域市場

北美再度成為表現最佳地區。MSCI北美指數上漲0.85%,因美聯儲轉向與科技股走強提振了情緒。亞洲表現不一:MSCI中國指數上漲0.64%,受刺激政策預期推動,但日本因日本央行的舉措與疲弱的產業數據下跌0.6%,拖累該地區。歐洲下跌,MSCI歐洲指數下降0.45%。英國表現最差,因財政憂慮與貨幣疲軟下跌約1.5%。

區域表現

來源:FE Analytics。所有指數均為美元總回報。過往表現並非未來表現的可靠指標。數據截至2025年9月15日。

外匯市場

美元整體保持穩定。DXY週五上漲0.3%至97.7,但全週略有回落。歐元/美元下跌0.3%至1.1745,因利差壓力;英鎊/美元下跌0.6%至1.347,因英國數據疲軟與英倫銀行謹慎立場。美元/日圓維持在148附近不變,英鎊/日圓下跌0.6%至199.3。英鎊是主要貨幣中最弱的,而歐元兌日圓保持穩定。

展望與下週前瞻

展望未來,焦點轉向繁忙的數據與政策日程。在美國,美聯儲9月18日會議紀要與即將到來的講話將被仔細解讀,以尋找寬鬆路徑的線索。通脹與就業數據依然是核心,但市場已在關注10月財報季,科技巨頭與銀行將陸續公佈業績。全球PMI初值將檢驗美聯儲行動是否帶來新的動能。

歐洲也有自身的關注點:CPI初值、關於QE平衡的歐洲央行辯論,以及法國預算相關的政治雜音。在亞洲,中國的貿易與工業產出數據將在週中公佈,投資者將關注其是否顯示出企穩跡象或新的疲軟。

與此同時,地緣政治持續籠罩。加薩衝突、烏克蘭戰爭以及美中關係的不確定狀態,使得風險溢價居高不下。尤其是石油交易員,將密切關注OPEC+的動態與中東新聞。

整體氛圍是謹慎樂觀的。投資者相信更多降息即將到來,即便通脹仍高於目標。這一背景幫助了股票與黃金,但不均衡的增長使市場對意外情況高度敏感。美聯儲的轉向目前鎖定了「風險偏好」基調——然而,無論是一份高企的通脹數據,還是地緣政治衝擊,都可能迅速將情緒重新推向防禦性資產。