유럽 은행 vs 미국 은행: 누가 금리 인하에 더 잘 대비했을까?

2년간의 급격한 금리 인상 이후 중앙은행들이 마침내 방향을 전환하고 있다. 유럽중앙은행(ECB)은 기준금리를 최고치 약 4%에서 약 2% 수준으로 이미 낮췄지만, 미국 연준은 훨씬 더 높은 정점에서 이제 막 금리를 내리기 시작했다. 이러한 차이는 투자자들에게 불편한 질문을 던진다: 만약 금리가 계속 하락한다면, 대서양 양쪽 중 어느 쪽 은행이 더 강할까?

금리가 하락하면 보통 순이자마진(NIM)이 압박을 받는다. NIM은 은행이 대출에서 얻는 이자와 예금에 지급하는 이자 간의 차이다. 이자 수익에 크게 의존하는 은행의 경우, 이러한 압박은 빠르게 영향을 미칠 수 있다.

주요 요인

큰 차이점 중 하나는 수익원이다. 유럽 은행 수익의 약 60%는 순이자에서 나오지만, 미국 은행은 훨씬 적으며 대신 신용카드, 투자은행, 자산관리에서 큰 수수료 수익을 올린다. 이러한 구성은 중요하다: 대출 스프레드가 축소되면 유럽 은행이 더 직접적으로 타격을 받는다.

그렇다고 해도, 이들은 이미 이런 상황을 겪어봤다. 유럽 은행들은 거의 10년 동안 제로금리와 마이너스 금리 환경을 버텼다. 큰 타격을 입었지만, 동시에 비용을 크게 줄이고 대차대조표를 정리하도록 강요받았다. 반면 미국 은행들은 그런 환경에서 운영해본 적이 없다 — 더 높은 마진을 누렸지만, 금리가 급격히 하락한다면 덜 검증되었을 수 있다.

또 다른 요인은 예금 금리 책정이다. 금리가 급등했을 때 은행들은 대출 금리를 신속히 올렸지만, 예금 금리는 늦게 인상했다. 정책금리가 떨어지면 반대로 하려 할 것이다. 유럽 은행들은 이 분야에 경험이 있다 — 마이너스 금리 시대 동안 많은 은행들이 예금 비용을 거의 0에 가깝게 유지했다. 강력한 소매금융 기반을 가진 미국 은행들도 가능하지만, 가격에 민감한 예금에 의존하는 은행들은 마진이 더 빨리 줄어들 수 있다.

펀더멘털

수익성 측면에서 유럽은 조용히 격차를 많이 좁혔다. 올해 ROE는 약 10%까지 상승했으며, 은행주는 2025년 초에 50% 이상 급등했다. 투자자들은 마침내 많은 은행들에 대해 장부가치 이상의 가격을 지불하고 있다 — 몇 년 전만 해도 상상하기 힘든 일이었다. 미국 은행들은 여전히 더 높은 밸류에이션을 누리고 있으며, 이는 더 강한 수익성 기록을 반영한다.

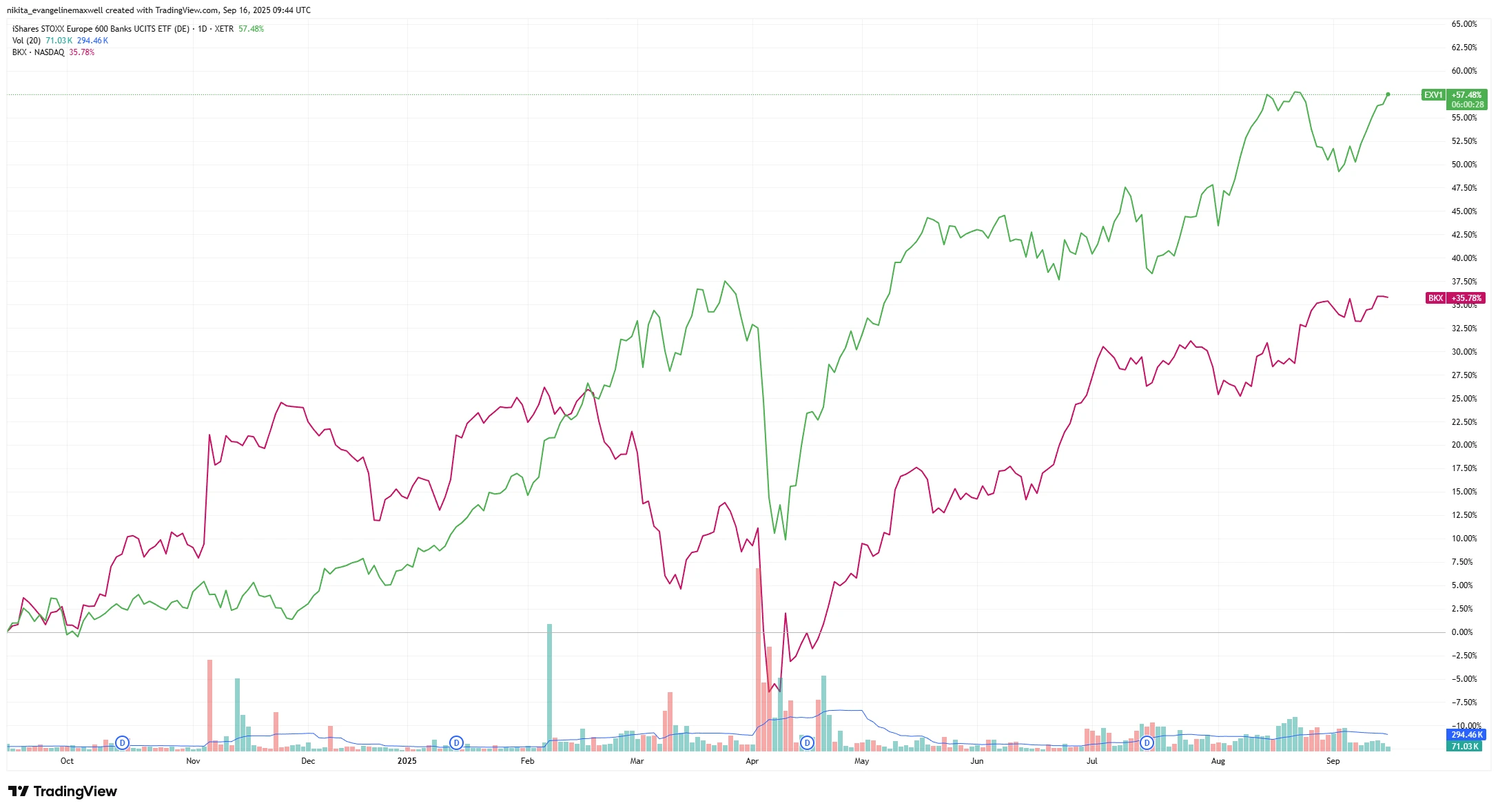

유럽 vs 미국 은행 1년 주가 성과 (EXV1 vs BKX)

출처: TradingView. 모든 지수는 달러 기준 총수익. 과거 실적은 미래 실적의 신뢰할 수 있는 지표가 아니다. 데이터 기준일: 2025년 9월 16일.

지난 1년 동안 유럽 은행주는 미국 은행을 앞질렀으며, 이는 더 강한 수익과 개선된 투자자 심리를 반영한다. 이 가격 차이는 심리가 얼마나 빨리 바뀌었는지를 보여준다. 1년 전만 해도 투자자들은 유럽 은행을 거의 외면했지만; 지금은 금리가 정점에 도달했다는 시장 기대 속에 미국 은행을 능가했다.

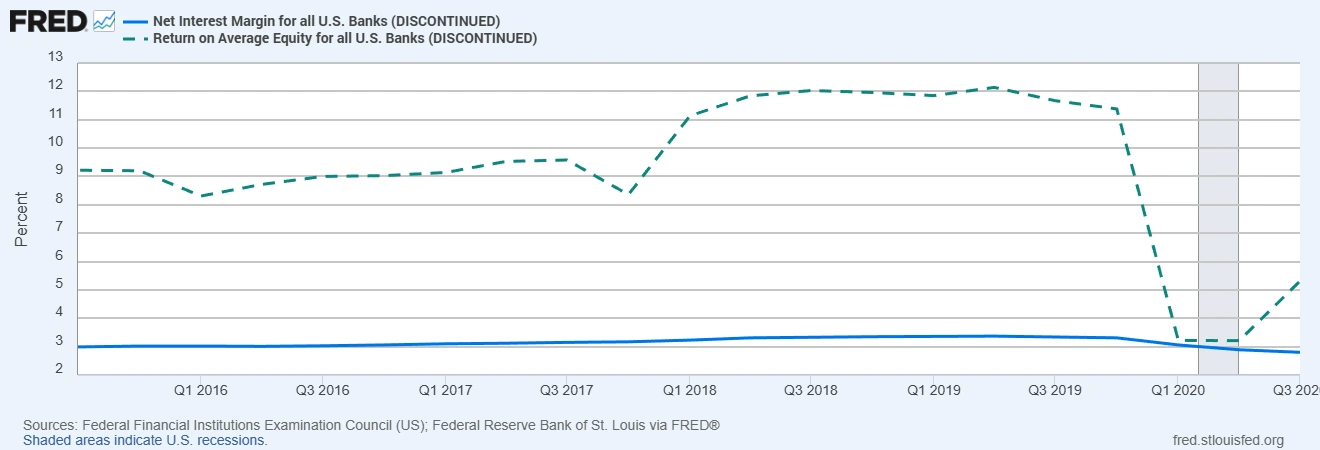

미국 은행들은 약 3%의 순이자마진을 기록하고 있는데, 이는 유럽의 1.6%의 거의 두 배다. 이는 금리가 하락할 때 더 큰 여유를 제공한다. 유럽의 얇은 마진은 더 빨리 압박을 받을 수 있지만, 수년간의 비용 절감과 디지털 시스템 투자 덕분에 충격이 완화될 수 있다.

미국 은행 순이자마진 및 자기자본이익률 (최신 자료)

출처: 미국 연방 금융기관 심사위원회; 세인트루이스 연방준비은행 FRED® (2023년 1분기 데이터)

음영 처리된 영역은 미국의 경기 침체 기간을 나타낸다.

미국 은행들은 구조적으로 더 높은 마진과 수익성을 보유하고 있어 하락 국면을 더 잘 흡수할 수 있다. 이러한 격차는 미국 은행들이 금리 하락을 더 오래 버틸 수 있는 이유를 설명한다 — 그들의 수익 창출력은 많은 유럽 은행들이 아직 갖추지 못한 내재적 완충 장치를 제공한다.

한편 양쪽 모두의 대차대조표는 탄탄하다. 신용 품질은 양호하고, 부실채권은 낮으며, 자본 완충은 강하다 — 유럽은 CET1(보통주 자본비율)이 약 16%, 미국 대형 은행은 12~14% 수준이다. 이는 양쪽 모두 배당금이나 자사주 매입을 즉시 줄이지 않고도 낮은 이익을 흡수할 수 있는 여유를 제공한다.

거시경제 및 위험

ECB는 금리 인하를 거의 마친 것으로 보이며, 이는 마이너스 금리의 위험을 제거했지만 유럽은 여전히 부진한 성장에 직면해 있다. 대출 수요는 약세를 유지할 수 있다. 미국은 ‘연착륙(soft landing)’의 기회가 있으며 이는 신용 성장을 촉진할 수 있지만, 자체적인 역풍에 직면해 있다: 장단기 금리 역전, 더 엄격한 규제, 그리고 소비자 신용 및 상업용 부동산의 점진적인 스트레스.

실질적인 위험은 금리가 예상보다 더 빨리 떨어질 경우 날카로운 마진 압박이다. 유럽 은행들이 먼저 영향을 받을 가능성이 높지만, 미국 지역 은행들도 어려움을 겪을 수 있다. 또 다른 위험은 신용 충격이다: 미국 은행들은 신용카드와 부동산 대출에 더 많이 노출되어 있고, 유럽은 에너지 비용 급등이나 중소기업 부도 시 흔들릴 수 있다. 여기에 정치적 변수 — 유럽의 횡재세나 미국의 더 엄격한 자본 규제 — 가 더해지면 어느 쪽도 쉽지 않다.

결론

만약 선택해야 한다면, 미국 은행들이 약간의 우위를 차지할 것이다. 더 높은 마진과 다각화된 수익원 덕분에 금리 하락에 더 잘 대처할 수 있다. 그러나 유럽 은행들도 더 이상 과거처럼 취약한 플레이어는 아니다 — 그들은 자본을 재건했고, 더 날씬해졌으며, 안정적인 수익을 낼 수 있음을 입증했다.

투자자들에게는 어느 한쪽을 고르는 문제가 아닐 수도 있다. 더 현명한 전략은 향후 몇 분기 동안 마진과 대출 성장의 변화를 지켜보는 것… 그리고 양쪽 모두를 레이더에 두는 것이다.