美联储降息预期在关税与通胀逆风中推动全球反弹|周度回顾:2025年9月8–12日

经济概览

9月的第二周,市场在更温和的数据、央行的谨慎基调与一些地缘政治摩擦之间寻找平衡。美国方面,8月 CPI 环比上涨+0.4%,将年率推高至2.9%,为1月以来最高。核心CPI维持在3.1%,足以让投资者放心,认为潜在压力并未失控。生产者物价在7月大幅上行后小幅回落,进一步强化了通胀在缓慢降温的感觉。与此同时,就业市场出现更多裂痕:失业率升至4.3%,就业增量转为负值。综合来看,这些数据强化了 鲍威尔在杰克逊霍尔的表态——美联储离放松而非加息更近一步。

英国的情况略有不同。7月经济基本停滞,工厂疲弱抵消了其他领域的强劲。这一结果虽在预期之内,但仍然提醒人们增长依旧脆弱。英格兰银行8月将利率下调至4.0%的决定颇为微妙,贝利重申倾向于谨慎推进。通胀仍顽固在3.7%,工资水平亦保持韧性。受益于稳健的住房数据与稳定的消费信贷,英镑保持相对坚挺;市场目前押注年内或在11月再降一次息。

欧元区则呈现各异的信号。8月CPI降至2.1%,显示通胀回落取得实质进展。综合 PMI 维持在51.0,确认温和扩张,但德国工厂订单令人失望。政治层面同样牵动市场神经:法国政府面临不信任投票,扰动了债市,并再度引发对财政不稳定的讨论。欧洲央行按兵不动,措辞谨慎,强调观望立场。

中国依旧相对落后。贸易数据显示 出口同比放缓至+4.4%,为六个月来最弱;进口仅增长1.3%,不及预期。居民消费价格重回通缩,同比下降0.4%,而PPI维持在–2.9%的负值。监管部门推出更多流动性支持并放松房地产限制,但信心仍偏弱。人民币徘徊在多年低位附近,股市承压,投资者质疑渐进式刺激是否足够。

股票、债券与大宗商品

美国方面,S&P 500上涨1.6%,纳斯达克涨2%,道指涨1%——均逼近历史高位。周中CPI公布后,科技板块领涨;甲骨文对云业务的乐观指引重燃AI交易热情。欧洲更为稳健:STOXX 600小涨0.3%,银行与周期股弥补了工业板块的疲弱。尽管GDP数据偏软,伦敦FTSE 100全周仍接近上涨1%,受黄金矿企与防务股提振。日本表现最亮眼:日经225周涨逾4%,刷新至44700点以上新高,芯片股跟随美股科技走强。中国长期承压的股市也迎来买盘,MSCI中国指数上涨3.2%,成为表现最好的主要市场。

美国10年期国债收益率收于4.06%附近,变化不大,但2年期降至3.56%,反映降息预期升温,收益率曲线略为陡峭。美债标售需求强劲,凸显其 避险吸引力。期货市场目前计入年内约75个基点的美联储降息。德国国债(Bunds)与英国金边债(gilts)波动较小,欧洲收益率在欧洲央行按兵不动及英国数据公布后整体持稳。

大宗商品分化。原油回落,布伦特原油下跌近3%,收于67美元下方。OPEC+确认10月适度增产,加剧了供应面的担忧。黄金则飙升至每盎司3600美元上方的历史新高,周涨1.5%,同比涨幅超过40%。实际收益率下行、美元走软与避险需求推动资金流入黄金。

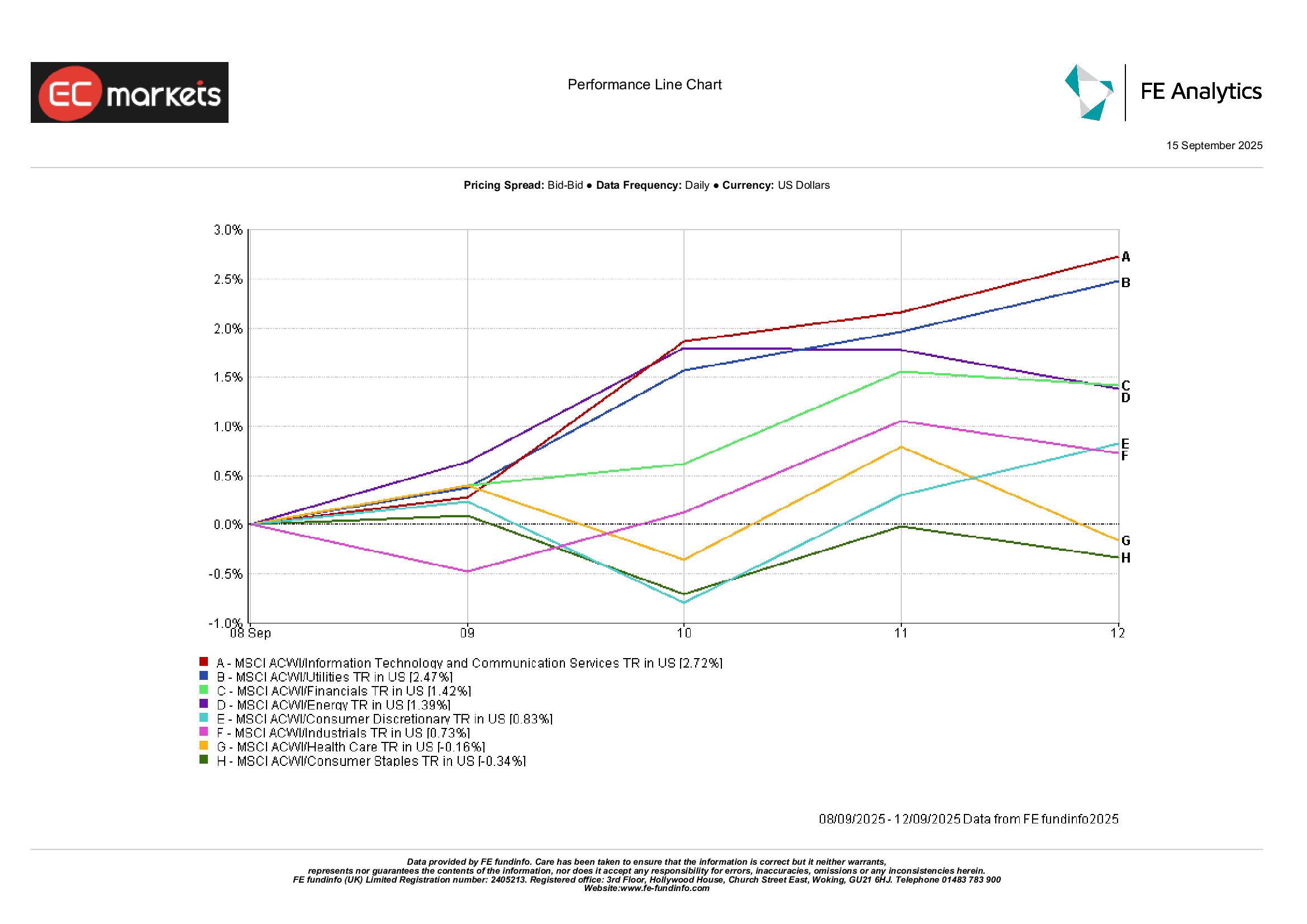

行业表现

全球行业结构呈现“风险偏好上升”的格局。受AI热情与收益率走低共同驱动,信息技术与通信服务领涨,涨幅+2.7%。公用事业上涨2.5%,在利率回落时因“类债券”属性受青睐。金融股涨1.4%,受益于曲线略趋陡与多位银行CEO对消费者韧性的积极评论。

另一端,必需消费品下跌0.3%,此前防御性涨幅被逆转,资金转向成长板块。医疗保健下跌0.2%,疫苗股承压,药价相关的政策讨论再起。工业仅录得+0.7%,掩盖了防务与航太的强势,以及运输与机械的疲弱。简言之,成长型与对收益率敏感的板块领涨,传统防御板块相对落后。

行业表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现不代表未来表现。数据截至2025年9月12日。

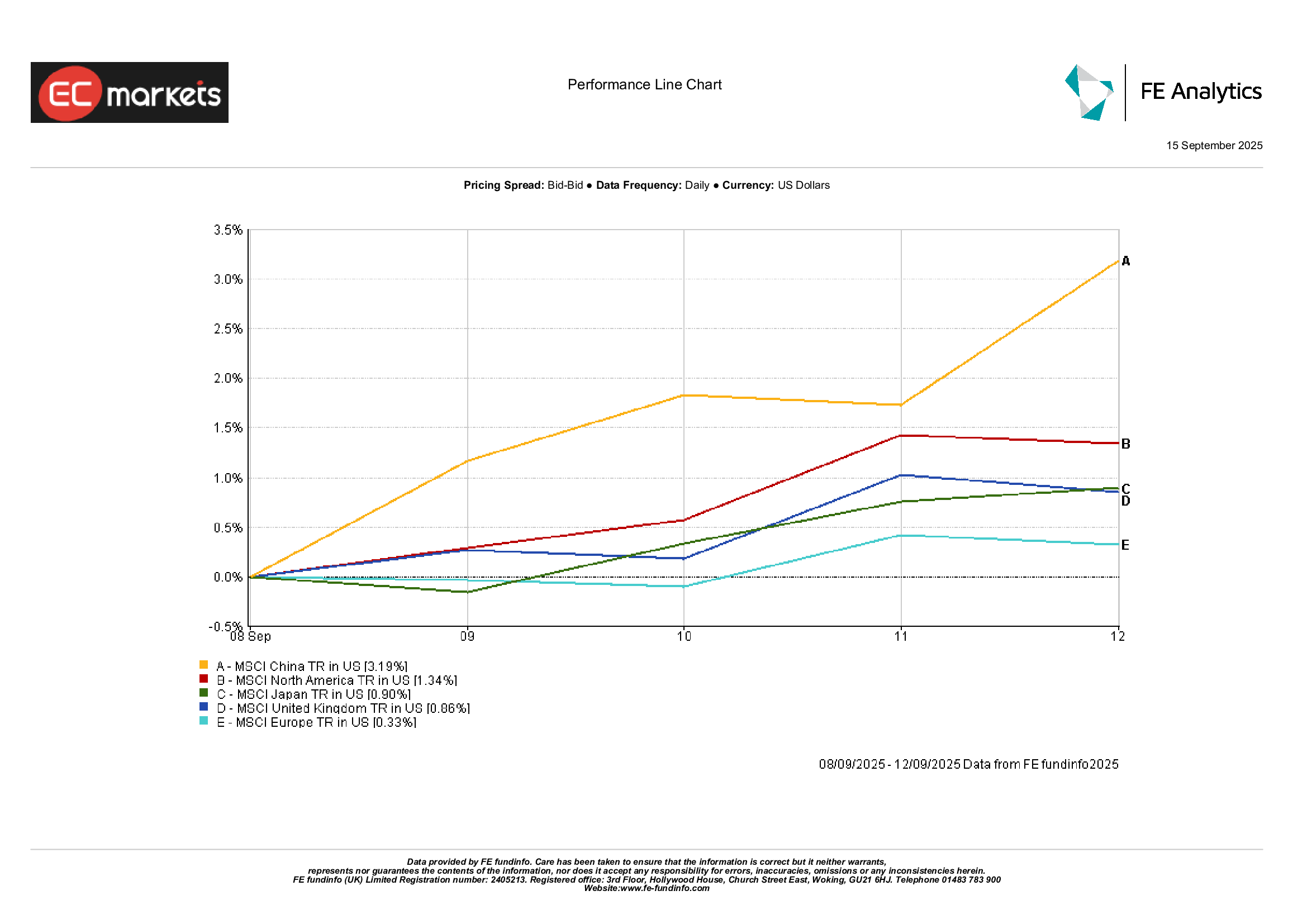

区域市场

从区域来看,中国最为亮眼,MSCI中国指数在连续数周下跌后反弹3.2%,受政策预期与美元走软提振。日本同样收获可观涨幅,MSCI日本上涨0.9%。受美股行情带动,北美上涨1.3%。欧洲相对落后,MSCI欧洲仅涨0.3%,受政治不确定性与防御性权重较高拖累。英国MSCI United Kingdom上涨0.9%,矿业与防务股贡献突出。总体而言,亚洲与北美领涨,欧洲落后。

区域表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现不代表未来表现。数据截至2025年9月12日。

外汇市场

美元走弱,DXY指数在降息预期推动下下滑0.2%。欧元/美元小幅升至1.173,受欧洲央行谨慎基调与美国数据走软提振。英镑/美元上涨0.4%至1.356,得益于英国薪资数据坚挺与房市韧性。日元总体走弱,美元/日元在周中一度回落后收涨0.3%至147.7。英镑/日元突破200并收于200.2附近,创2016年以来新高。

展望与下周前瞻

下周可能成为拐点。美联储将于9月16–17日召开会议,市场普遍预期降息25个基点。鲍威尔的措辞与动作同等重要:若过于谨慎,市场或将动摇;若偏鸽,美元可能进一步走软。美国零售销售与工业产出将为四季度动能增添更多细节。

亚洲方面,中国将公布8月工业增加值、固定资产投资与社会消费品零售数据——以检验近期支持措施的效果。

欧洲方面,制造业/服务业PMI初值与英国CPI可能推动本地债市与汇市波动。

能源市场亦将消化OPEC+关于10月的计划,以及任何与地缘政治相关的供应扰动。

随着“九月效应”回归,波动性可能升温。目前情绪偏向谨慎乐观,但在估值已高的情况下,容错空间有限。