Pekerjaan Perlahan, China Membebankan, dan Emas Bersinar | Ringkasan Mingguan: 1–5 Sep 2025

Tinjauan Ekonomi

September bermula dengan pelabur menilai data yang lebih lembut, bank pusat yang berhati-hati, dan risiko geopolitik yang berterusan.

Di AS, laporan pekerjaan Ogos menjadi penentu nada. Pekerjaan meningkat sebanyak 165,000, di bawah jangkaan, manakala kadar pengangguran meningkat kepada 4.3%, tertinggi sejak 2023. Gaji perlahan kepada 3.9% YoY, menunjukkan tekanan inflasi yang reda tetapi juga permintaan buruh yang lebih lemah. Pembuatan kekal dalam penguncupan pada 47.8 dalam indeks ISM, manakala perkhidmatan bertahan pada 52.7. Digabungkan dengan ucapan Powell yang bernada dovish di Jackson Hole, data ini menguatkan jangkaan pemotongan kadar Fed pada September.

UK menghadapi titik perubahan tersendiri. Pemotongan Ogos oleh BoE kepada 4.0% dibuat dengan keputusan tipis, dan Gabenor Bailey menasihati supaya berhati-hati daripada bergerak terlalu cepat. Inflasi kekal tinggi pada 3.7%, dengan pertumbuhan gaji yang masih kukuh. Indeks PMI Perkhidmatan menurun kepada 50.5, memberi petunjuk momentum yang perlahan, tetapi data perumahan dan kredit pengguna kekal berdaya tahan, mengekalkan kestabilan pound. Pasaran kini menjangka satu lagi pemotongan kadar pada akhir tahun ini.

Di zon euro, gambaran bercampur. CPI Ogos reda kepada 2.1%, menunjukkan kemajuan dalam disinflasi, manakala PMI komposit kekal pada 51.0. Namun, pesanan kilang Jerman mengecewakan, dan politik Perancis menggugat sentimen apabila Perdana Menteri Bayrou menghadapi undi percaya, menggegarkan bon dan menimbulkan kebimbangan fiskal.

China sekali lagi ketinggalan. PMI kekal lemah, perkhidmatan menurun, dan langkah rangsangan gagal meningkatkan keyakinan. Yuan berlegar hampir paras terendah beberapa tahun, ekuiti jatuh, dan India juga tertekan selepas tarif baharu AS menjejaskan pasaran.

Ekuiti, Bon & Komoditi

Ekuiti mengalami minggu yang tidak menentu. Di AS, S&P 500 susut 0.3% dan Nasdaq 0.4%, menamatkan rentetan kemenangan tiga minggu. Dow mendatar, dengan kekuatan dalam saham kitaran mengimbangi kelemahan defensif. Data pekerjaan yang lemah meningkatkan harapan pemotongan kadar tetapi juga mencetuskan kebimbangan bahawa ekonomi mungkin perlahan lebih cepat daripada jangkaan.

Eropah berprestasi lebih rendah. STOXX 600 jatuh 1.1%, dipimpin ke bawah oleh bank dan industri, manakala FTSE 100 hilang 0.9% apabila pound yang lebih kukuh menekan pengeksport dan peruncit. Nikkei Jepun jatuh 0.7% apabila yen mengukuh. China merosot walaupun ada perubahan dasar baharu, menyebabkan pasaran sedang pesat membangun lebih luas berada di zon merah.

Bon menarik permintaan yang stabil. Hasil AS 10 tahun turun sembilan mata asas kepada 4.14%, manakala hasil 2 tahun reda kepada 3.53%. Permintaan lelongan yang kukuh menekankan daya tarikan bon Perbendaharaan sebagai aset selamat walaupun terdapat bunyi politik. Gilt UK turun kepada 4.28% apabila pelabur mengurangkan jangkaan pelonggaran BoE.

Komoditi berbeza-beza. Brent mencecah $69 sebelum berakhir 1.2% lebih tinggi berhampiran $68.5; WTI ditutup pada $64.7. Emas pula melanjutkan kenaikannya, meningkat 1.5% kepada $3,495/oz.

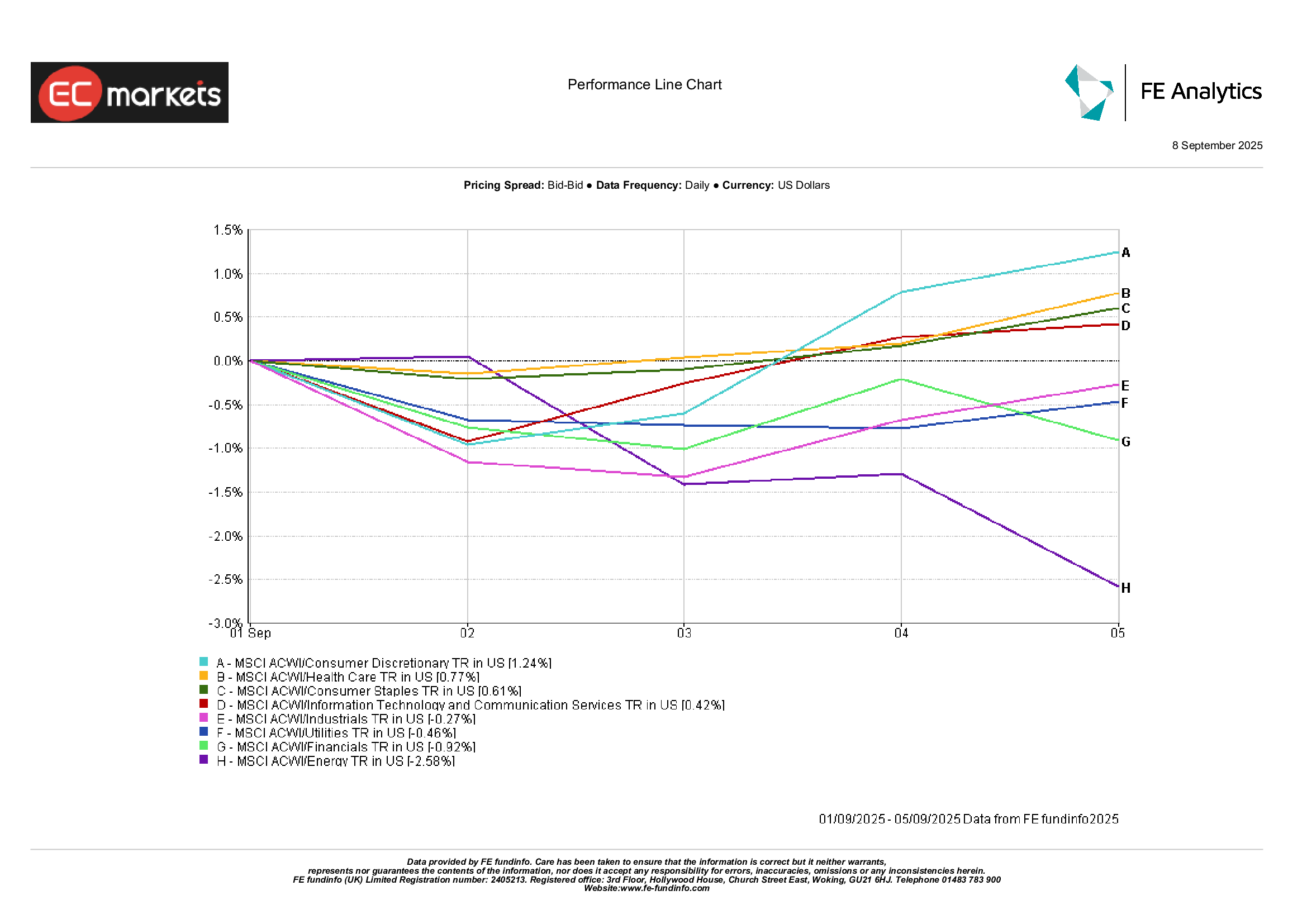

Prestasi Sektor

Kepimpinan sektor bertukar sekali lagi.

Pengguna Diskresionari muncul di tangga teratas, naik 1.2% hasil keuntungan runcit AS yang kukuh dan harapan bahawa isi rumah boleh bertahan dengan kos pinjaman yang lebih tinggi. Penjagaan Kesihatan mengikuti dengan kenaikan 0.8%, dipacu oleh kemas kini ujian positif dan reputasinya sebagai pilihan yang selamat tetapi mesra pertumbuhan. Barang Keperluan Pengguna naik 0.6% apabila pengeluar makanan menyampaikan keputusan yang stabil.

Di sisi lain, Tenaga jatuh 2.6% walaupun lonjakan minyak lewat minggu, kerana keraguan kekal terhadap kelestarian permintaan. Utiliti hilang 0.5% dengan hasil yang lebih tinggi terus menghakis daya tarikan dividen. Industri merosot 0.3%, diseret oleh logistik dan pengangkutan, walaupun aeroangkasa kekal berdaya tahan.

Pola minggu ini menunjukkan perpecahan: saham yang berfokuskan pengguna mengatasi, manakala tenaga dan defensif tradisional ketinggalan.

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 5 September 2025.

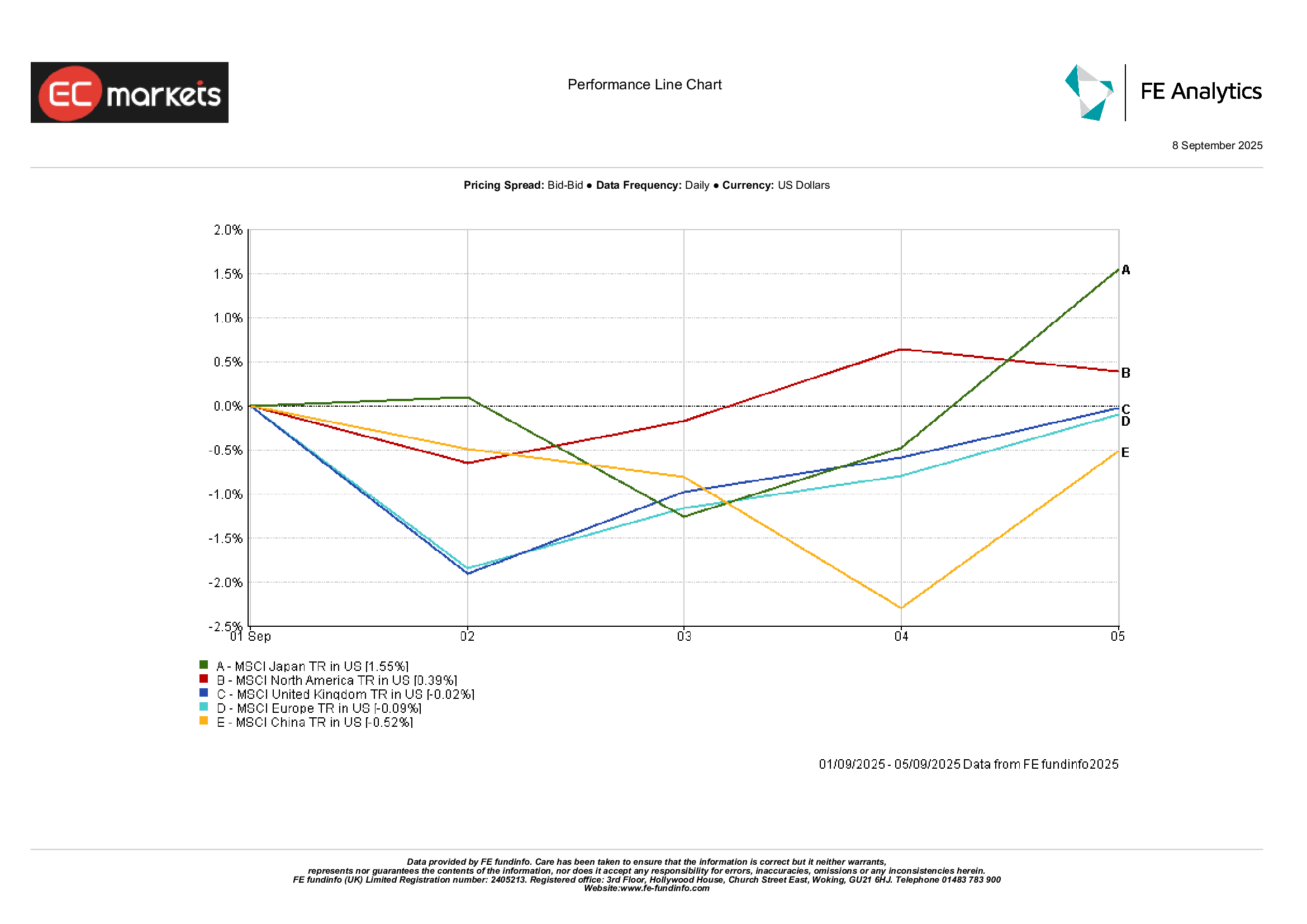

Pasaran Serantau

Pergerakan serantau menunjukkan gambaran yang pelbagai.

Jepun mengatasi, dengan MSCI Japan naik 1.6% berkat kekuatan yen dan sentimen korporat yang bertambah baik. Amerika Utara juga mencatatkan keuntungan, dengan MSCI naik 0.4% hasil data AS yang berdaya tahan. Eropah ketinggalan: MSCI Europe susut 0.1%, manakala UK susut 0.02%, kedua-duanya diseret oleh politik dan mata wang yang lebih kukuh. China kekal sebagai pasaran utama paling lemah, dengan MSCI China turun 0.5% kerana pelabur kekal skeptikal terhadap langkah dasar tambahan.

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 5 September 2025.

Pasaran Mata Wang

Dolar kehilangan sedikit kedudukan, dengan indeks DXY turun 0.3% kepada 97.8 selepas laporan pekerjaan yang lebih lemah mengukuhkan jangkaan pemotongan Fed. EUR/USD berakhir mendatar pada 1.171, berayun antara 1.164 dan 1.172 apabila kemajuan inflasi mengimbangi data bekalan wang yang lemah sebelum ini. GBP/USD berakhir hampir 1.354, turun hanya 0.2%, apabila data UK yang stabil mengimbangi turun naik dolar.

Yen mendapat sokongan, dengan USD/JPY menurun dari 148.5 kepada 148.2 apabila hasil AS yang lebih rendah menyokong permintaan aset selamat. GBP/JPY meningkat, berakhir sedikit melebihi 200 buat kali pertama sejak 2016, naik kira-kira 0.7% hasil kekuatan relatif sterling. Mata wang komoditi lebih baik: AUD/USD naik 0.4% seiring minyak dan logam yang lebih kukuh, yuan stabil selepas langkah PBoC, manakala rupee kekal lemah berhampiran paras terendah tiga minggu.

Prospek & Minggu Hadapan

Melihat ke minggu depan, kalendar penuh dengan acara penting. Di AS, CPI pada hari Rabu dan PPI pada hari Khamis akan menjadi tumpuan, menunjukkan sama ada disinflasi masih di landasan. Jualan runcit dan sentimen Michigan akan melengkapkan gambaran pengguna. Dengan mesyuarat Fed semakin hampir, setiap titik data akan diperhatikan dengan teliti.

Di Eropah, kemas kini KDNK dan inflasi akan diumumkan, manakala politik kekal dalam perhatian dengan undi percaya Perancis yang semakin hampir. UK akan mengeluarkan data perumahan dan perbelanjaan, dan pelabur akan memantau tanda-tanda kelemahan dalam daya tahan isi rumah.

Di Asia, China akan menerbitkan nombor perdagangan dan kredit, yang boleh mengesahkan kelembapan atau menunjukkan tanda-tanda penstabilan. Jepun akan mengeluarkan pesanan mesin, dan ringkasan pendapat BoJ akan memberi peluang lain untuk menilai sebarang perubahan nada.

Dari segi komoditi, mesyuarat OPEC+ akan menjadi kunci kerana pasaran mencari kejelasan mengenai bekalan suku keempat. Risiko geopolitik kekal – dari Ukraine hingga pertikaian perdagangan AS-India.

Dengan faktor bermusim September dan volum dagangan yang lebih tinggi kembali, volatiliti boleh meningkat. Pelabur berhati-hati optimis menjelang pertengahan bulan, tetapi dengan penilaian yang sudah tinggi, sebarang kejutan boleh mencetuskan pergerakan yang lebih tajam.