Apostando por los rendimientos: cómo los tipos más altos reconfiguran el sector financiero

Durante más de una década, el dinero fue barato —¿quizá demasiado barato?—. Ahora esa era ha terminado. Los tipos y las rentabilidades de los bonos han vuelto a niveles que no veíamos desde antes de la crisis financiera, y el ajuste lo está sacudiendo todo. Algunas firmas financieras prosperan; otras apenas logran recuperar el aliento. ¿Y los inversores? Los efectos dominó van mucho más allá de los beneficios bancarios. Es fácil pensar que unos tipos más altos son automáticamente “buenos para los bancos”. ¡La realidad es bastante más enmarañada!

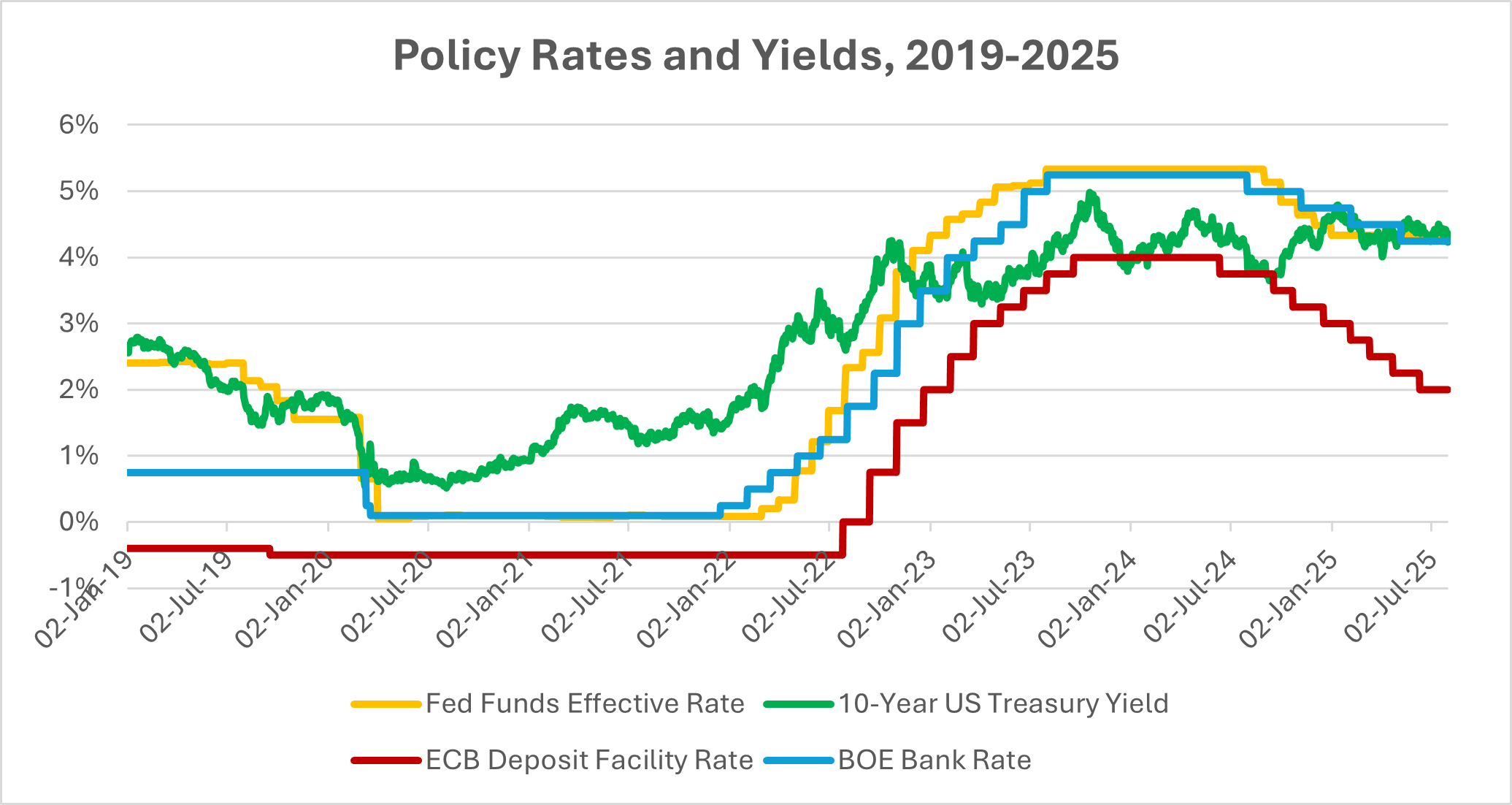

De 0 a 5 en tiempo récord

El giro ha sido brutal por su velocidad. La Reserva Federal pasó de cerca del 0% en 2021 a por encima del 5% en apenas dos años: la subida más pronunciada en décadas. El BCE y el BoE siguieron una trayectoria similar. Los mercados de bonos no lo encajaron en silencio: los precios se desplomaron y las rentabilidades se dispararon. De repente, obtener un 4–5% en los llamados activos “libres de riesgo” volvió a parecer normal. ¿Alivio para los ahorradores? ¡Desde luego! Pero para el sistema financiero la pregunta es otra: ¿qué implica realmente este reseteo?

Fuentes: Junta de Gobernadores de la Reserva Federal de EE. UU. (FRED®); Banco Central Europeo (FRED®); base de datos del Banco de Inglaterra. Datos a 26 de agosto de 2025.

Tras 2021, los tipos oficiales y las rentabilidades a largo plazo se reajustaron con fuerza, instaurando un régimen de mayores rendimientos en EE. UU., la zona del euro y el Reino Unido.

Los primeros ganadores

Los bancos fueron los primeros en notar el impulso. Los tipos de los préstamos subieron más rápido que el coste de los depósitos y los márgenes se ensancharon, al menos en la fase inicial antes de que los clientes empezaran a exigir más por sus ahorros. Bank of America (BoA), por ejemplo, ingresó un 14% más de margen de intereses en el 2T de 2023. Puede que no suene revolucionario, hasta que recuerdas que para un banco de ese tamaño son miles de millones extra, prácticamente de la noche a la mañana. BNY Mellon registró también un salto del 33%.

Las aseguradoras, por su parte, por fin respiraron. Durante años, sus productos de vida parecían anémicos en un mundo de tipos cero; de repente, sus carteras de inversión volvían a pagar rendimientos reales. Los analistas estiman que los ingresos por inversiones del sector podrían aumentar alrededor de un 40% en los próximos años, impulsando aún más los beneficios operativos. Los fondos de pensiones y los proveedores de rentas vitalicias, famélicos de rendimiento durante una década, también se volvieron menos apremiados.

Sí, la fase inicial se sintió como un regalo. Pero, como siempre en finanzas, suele haber letra pequeña unas páginas más adelante.

Más altos durante más tiempo

Los banqueros centrales repiten el mismo estribillo: los tipos podrían mantenerse elevados “todo el tiempo que sea necesario” para erradicar la inflación. Eso marca el escenario. Si las rentabilidades suben junto con un crecimiento sólido, el sector financiero puede capearlo, incluso prosperar. Y en 2023 la economía global mostró resiliencia. Con el empleo aguantando, los consumidores siguieron gastando, y algunas empresas vieron cómo la inflación impulsaba los ingresos nominales.

Pero hay otra cara. Los costes del servicio de la deuda están aumentando en todas partes: hipotecas, préstamos corporativos, endeudamiento público. Los mercados emergentes afrontan riesgos más agudos. Las altas rentabilidades en EE. UU. atraen capital y elevan los costes de refinanciación, y la tensión alcanza su punto álgido cuando vencen grandes bloques de deuda.

Ganadores, perdedores y ondas de choque entre activos

No todos los bancos son iguales. Los prestamistas centrados en la banca minorista con depósitos estables salieron ganando al principio. Otros, como Silicon Valley Bank (SVB), gestionaron mal el riesgo de tipos; sus carteras de bonos se desplomaron en valor y se desmoronaron casi de la noche a la mañana.

Más allá de los bancos, los inversores cambiaron de hábitos con rapidez. El efectivo volvió a importar. Los fondos del mercado monetario con rendimientos cercanos al 5% captaron billones, relegando a las acciones. La tecnología, basada en beneficios lejanos, fue la más castigada. El Nasdaq cayó un 33% en 2022 (su peor año desde 2008) al recortarse las valoraciones por los mayores tipos de descuento. El oro, que suele sufrir cuando suben las rentabilidades reales, también perdió brillo. El sector inmobiliario afrontó quizá la mayor presión: los propietarios de oficinas, ya debilitados por el trabajo remoto, se vieron de repente ante refinanciaciones a tipos elevados. Con la banca estadounidense expuesta a aproximadamente una cuarta parte de los préstamos de inmuebles comerciales, esas grietas importan.

Nubes de crédito en ciernes

Aquí el relato se vuelve. A finales de 2023, los impagos aumentaban, casi el doble que el año anterior. Las rentabilidades de los bonos de alto rendimiento rondaban el 9%, presionando a las empresas más débiles. Las pymes, dependientes de la banca, sintieron el apretón primero.

Al mismo tiempo, creció la presión sobre los depósitos. Los ahorradores exigieron mejores tipos o trasladaron su dinero, estrechando los márgenes bancarios. La demanda de crédito se enfrió. El impulso inicial de beneficios por los tipos altos puede haber tocado techo, dejando a los bancos lidiar con un crecimiento más lento, mayores costes de financiación y un riesgo de crédito al alza.

Conclusión

Para los inversores, el panorama ha cambiado. La parte positiva: la renta ha vuelto. Bonos, letras e incluso el efectivo compiten ahora con las acciones, permitiendo carteras más equilibradas que en muchos años. Pero mantenerse alerta y prudente es igual de importante.

¿La hoja de ruta ahora? Quedarse con prestamistas y aseguradoras con controles de riesgo sólidos y bases de depósitos robustas. Ser cauto con los deudores muy apalancados, los REITs más frágiles vinculados a oficinas o la deuda de mercados emergentes más débiles. Hay oportunidades —asegurar rendimientos atractivos en bonos o comprar acciones financieras capaces de soportar mayores costes de financiación—, pero también abundan las trampas.

Los tipos han redibujado el mapa. Que sigan siendo un viento de cola o que empujen a la economía hacia algo más duro dependerá de cómo aguante el crecimiento. Por ahora, la palabra clave es “equilibrio”: diversificar, vigilar las grietas del crédito y recordar que, en esta nueva era, el rendimiento es un arma de doble filo.