Indicateurs économiques qui font bouger les marchés

Imaginez ceci. Tôt le matin, un café à la main, les traders du monde entier sont rivés à leurs écrans. Un chiffre est sur le point de tomber. Ce pourrait être la dernière donnée sur l’inflation. Ce pourrait être le rapport mensuel sur l’emploi. Dans tous les cas, en quelques secondes, il s’affiche sur les bandeaux d’actualité. Et, en un instant, les marchés peuvent bondir, chanceler ou devenir incontrôlables.

Ces “indicateurs économiques” ne paraissent pas palpitants au premier abord. Mais ils représentent les signes vitaux de l’économie, et lorsqu’un chiffre sort bien au-dessus ou en dessous des attentes, il peut secouer simultanément actions, obligations et devises. Nous allons passer en revue quelques-uns des principaux et voir comment ils ont récemment agité les marchés.

Données sur l’emploi

Si vous avez déjà suivi les marchés lors du “jour de l’emploi” aux États-Unis, vous savez que cela peut donner le ton pendant plusieurs semaines. Les créations d’emplois non agricoles et le taux de chômage sont les chiffres que les traders surveillent de près.

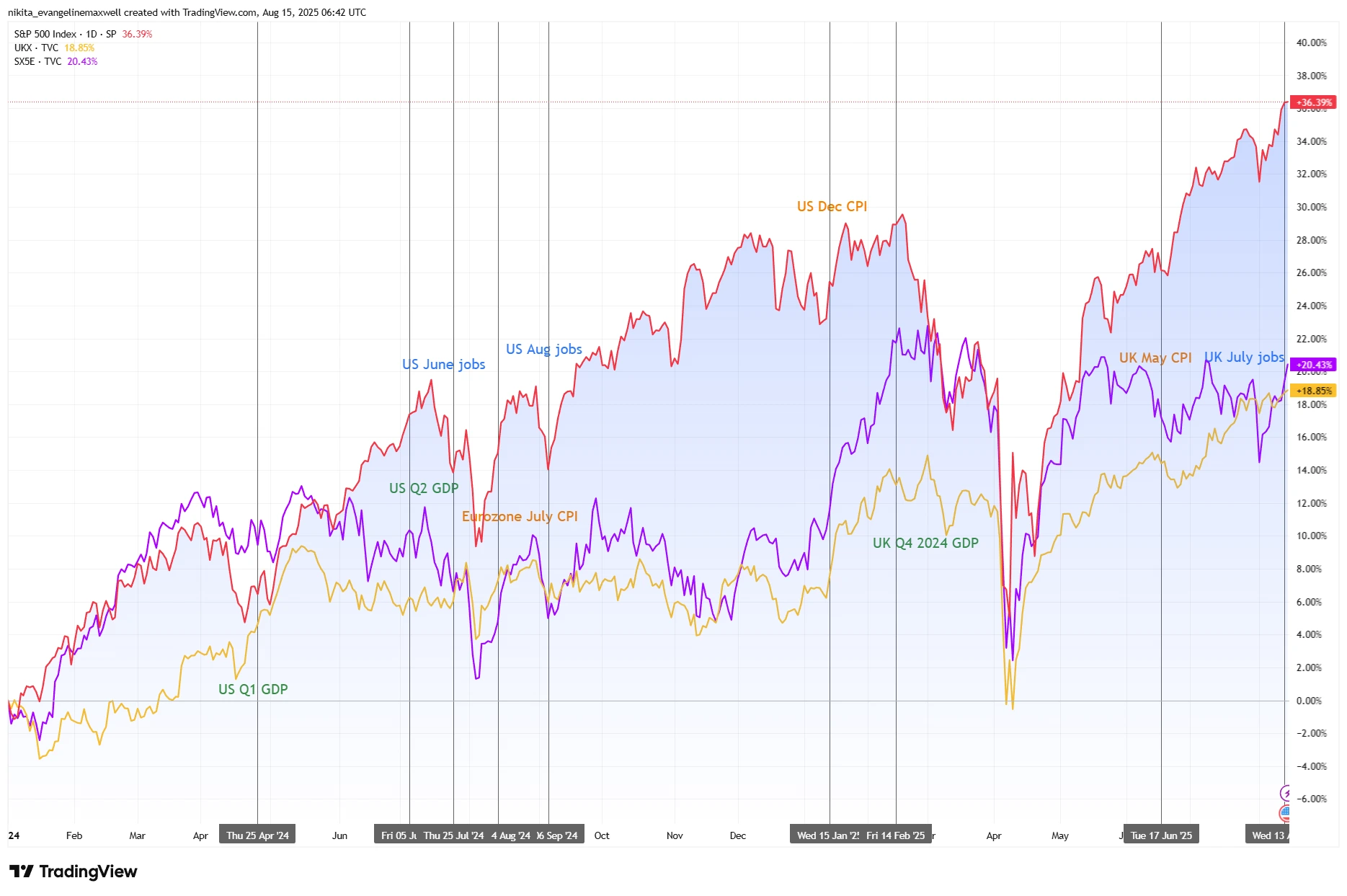

Prenons septembre 2024. Les prévisions tablaient sur environ 140 000 emplois. Résultat ? 254 000. Le Dow a atteint un record, le dollar a grimpé et les rendements du Trésor ont augmenté, les traders réduisant discrètement leurs attentes de baisses agressives de taux par la Fed. La croissance semblait plus solide que prévu, donc même si les taux restaient élevés, personne ne s’est affolé.

Mais revenons à juillet 2024 et le ton a changé. La croissance de l’emploi a ralenti, le chômage est monté à 4,1 %, et soudain les marchés y ont vu un feu vert pour des baisses de taux. Les actions mondiales ont progressé, les rendements ont baissé. Parfois, un marché du travail qui s’affaiblit agit comme un léger rappel pour les banques centrales : il est temps d’intervenir.

Le Royaume-Uni a connu sa propre version en août 2025. Les effectifs ont reculé pour le sixième mois consécutif, mais la croissance des salaires est restée au-dessus de 5 %. Situation délicate : ralentissement des embauches mais inflation salariale persistante. La Banque d’Angleterre n’était pas pressée de baisser ses taux, la livre s’est légèrement renforcée et les rendements des gilts sont restés fermes. Un rappel que les données sur l’emploi ne concernent pas seulement le nombre de postes ; la rémunération compte aussi.

Inflation

L’inflation est l’un de ces phénomènes qui restent en arrière-plan… jusqu’à ce qu’elle s’emballe. Les banques centrales détestent la voir flamber, car elle érode le pouvoir d’achat et les contraint à relever les taux.

En janvier 2025, quand l’indice CPI de décembre aux États-Unis a montré une hausse des prix plus faible que prévu, les traders ont poussé un soupir de soulagement. Les actions ont bondi, les rendements obligataires ont chuté, et tout le monde a commencé à parier sur de nouvelles baisses de taux de la Fed. À l’inverse, une lecture plus élevée que prévu quelques mois auparavant avait provoqué l’effet contraire et secoué Wall Street.

En juin 2025, le Royaume-Uni a eu une mauvaise surprise : l’inflation a atteint 3,6 %, son plus haut niveau en un an. La hausse des prix du carburant, des transports et de l’alimentation a freiné les rallyes des gilts et soutenu la livre.

Dans la zone euro, l’histoire était différente. En août 2024, l’inflation avait ralenti à 2,2 %, son plus bas niveau en trois ans, grâce surtout à l’énergie meilleur marché. Les marchés ont commencé à anticiper davantage de baisses de taux de la BCE, bien que les décideurs gardent un œil sur la rigidité des prix des services.

PIB

Le PIB est le total de tout ce qu’un pays produit. Une forte croissance signifie généralement des marchés heureux. Une croissance faible ? Moins réjouissant. Mais les choses sont rarement aussi simples.

Le premier trimestre 2024 aux États-Unis a semblé difficile. Le PIB n’a progressé que de 1,6 % tandis que l’inflation montait. Les investisseurs détestent cette combinaison : croissance plus lente avec hausse des prix. Ils ont vendu des actions, poussé les rendements à la hausse et renforcé le dollar, pensant que la Fed maintiendrait ses taux plus longtemps. Au deuxième trimestre, c’était une toute autre économie. La croissance a atteint 2,8 %, l’inflation a ralenti, et les marchés ont connu leur moment “Boucles d’or”. Les rendements obligataires ont reculé, les actions sont restées solides, et les traders ont commencé à anticiper plusieurs baisses de taux.

Pendant ce temps, au quatrième trimestre 2024, le Royaume-Uni a évité de justesse la récession. La croissance s’est établie à 0,1 % au lieu de passer en négatif. La livre s’est légèrement raffermie, les gilts sont restés stables, mais la grande nouvelle fut le soulagement, surtout alors que l’Allemagne et la France se contractaient. Néanmoins, la faiblesse sous-jacente a limité l’optimisme.

Réactions des marchés mondiaux aux données économiques clés (2024-2025)

Source : TradingView. Tous les indices sont en rendement total exprimé en dollars US. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 15 août 2025.

Conclusion

Ces chiffres peuvent sembler être des statistiques sèches dans un tableur, mais pour les marchés ce sont des fils sous haute tension. Les dernières années ont montré à quelle vitesse le sentiment peut basculer : un matin vous faites face à une peur de ralentissement, le lendemain vous profitez d’un rallye de soulagement. L’astuce n’est pas de prédire chaque chiffre, mais de savoir quand ils tombent, ce qui est attendu et à quel point la réalité s’écarte des prévisions. C’est là que commencent souvent les véritables mouvements de marché.