Dữ Liệu Lạm Phát và Địa Chính Trị Thúc Đẩy Thị Trường | Tổng Kết Tuần: 11 Tháng 8 – 15 Tháng 8, 2025

Tổng Quan Kinh Tế

Lạm phát là chủ đề chính trong tuần này. Tại Mỹ, giá tiêu dùng tăng 0,2% trong tháng 7, đưa tỷ lệ hàng năm lên 2,7%, đúng như kỳ vọng. Điểm nổi bật là lạm phát lõi, tăng 0,3%, mức nhanh nhất trong sáu tháng. Giá sản xuất cũng tăng gần 1%, mức tăng lớn nhất trong ba năm, làm dấy lên lo ngại rằng thuế quan có thể đang làm tăng chi phí cho người tiêu dùng.

Doanh số bán lẻ mang đến điểm sáng, được thúc đẩy bởi việc mua ô tô và các chương trình khuyến mãi mở rộng của Amazon, nhưng niềm tin của người tiêu dùng suy yếu. Các nhà đầu tư vẫn kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 9, mặc dù số liệu lạm phát mạnh hơn khiến quyết định trở nên ít rõ ràng hơn.

Nền kinh tế Vương quốc Anh trông ổn định hơn. GDP tăng 0,3% trong quý 2, tỷ lệ thất nghiệp vẫn thấp và tiền lương tiếp tục tăng. Sau khi vừa cắt giảm lãi suất, BoE có thể sẽ tạm dừng. Đồng bảng Anh tăng gần 0,7% trong tuần.

Khu vực Euro ghi nhận tăng trưởng yếu nhưng lạm phát hạ nhiệt xuống 2%, mang lại cho ECB không gian giữ nguyên chính sách. Tâm lý thị trường cải thiện nhờ tin tức về thỏa thuận thương mại Mỹ-EU, đàm phán ngừng bắn Mỹ-Nga tiềm năng, và kế hoạch đầu tư 100 tỷ € của Đức.

Trung Quốc tiếp tục chịu áp lực. Hoạt động sản xuất chậm lại, người tiêu dùng chi tiêu ít hơn và giá nhà giảm. Các biện pháp hỗ trợ nhỏ làm thất vọng các nhà đầu tư, và thị trường kỳ vọng sẽ có thêm đợt cắt giảm lãi suất.

Địa chính trị vẫn là tâm điểm. Mỹ và Trung Quốc đã gia hạn thỏa thuận ngừng áp thuế thêm 90 ngày, trong khi cuộc gặp giữa Trump và Putin đã tạm thời nâng cao tâm lý tại châu Âu. Thị trường dầu vẫn thận trọng nhưng ổn định, không có cú sốc nguồn cung mới.

Cổ Phiếu, Trái Phiếu & Hàng Hóa

Bất chấp dữ liệu trái chiều, thị trường cổ phiếu vẫn tăng. S&P 500 chạm mức kỷ lục mới gần 6.470 USD vào thứ Năm trước khi giảm nhẹ. Chỉ số Dow hoạt động tốt hơn nhờ tin Warren Buffett mua cổ phần tại UnitedHealth. Cổ phiếu công nghệ biến động mạnh – cổ phiếu bán lẻ tăng, nhưng lợi suất cao hơn đã kìm hãm đà tăng của cổ phiếu tăng trưởng.

Tại châu Âu, STOXX 600 tăng khoảng 1%, được hỗ trợ bởi ngân hàng và công nghiệp. Nikkei của Nhật tiếp tục đà tăng, nhờ GDP mạnh và đồng yên yếu hơn thúc đẩy xuất khẩu. Thị trường Trung Quốc chao đảo. Dữ liệu vĩ mô kéo giảm đầu tuần, nhưng hy vọng về chính sách hỗ trợ mới đã ổn định vào thứ Sáu. Thị trường mới nổi được hưởng lợi từ đồng USD yếu hơn và khẩu vị rủi ro ổn định.

Trái phiếu chịu áp lực từ lạm phát. Lợi suất 10 năm của Mỹ tăng lên 4,33% sau PPI, rồi ổn định quanh 4,30%, vẫn cao hơn khoảng 10 điểm cơ bản trong tuần. Trái phiếu Anh duy trì quanh 3,9% khi nhà đầu tư cân nhắc “cắt giảm diều hâu” của BoE. Lợi suất Bund tăng nhẹ lên 2,1%.

Hàng hóa diễn biến trái chiều. Dầu Brent giảm thêm 1,1% xuống 65,85 USD, chịu áp lực từ sự chậm lại của Trung Quốc và hy vọng các cuộc đàm phán Mỹ-Nga có thể nới lỏng lệnh trừng phạt dầu. WTI đóng cửa ở mức 62,80 USD. Vàng giảm gần 2% xuống còn 3.337 USD/ounce, do lợi suất cao hơn làm giảm sức hấp dẫn trú ẩn an toàn.

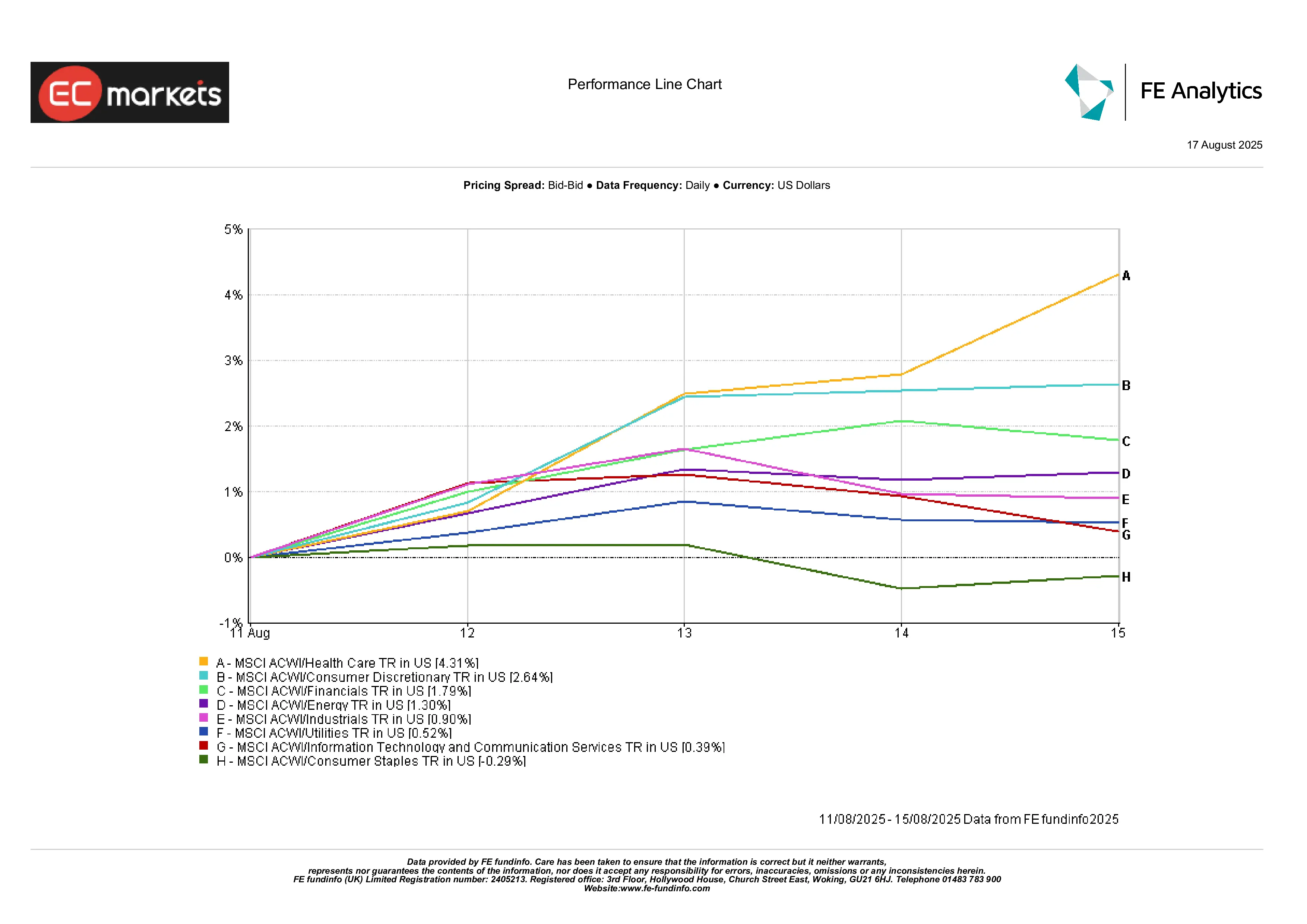

Hiệu Suất Ngành

Các ngành phòng thủ thu hút sự chú ý. Y tế dẫn đầu với mức tăng 4,3%, được thúc đẩy bởi dược phẩm, công nghệ sinh học và khoản đầu tư của Buffett vào UnitedHealth. Tiêu dùng tùy ý tăng 2,6%, nhờ doanh số bán lẻ mạnh hơn và triển vọng lạc quan. Tài chính tăng 1,8%, với đường cong lợi suất dốc hơn một chút mang lại một số hỗ trợ cho các ngân hàng.

Ngược lại, hàng tiêu dùng thiết yếu giảm 0,3% khi nhu cầu phòng thủ suy yếu. Tiện ích chỉ tăng 0,5%, sức hấp dẫn lợi suất mờ nhạt khi lãi suất tăng. Công nghệ chững lại, chỉ tăng 0,4% sau đợt tăng mạnh hồi đầu tháng.

Tổng thể, nhà đầu tư có xu hướng chọn cổ phiếu chất lượng và phòng thủ, bỏ lại cổ phiếu liên quan đến hàng hóa và cổ phiếu tăng trưởng nhạy cảm với lãi suất.

Hiệu Suất Ngành

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 15 tháng 8, 2025.

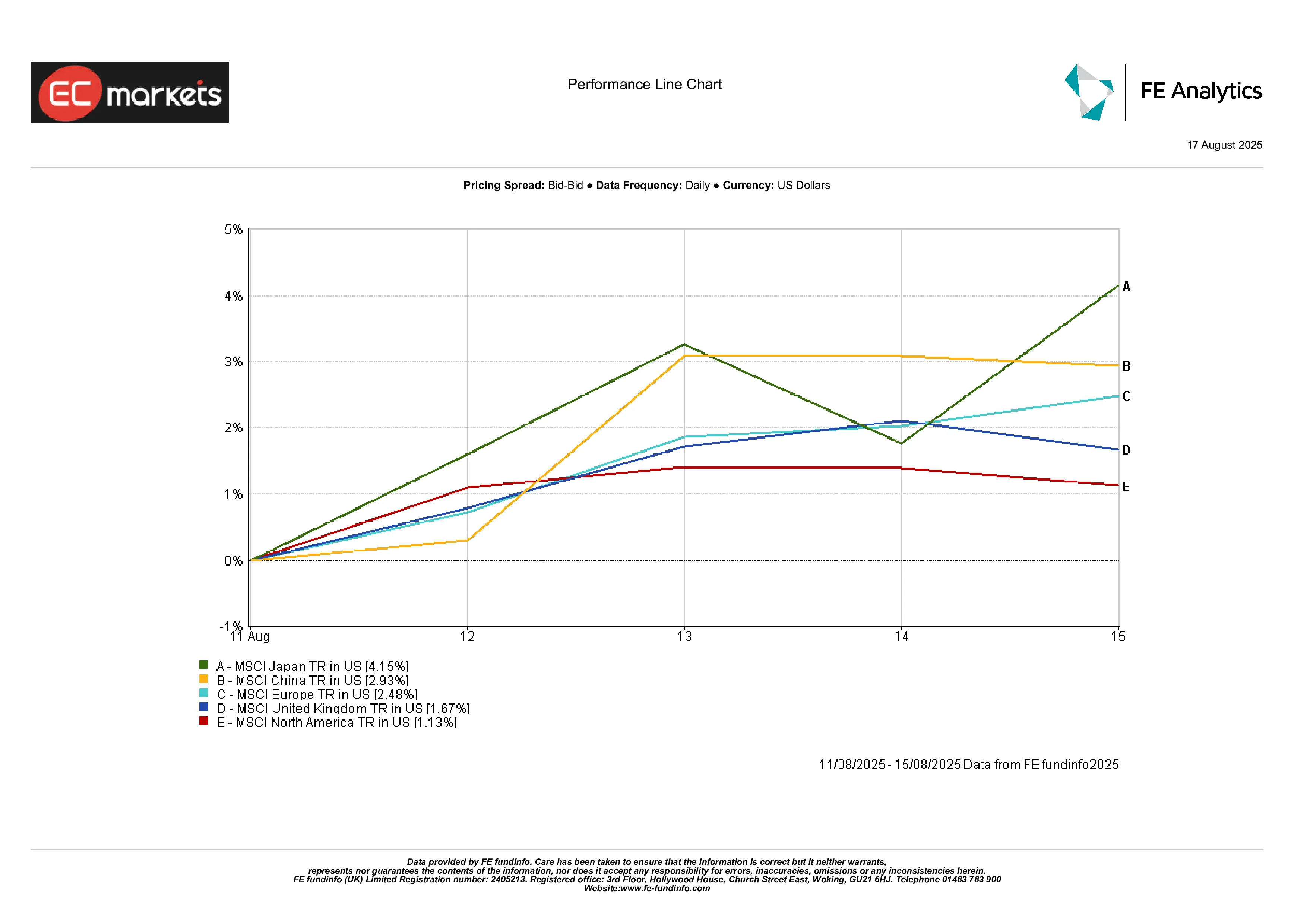

Thị Trường Khu Vực

Nhật Bản vượt trội, tăng 4,1% nhờ tăng trưởng và hỗ trợ tiền tệ. Phục hồi cuối tuần của Trung Quốc giúp tăng 2,9%. Châu Âu tăng 2,5%, nhờ lạc quan về ngừng bắn và lợi nhuận bền bỉ. Vương quốc Anh tăng 1,7%, mặc dù đồng bảng mạnh đã hạn chế lợi nhuận trong nước. Bắc Mỹ tụt lại phía sau với mức tăng 1,1%, nghỉ ngơi sau nhiều tuần dẫn đầu.

Tóm lại: Nhật Bản dẫn đầu, Bắc Mỹ chậm lại.

Hiệu Suất Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 15 tháng 8, 2025.

Thị Trường Tiền Tệ

Đồng USD tiếp tục giảm, với DXY giảm khoảng 0,4% trong tuần. CPI thấp hơn giữ hy vọng cắt giảm lãi suất tháng 9, mặc dù PPI đã giúp đồng bạc xanh tăng tạm thời giữa tuần.

EUR/USD tăng 0,5% lên 1,17, nhờ tin tức về ngừng bắn và tâm lý ổn định hơn tại Khu vực đồng Euro.

GBP/USD tăng 0,7% lên 1,35 nhờ GDP Anh tốt hơn và giọng điệu thận trọng của BoE.

USD/JPY giảm 0,4% xuống 147,2, nhờ GDP mạnh của Nhật Bản và một số hoạt động mua tài sản an toàn.

Triển Vọng & Tuần Tới

Nhìn về ngày 18-22 tháng 8, tâm điểm sẽ là dữ liệu nhà ở tại Mỹ – khởi công, giấy phép, doanh số – cùng với biên bản cuộc họp tháng 7 của Fed. Nhưng điểm nổi bật thực sự là bài phát biểu của Jerome Powell tại Jackson Hole vào thứ Sáu. Thị trường sẽ dõi theo từng lời về lạm phát, tiền lương và thuế quan.

Tại Trung Quốc, quyết định về Lãi Suất Cho Vay Cơ Bản có thể mang lại một đợt cắt giảm nhỏ. Vương quốc Anh công bố CPI vào giữa tuần và doanh số bán lẻ vào thứ Sáu. Khu vực đồng Euro sẽ công bố PMI sơ bộ vào thứ Năm.

Địa chính trị tiếp tục là yếu tố khó lường. Bất kỳ diễn biến nào trong các cuộc đàm phán Trump-Putin hoặc thương lượng thuế quan Mỹ-Trung có thể nhanh chóng thay đổi tâm lý. Các nhà giao dịch dầu cũng sẽ theo dõi bình luận của OPEC+ sau sự suy yếu gần đây.

Với cổ phiếu gần mức cao kỷ lục, kỳ vọng đang ở mức cao. Một tín hiệu diều hâu từ ngân hàng trung ương hoặc một bất ngờ lạm phát khác có thể nâng cao sự tự tin. Ngược lại, một luồng dữ liệu ổn định có thể duy trì đà tăng mùa hè.