ข้อมูลเงินเฟ้อและภูมิรัฐศาสตร์ขับเคลื่อนตลาด | สรุปรายสัปดาห์: 11 – 15 สิงหาคม 2025

ภาพรวมเศรษฐกิจ

เงินเฟ้อเป็นประเด็นหลักในสัปดาห์นี้ ในสหรัฐฯ ดัชนีราคาผู้บริโภคเดือนกรกฎาคมเพิ่มขึ้น 0.2% ทำให้อัตราเงินเฟ้อรายปีอยู่ที่ 2.7% สอดคล้องกับการคาดการณ์ สิ่งที่โดดเด่นคือเงินเฟ้อพื้นฐานเพิ่มขึ้น 0.3% ซึ่งเป็นอัตราที่เร็วที่สุดในรอบหกเดือน ดัชนีราคาผู้ผลิตก็พุ่งขึ้นเกือบ 1% ซึ่งเป็นการเพิ่มขึ้นสูงสุดในรอบสามปี ทำให้เกิดความกังวลว่าภาษีอาจทำให้ต้นทุนผู้บริโภคสูงขึ้น

ยอดค้าปลีกสร้างบรรยากาศเชิงบวกขึ้นมาเล็กน้อย โดยได้แรงหนุนจากการซื้อรถยนต์และการโปรโมชันของ Amazon ที่ขยายออกไป แต่ความเชื่อมั่นผู้บริโภคอ่อนตัวลง นักลงทุนยังคงคาดว่าธนาคารกลางสหรัฐฯ จะปรับลดดอกเบี้ยในเดือนกันยายน แม้การอ่านค่าเงินเฟ้อที่สูงขึ้นทำให้การตัดสินใจซับซ้อนขึ้น

เศรษฐกิจอังกฤษดูมั่นคงมากขึ้น GDP ไตรมาส 2 ขยายตัว 0.3% อัตราการว่างงานยังอยู่ในระดับต่ำ และค่าจ้างยังคงเพิ่มขึ้น หลังจากที่เพิ่งปรับลดดอกเบี้ย ธนาคารกลางอังกฤษอาจจะหยุดพักก่อน ค่าเงินปอนด์แข็งค่าขึ้นเกือบ 0.7% ในสัปดาห์นี้

ยูโรโซนมีการเติบโตที่อ่อนแอ แต่อัตราเงินเฟ้อลดลงเหลือ 2% ทำให้ธนาคารกลางยุโรปมีพื้นที่ที่จะคงนโยบายไว้ได้ ความเชื่อมั่นในตลาดปรับตัวดีขึ้นจากข่าวการพักรบทางการค้าระหว่างสหรัฐฯ-สหภาพยุโรป การพูดคุยเรื่องการหยุดยิงระหว่างสหรัฐฯ-รัสเซีย และแผนการลงทุน 100 พันล้านยูโรของเยอรมนี

จีนยังคงเผชิญแรงกดดัน กิจกรรมโรงงานชะลอตัว การใช้จ่ายผู้บริโภคลดลง และราคาที่อยู่อาศัยร่วงลง มาตรการสนับสนุนขนาดเล็กสร้างความผิดหวังต่อนักลงทุน และตลาดคาดว่าจะมีการปรับลดดอกเบี้ยเพิ่มเติม

ภูมิรัฐศาสตร์ยังคงเป็นประเด็นสำคัญ สหรัฐฯ และจีนขยายการพักรบภาษีออกไปอีก 90 วัน ขณะที่การพบกันของทรัมป์และปูตินช่วยยกระดับความเชื่อมั่นในยุโรปชั่วคราว ตลาดน้ำมันยังคงระมัดระวังแต่มีเสถียรภาพ โดยไม่มีช็อคด้านอุปทานใหม่

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

แม้ข้อมูลผสมกัน แต่ตลาดหุ้นก็ยังคงบวกเพิ่มขึ้น ดัชนี S&P 500 แตะระดับสูงสุดใหม่ที่ใกล้ 6,470 จุดในวันพฤหัสบดี ก่อนที่จะอ่อนตัวลง ดัชนีดาวโจนส์ทำได้ดีกว่า โดยได้แรงหนุนจากข่าววอร์เรน บัฟเฟตต์ลงทุนใน UnitedHealth หุ้นเทคโนโลยีมีความผันผวนมากกว่า – หุ้นที่เกี่ยวข้องกับค้าปลีกพุ่งขึ้น แต่ผลตอบแทนพันธบัตรที่สูงขึ้นได้ลดแรงหนุนของหุ้นกลุ่มเติบโตบางส่วน

ในยุโรป ดัชนี STOXX 600 เพิ่มขึ้นประมาณ 1% โดยได้แรงหนุนจากหุ้นกลุ่มธนาคารและอุตสาหกรรม ดัชนีนิกเกอิของญี่ปุ่นขยายตัวต่อเนื่อง โดย GDP ที่แข็งแกร่งและค่าเงินเยนอ่อนค่าช่วยหนุนผู้ส่งออก ตลาดจีนผันผวน ข้อมูลเศรษฐกิจมหภาคกดดันในช่วงต้นสัปดาห์ แต่ความหวังต่อมาตรการสนับสนุนใหม่ช่วยพยุงตลาดในวันศุกร์ ตลาดเกิดใหม่ได้แรงหนุนจากค่าเงินดอลลาร์ที่อ่อนลงและความต้องการความเสี่ยงที่มั่นคง

ตลาดพันธบัตรได้รับผลกระทบจากเงินเฟ้อ ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีพุ่งขึ้นแตะ 4.33% หลังข้อมูล PPI ก่อนจะปรับลงมาที่ 4.30% ซึ่งยังสูงกว่าสัปดาห์ก่อนราว 10 จุดพื้นฐาน พันธบัตรอังกฤษเคลื่อนไหวใกล้ 3.9% ขณะที่นักลงทุนชั่งน้ำหนักการ “ลดดอกเบี้ยเชิงเหยี่ยว” ของธนาคารกลางอังกฤษ ผลตอบแทนพันธบัตรเยอรมันขยับขึ้นเล็กน้อยที่ 2.1%

สินค้าโภคภัณฑ์เคลื่อนไหวต่างทิศกัน น้ำมันดิบเบรนท์ร่วงอีก 1.1% ปิดที่ 65.85 ดอลลาร์ กดดันจากการชะลอตัวของจีนและความหวังว่าการเจรจาสหรัฐฯ-รัสเซียอาจลดแรงกดดันจากมาตรการคว่ำบาตรน้ำมัน WTI ปิดที่ 62.80 ดอลลาร์ ทองคำสูญเสียความน่าสนใจ ลดลงเกือบ 2% ที่ 3,337 ดอลลาร์ต่อออนซ์ เนื่องจากผลตอบแทนพันธบัตรที่สูงขึ้นบั่นทอนแรงดึงดูดของสินทรัพย์ปลอดภัย

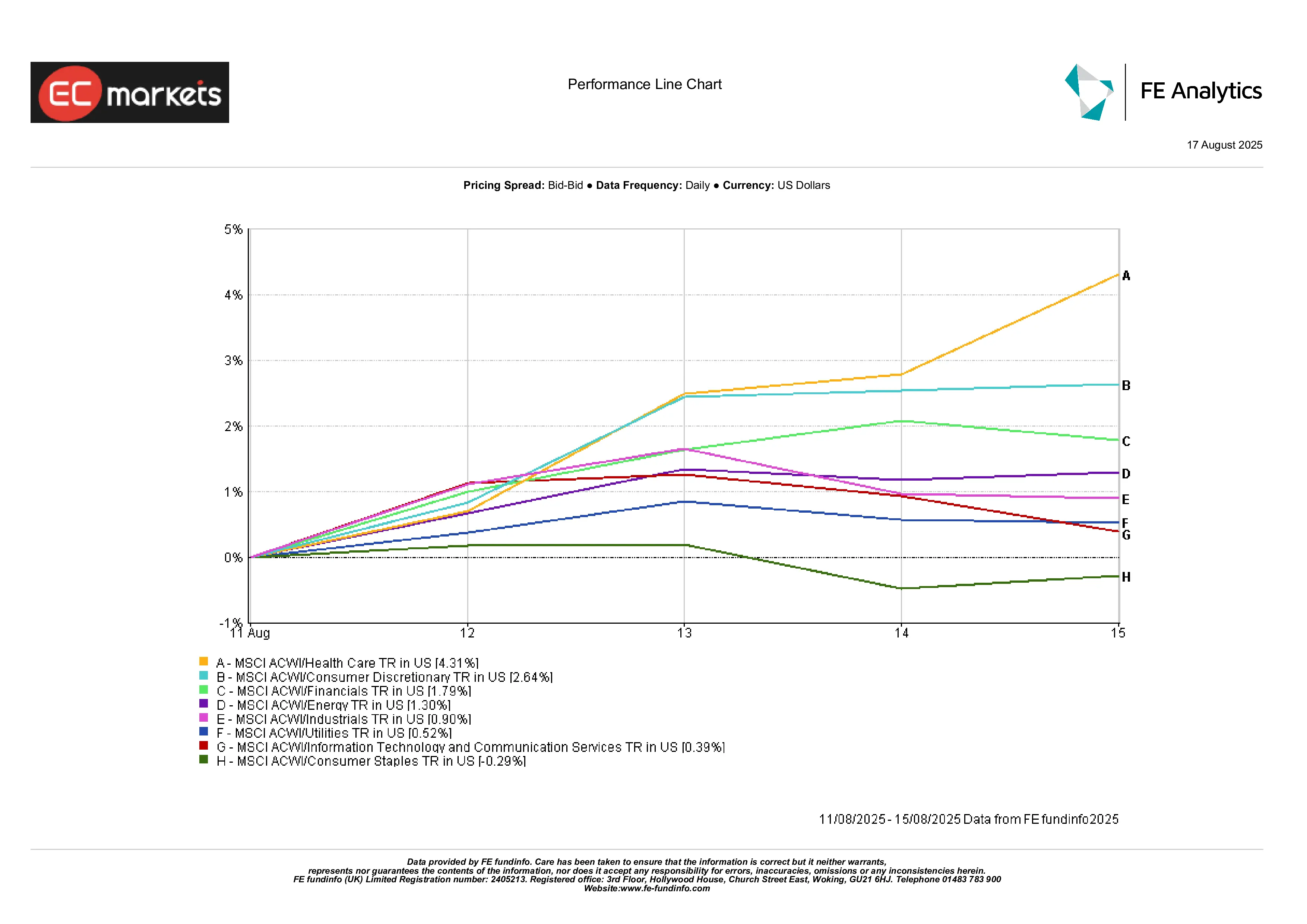

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

หุ้นกลุ่มป้องกันความเสี่ยงโดดเด่น กลุ่มสาธารณสุขนำตลาดด้วยการเพิ่มขึ้น 4.3% ได้แรงหนุนจากหุ้นยารักษาโรคและชีววิทยาศาสตร์ รวมถึงการลงทุนของบัฟเฟตต์ใน UnitedHealth กลุ่มสินค้าฟุ่มเฟือยเพิ่มขึ้น 2.6% จากยอดขายค้าปลีกที่แข็งแกร่งและคำแนะนำเชิงบวก กลุ่มการเงินเพิ่มขึ้น 1.8% เนื่องจากเส้นอัตราผลตอบแทนที่ชันขึ้นเล็กน้อยช่วยบรรเทาแรงกดดันให้กับธนาคาร

ในทางตรงกันข้าม กลุ่มสินค้าอุปโภคบริโภคพื้นฐานลดลง 0.3% เนื่องจากความต้องการสินทรัพย์ปลอดภัยลดลง กลุ่มสาธารณูปโภคเพิ่มขึ้นเพียง 0.5% ความน่าสนใจของอัตราผลตอบแทนลดลงตามอัตราดอกเบี้ยที่สูงขึ้น กลุ่มเทคโนโลยีชะลอตัว เพิ่มขึ้นเพียง 0.4% หลังจากปรับตัวแรงเมื่อต้นเดือน

โดยรวม นักลงทุนหันไปหาหุ้นคุณภาพและหุ้นป้องกันความเสี่ยง ทิ้งหุ้นที่เชื่อมโยงกับสินค้าโภคภัณฑ์และหุ้นเติบโตที่อ่อนไหวต่อดอกเบี้ย

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 15 สิงหาคม 2025

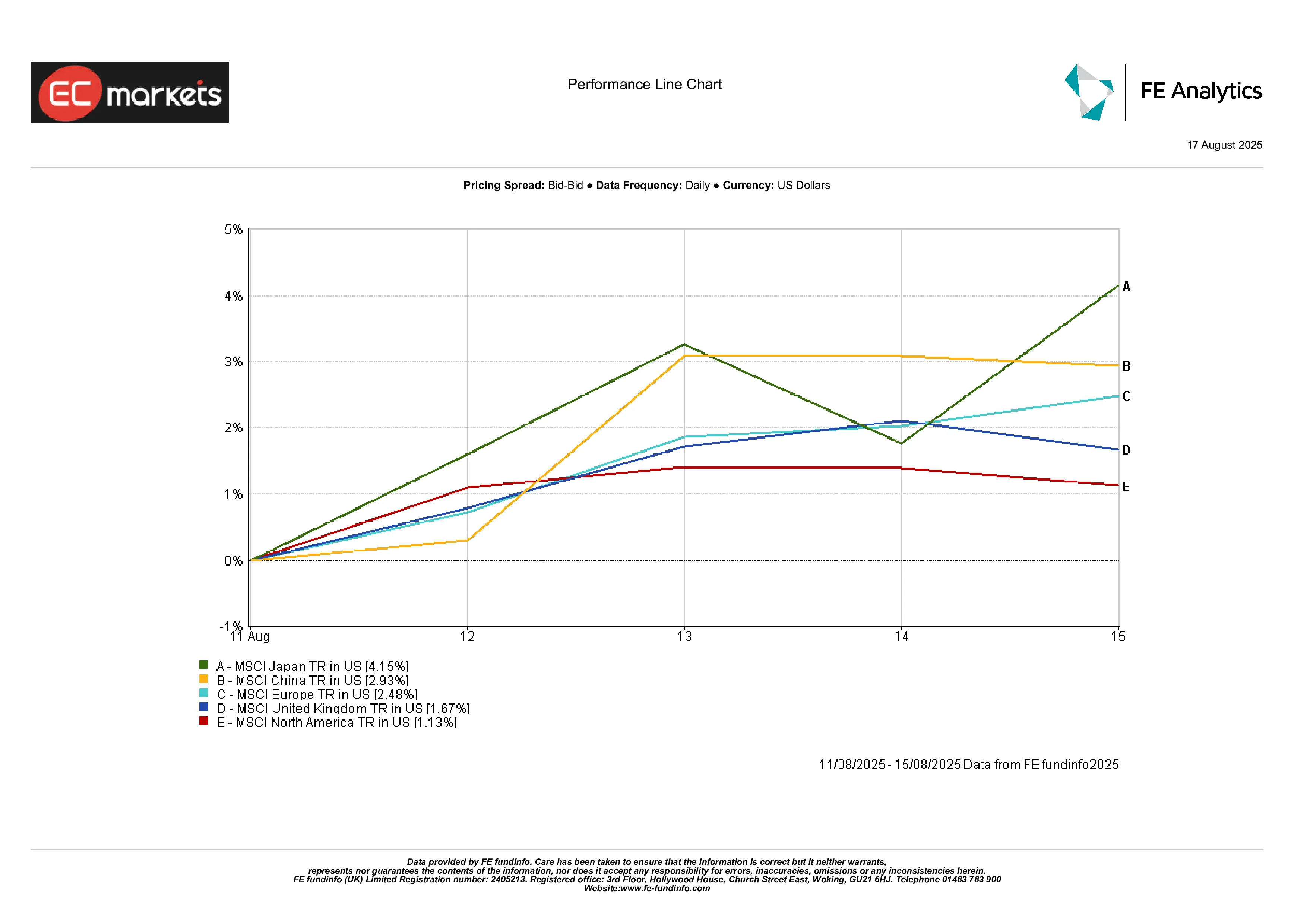

ตลาดภูมิภาค

ญี่ปุ่นทำผลงานได้ดีที่สุด พุ่งขึ้น 4.1% จากการเติบโตและแรงหนุนด้านค่าเงิน จีนฟื้นตัวปลายสัปดาห์ ปิดบวก 2.9% ยุโรปเพิ่มขึ้น 2.5% ได้แรงหนุนจากความคาดหวังการหยุดยิงและผลประกอบการที่แข็งแกร่ง อังกฤษเพิ่มขึ้น 1.7% แม้ค่าเงินปอนด์ที่แข็งค่าจะกดดันผลตอบแทนในประเทศ อเมริกาเหนือบวก 1.1% หลังจากนำตลาดมาหลายสัปดาห์ก็พักตัว

สรุป: ญี่ปุ่นโดดเด่นที่สุด อเมริกาเหนือตามหลัง

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 15 สิงหาคม 2025

ตลาดเงินตรา

ดอลลาร์อ่อนค่าลงอีกครั้ง โดย DXY ลดลงประมาณ 0.4% ในสัปดาห์นี้ CPI ที่อ่อนตัวช่วยคงความหวังการลดดอกเบี้ยในเดือนกันยายน แม้ว่า PPI จะช่วยหนุนค่าเงินดอลลาร์ชั่วคราวกลางสัปดาห์

EUR/USD เพิ่มขึ้น 0.5% ที่ 1.17 ได้แรงหนุนจากข่าวการหยุดยิงและความเชื่อมั่นยูโรโซนที่ดีขึ้น

GBP/USD เพิ่มขึ้น 0.7% ที่ 1.35 จากข้อมูล GDP ที่แข็งแกร่งและท่าทีระมัดระวังของธนาคารกลางอังกฤษ

USD/JPY ลดลง 0.4% ที่ 147.2 ได้แรงหนุนจาก GDP ที่แข็งแกร่งของญี่ปุ่นและแรงซื้อสินทรัพย์ปลอดภัยบางส่วน

แนวโน้มและสัปดาห์ข้างหน้า

สำหรับวันที่ 18-22 สิงหาคม สหรัฐฯ จะจับตาข้อมูลที่อยู่อาศัย – การเริ่มก่อสร้าง การอนุญาต และยอดขาย – รวมถึงรายงานการประชุมเดือนกรกฎาคมของเฟด แต่ไฮไลท์จริงคือคำปราศรัยของเจอโรม พาวเวลที่ Jackson Hole ในวันศุกร์ ตลาดจะจับตาทุกคำพูดเกี่ยวกับเงินเฟ้อ ค่าจ้าง และภาษี

ในจีน การตัดสินใจอัตราดอกเบี้ย LPR อาจมีการปรับลดเล็กน้อย อังกฤษจะประกาศ CPI กลางสัปดาห์ และยอดค้าปลีกในวันศุกร์ ยูโรโซนจะประกาศ PMI เบื้องต้นในวันพฤหัสบดี

ภูมิรัฐศาสตร์ยังเป็นปัจจัยไม่แน่นอน การเคลื่อนไหวใดๆ ในการเจรจาทรัมป์-ปูติน หรือการเจรจาภาษีสหรัฐฯ-จีน อาจทำให้ความเชื่อมั่นเปลี่ยนแปลงอย่างรวดเร็ว ผู้ค้าน้ำมันยังจับตาความเห็นจาก OPEC+ หลังจากความอ่อนแอเมื่อไม่นานมานี้

ด้วยตลาดหุ้นใกล้ระดับสูงสุดเป็นประวัติการณ์ ความคาดหวังสูงอยู่แล้ว สัญญาณเชิงเหยี่ยวจากธนาคารกลางหรือข้อมูลเงินเฟ้อที่เซอร์ไพรส์อีกครั้งอาจเพิ่มความมั่นใจ ในทางกลับกัน ข้อมูลที่อ่อนตัวต่อเนื่องอาจช่วยให้ตลาดกระทิงฤดูร้อนดำเนินต่อไป