日元在十字路口:日本央行正常化与套息交易风险

日元正处于一个十字路口。在多年扮演双重角色——避险资产和套息交易融资货币之后,它面临转折点。日本央行正暗示结束超低利率时代,那么日元会重新焕发避险光彩?还是继续作为全球最受欢迎的融资货币?

央行路径分化

推动日元近期走势的一个重要因素是利率差异。过去几年,美国联邦储备局和其他央行大幅加息,而日本央行则保持极度鸽派。这一巨大的利差让以日元借贷极其便宜,而持有美元的回报更高,从而推动了“套息交易”。投资者通过低成本的日元贷款购买高收益美元。结果?日元走弱——到2023年底约为1美元兑150日元。

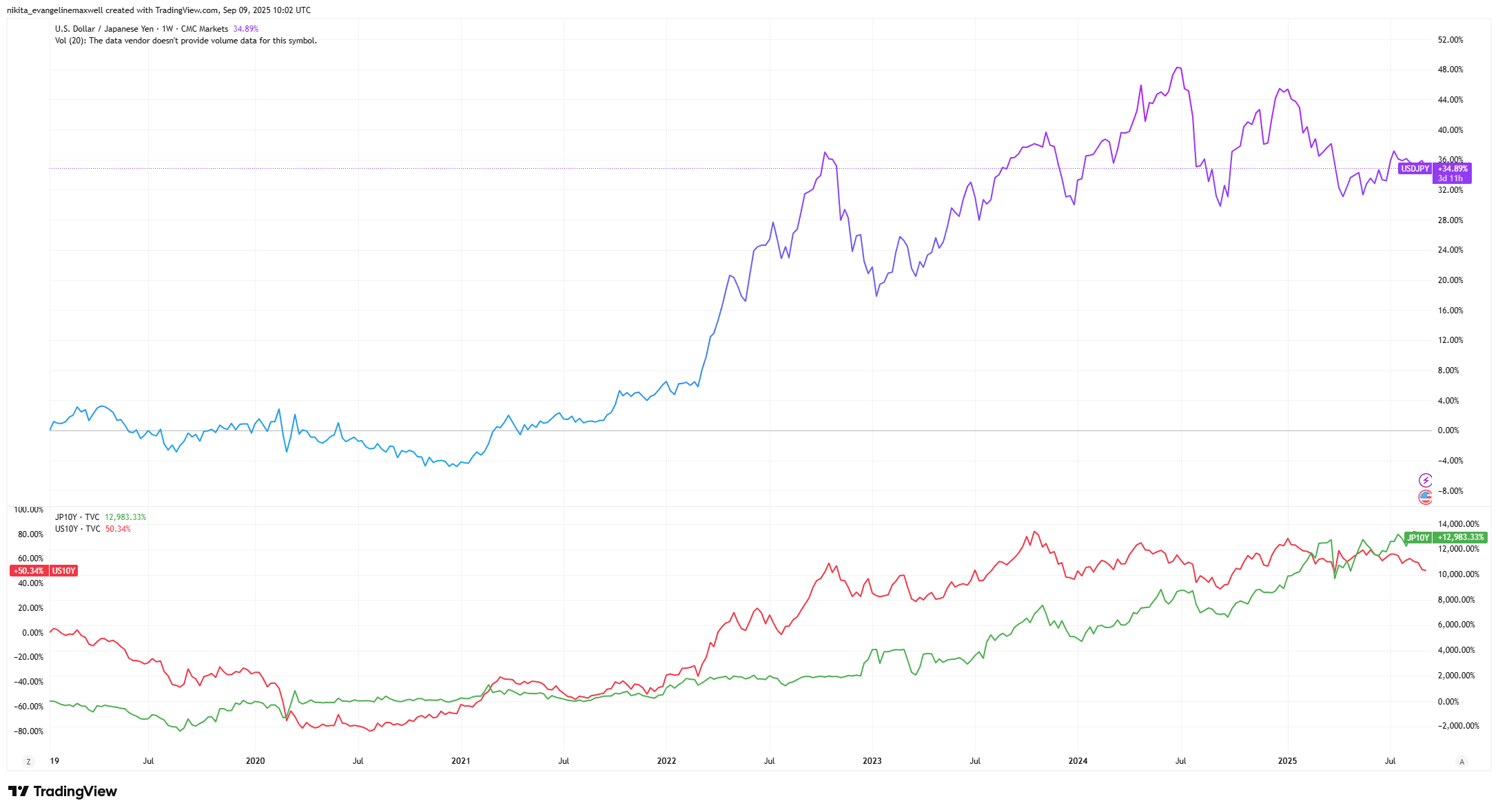

美元/日元追踪美日收益率差(2019-2025)

来源:TradingView。所有指数均为美元总回报。过往表现并非未来表现的可靠指标。数据截至2025年9月9日。

正如图表所示,2022年美日收益率差扩大时美元/日元攀升,但随着日本央行暗示收紧、美国收益率在2023-2025年见顶,走势开始逆转。

如今日本终于出现了一些通胀,日本央行正在释放政策变化的信号。即便是收紧的迹象也令日元震动——2023年底,仅仅是结束负利率的传言就让日元兑美元跳涨2%。随着美联储暂停,日本逐步走向正常化,趋势正在转变。

避险地位:失而复得

长期以来,日元一直被视为避险货币——全球动荡时投资者信任的货币。在危机中,日本的海外投资可以被汇回。而多年接近零利率导致许多人做空日元;当这些交易平仓时,买入日元的热潮往往推动其走强。

然而,日元的避险光环已经减弱。在2022年乌克兰战争期间,日元不升反跌。飙升的油价(日本进口大部分石油)拉大了贸易逆差,打压了日元。同时,高企的美国利率让美元比日元更具吸引力,即使在危机期间也是如此。

随着美日利差开始收窄,日元可能逐步恢复避险角色。交易员已开始押注日元走强——投机性押注越来越倾向于日元升值。如果日本央行即便小幅加息,也将进一步恢复日元的避险吸引力。

套息交易风险与连锁效应

如果日本央行在收紧方面停滞,日元可能继续疲软,套息交易或将延续。相反,日本央行意外加息或全球冲击,可能导致日元飙升,因为套息交易会突然平仓。这就像一根压缩的弹簧——多年单边押注可能突然反转,让许多人措手不及。

日元飙升将给日本出口商带来压力,并可能引发更广泛的波动,因为投资者逃离风险资产。黄金和美国国债等其他避险资产最近表现优于日元,但如果日本利率上升,这种情况可能会逆转。而且,如果以日元融资的新兴市场投资崩溃,这些市场也会受到冲击。日元的走向具有全球性影响。

最终结论:为何日元现在如此重要

日元正进入新时代。它不再只是套息交易获利的单向押注,其避险地位可能会随着日本正常化而增强。对投资者而言,日元突然走强可能颠覆全球投资组合——未对冲的海外头寸可能面临汇损,但持有一些日元或日元计价资产可能提供缓冲。日元的故事正在演变,密切关注日本央行的政策变化和日元走势,是未来驾驭全球市场的关键。