就业降温、中国拖累、黄金走强 | 每周回顾:2025年9月1–5日

经济概览

9月开局,投资者在权衡走软的数据、谨慎的央行以及持续的地缘政治风险。

在美国,8月就业报告定下基调。非农就业增加165,000,低于预期,而失业率小幅升至4.3%,为自2023年以来最高。薪资同比放缓至3.9%,显示通胀压力缓解,但也反映劳动力需求走弱。制造业在ISM指数上仍处于收缩区间至47.8,服务业则维持在52.7。叠加鲍威尔在杰克逊霍尔的鸽派表述,数据强化了市场对美联储9月降息的预期。

英国正处于自身的拐点。英格兰银行8月将利率下调至4.0%,该决定以微弱优势通过,行长贝利敦促不要行动过快。通胀仍高企在3.7%,工资增速依旧强劲。服务业PMI下滑至50.5,暗示动能放缓,但住房与消费信贷数据具有韧性,英镑因此保持平稳。市场目前预计年内还将再降息一次。

欧元区表现喜忧参半。8月CPI降至2.1%,显示通胀放缓取得进展,综合PMI维持在51.0。然而,德国工厂订单不及预期,且法国政治局势扰动情绪,因总理贝鲁面临信任投票,令债市承压并引发财政担忧。

中国再度落后。PMI持续疲弱,服务业走冷,刺激措施未能提振信心。人民币徘徊于多年低位附近,股市走低;与此同时,美国新关税冲击市场后,印度也承压。

股票、债券与大宗商品

股市一周波动。在美国,标普500下跌0.3%,纳斯达克下跌0.4%,终结三连涨。道指基本持平,周期股的走强抵消了防御板块的疲弱。较弱的非农数据提振了降息预期,但也加剧了经济或许较预期更快放缓的担忧。

欧洲表现不佳。STOXX 600下跌1.1%,银行与工业板块领跌;受英镑走强拖累,富时100下跌0.9%,出口商与零售商承压。日经指数下跌0.7%,因日元走强。尽管政策有新变化,中国股市仍下挫,更广泛的新兴市场亦收跌。

债券获得稳定需求。美国10年期国债收益率下行9个基点至4.14%,2年期回落至3.53%。强劲的招标需求凸显在政治噪音下美债的避险吸引力。随着投资者下调对英银进一步放松的押注,英国金边债收益率小幅降至4.28%。

大宗商品走势分化。布伦特原油一度触及$69,最终上涨1.2%报约$68.5;WTI收于$64.7。黄金延续涨势,上涨1.5%至$3,495/盎司。

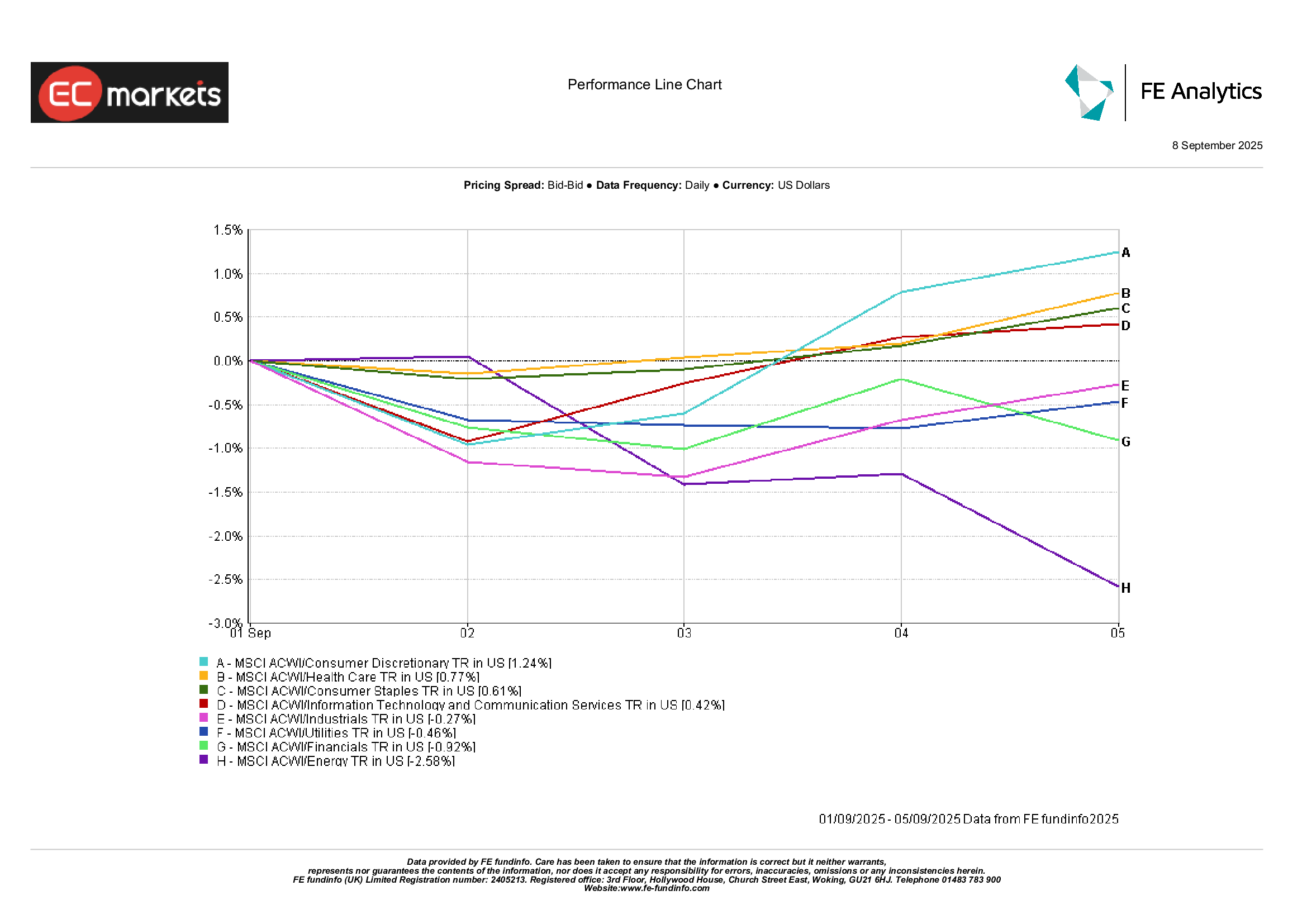

行业表现

行业领涨板块再次轮动。

可选消费领跑,上涨1.2%,受益于美国零售业绩稳健以及市场对家庭能够承受更高借贷成本的预期。医疗保健上涨0.8%,受积极的试验进展与“稳中有增”的属性支撑。必需消费品上涨0.6%,食品生产商交出稳健成绩。

相对而言,能源下跌2.6%,尽管油价尾盘反弹,但市场仍对需求的持久性存疑。公用事业下跌0.5%,较高收益率持续削弱分红吸引力。工业下滑0.3%,物流与运输板块拖累,但航空航天保持韧性。

本周的格局呈现分化:面向消费者的板块表现更佳,而能源与传统防御板块落后。

来源:FE Analytics。所有指数为美元计价总回报。过往表现不代表未来结果。数据截至2025年9月5日。

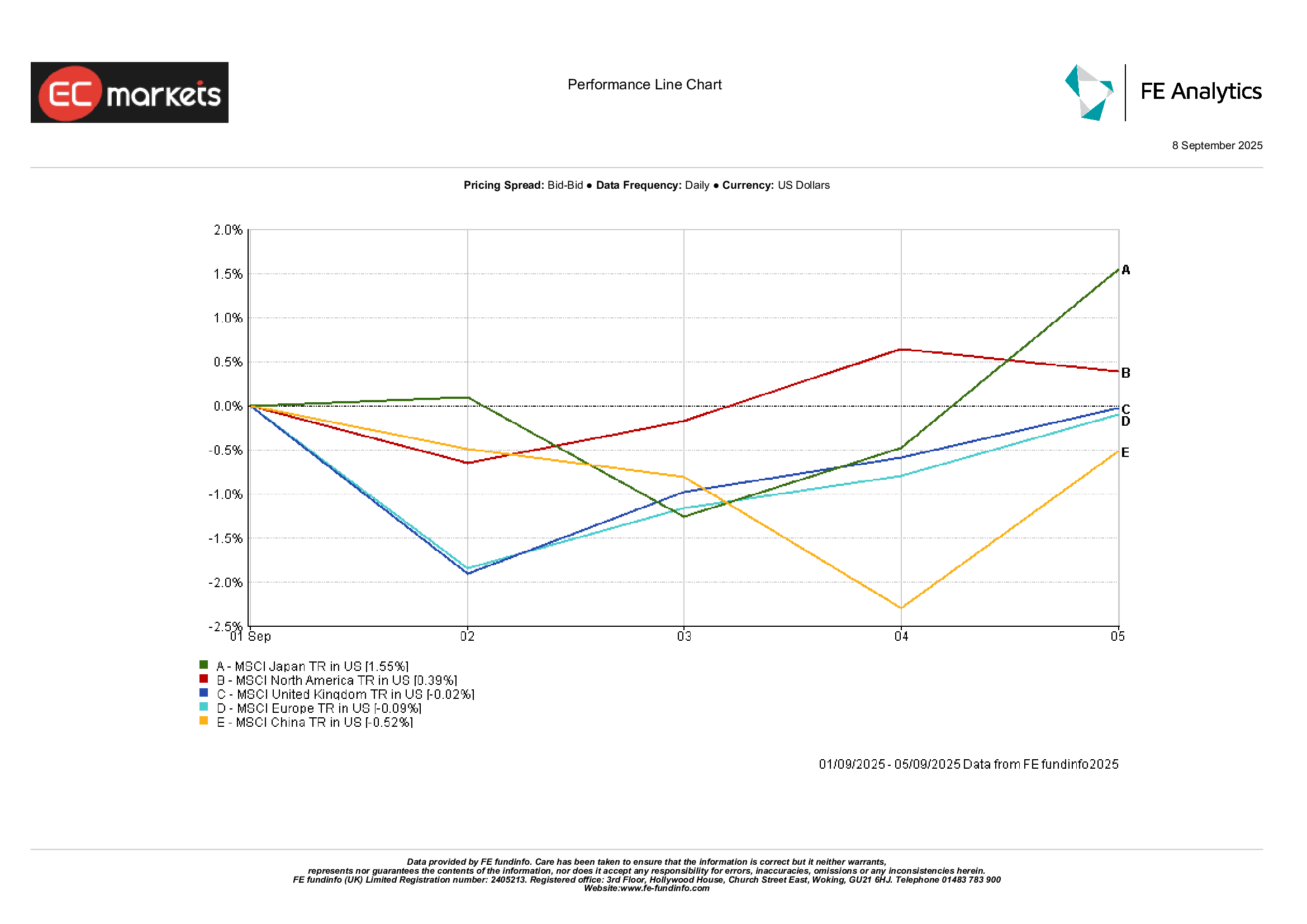

地区市场

各地区走势不一。

日本表现优于其他市场,MSCI日本上涨1.6%,受日元走强与企业情绪改善提振。北美亦录得涨幅,MSCI上涨0.4%,得益于美国数据的韧性。欧洲落后:MSCI欧洲下跌0.1%,英国下滑0.02%,两者均受政治因素与本币走强拖累。中国仍为主要市场中最弱者,MSCI中国下跌0.5%,投资者对渐进式政策措施依旧存疑。

来源:FE Analytics。所有指数为美元计价总回报。过往表现不代表未来结果。数据截至2025年9月5日。

外汇市场

美元小幅走软,DXY指数下跌0.3%至97.8,此前较弱的非农报告强化了对美联储降息的押注。EUR/USD收盘持平于1.171,在1.164与1.172之间震荡,通胀进展抵消了早前疲弱的货币供应数据影响。GBP/USD收于1.354附近,仅下跌0.2%,因稳健的英国数据对冲了美元波动。

日元获得支撑,USD/JPY自148.5回落至148.2,较低的美债收益率提振避险需求。GBP/JPY走高,收于200上方,为2016年以来首次,受英镑相对强势推动。大宗商品货币表现较好:AUD/USD上涨0.4%,受更坚挺的油价与金属价格带动;在央行举措后,人民币趋稳;而卢比在三周低位附近依旧偏弱。

展望与下周前瞻

展望下周,数据日程密集。美国方面,周三的CPI与周四的PPI最受关注,将显示通胀回落是否仍在轨道上。零售销售与密歇根消费者信心将补充消费者画像。美联储会议在即,每一项数据都将被密切解读。

欧洲将公布GDP与通胀更新;与此同时,法国的信任投票临近,政治仍是焦点。英国将发布住房与支出数据,投资者将关注家庭韧性是否出现裂痕。

亚洲方面,中国将公布贸易与信贷数据,这些数据可能确认放缓或显露企稳迹象。日本将发布机械订单数据,且日本央行意见摘要将为交易员提供再次衡量政策基调变化的机会。

在大宗商品方面,OPEC+会议将是关键,市场寻求关于四季度供应的线索。地缘政治风险仍在——从乌克兰到美印贸易摩擦。

随着9月季节效应与更高的交易量回归,波动性可能上升。投资者以谨慎乐观的态度迈入月中,但在估值已然偏高的背景下,任何意外都可能引发更为剧烈的波动。