日本市场复苏:由盈利驱动,还是由汇率驱动?

市场的重新觉醒

日本股市重新吸引了市场的关注,日经225指数回到了上世纪80年代末以来的高位,东证指数(TOPIX)也持续走高。这一反弹促使投资者重新审视一个长期与低增长联系在一起的市场。围绕日本的市场氛围已经发生了变化,而且这种变化并非只是边际上的。当前的关键问题在于,这种强势是否反映了企业经营方式的改善,还是更多得益于日元走弱以及海外投资者为获取收益而进行的布局。

看起来,答案并非非此即彼。日本市场正在对多个催化因素作出反应,而这场讨论本身就很重要。由汇率推动的行情往往来得快、去得也快;而由盈利和企业决策驱动的行情则更为缓慢,但也更加持久。

汇率动态与政策背景

多年来,日元一直处于弱势,并逐渐成为推动日本市场表现的重要因素。与美国相比,日本维持了较低的利率水平,使日元对全球投资者的吸引力下降。当投资者转向这些资产时,他们会卖出日元、买入美元,抛售压力进一步压低日元汇率。较弱的货币会放大海外利润的表现,并通过提升价格竞争力来利好出口商。

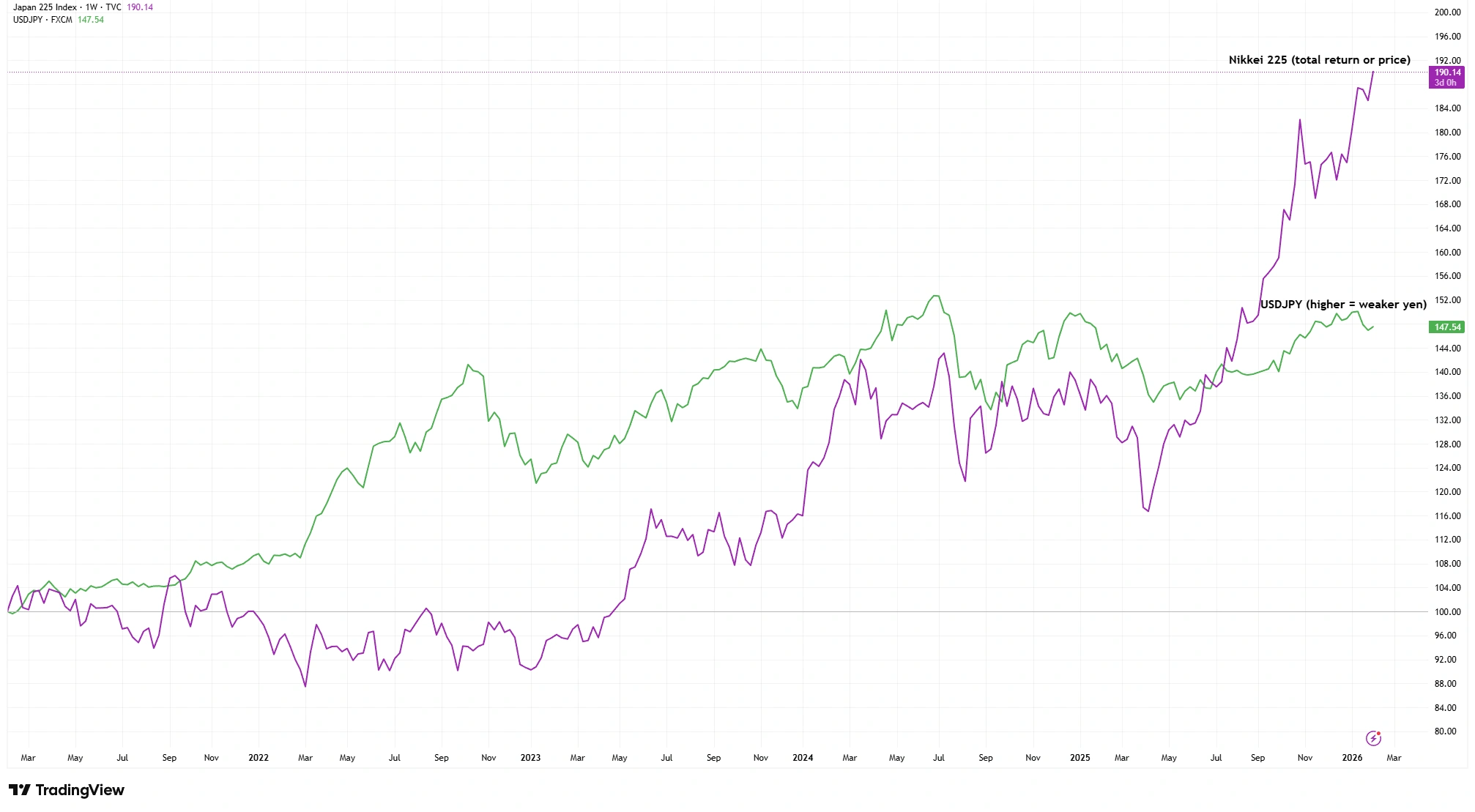

日经225指数与美元兑日元(5年表现)

来源:TradingView。以100为基准。过往表现并不代表未来结果。数据截至2026年2月3日。

日本央行表示未来可能会上调利率,但目前利率仍然处于低位,从而维持了较低的融资成本。日本重新向旅游业开放,带来了游客并支撑了国内经济,而进口成本上升则挤压了家庭支出。通胀已从高点回落,但仍保持在足以让政策制定者讨论应以多快速度进行调整的水平。

货币走弱可以推高市场头条和利润,但也可能带来不均衡的结果。在指数表面之下,可以看到出口收益、进口压力之间的张力,而这种张力将决定汇率顺风还能持续多久。

日本企业盈利结构的演变

这轮上涨并非完全是汇率故事。日本企业本身也在改善,盈利能力、资本运用以及回馈股东的意愿都出现了积极迹象。可以感受到一种转变:企业开始更多地讨论回报、资本配置以及估值的意义。企业加大了回购力度,设定了股本回报率目标,并在保留或出售业务方面变得更加审慎。这些变化得到了东京证券交易所的推动,该交易所一直敦促企业关注资本使用效率以及市场如何对其进行估值。对于一个长期被视为估值低廉但回报缓慢的市场而言,这代表了一种转变,尽管改革在企业之间并不均衡。

越是深入观察日本企业的发展方向,就越难否认某些变化正在发生。但这也意味着,日本不再只是“习惯性地便宜”。市场正在评估,廉价是否正在被可信度所取代。

并非所有盈利增长都反映了长期改善。日元走弱提振了跨国公司的利润,入境旅游的回暖也推高了服务业收入。这些都是现实的推动因素,但如果环境发生变化——例如日元走强,或日本与全球利率之间的差距缩小——这些因素可能会减弱。盈利故事的一部分来自改革,另一部分则来自周期。

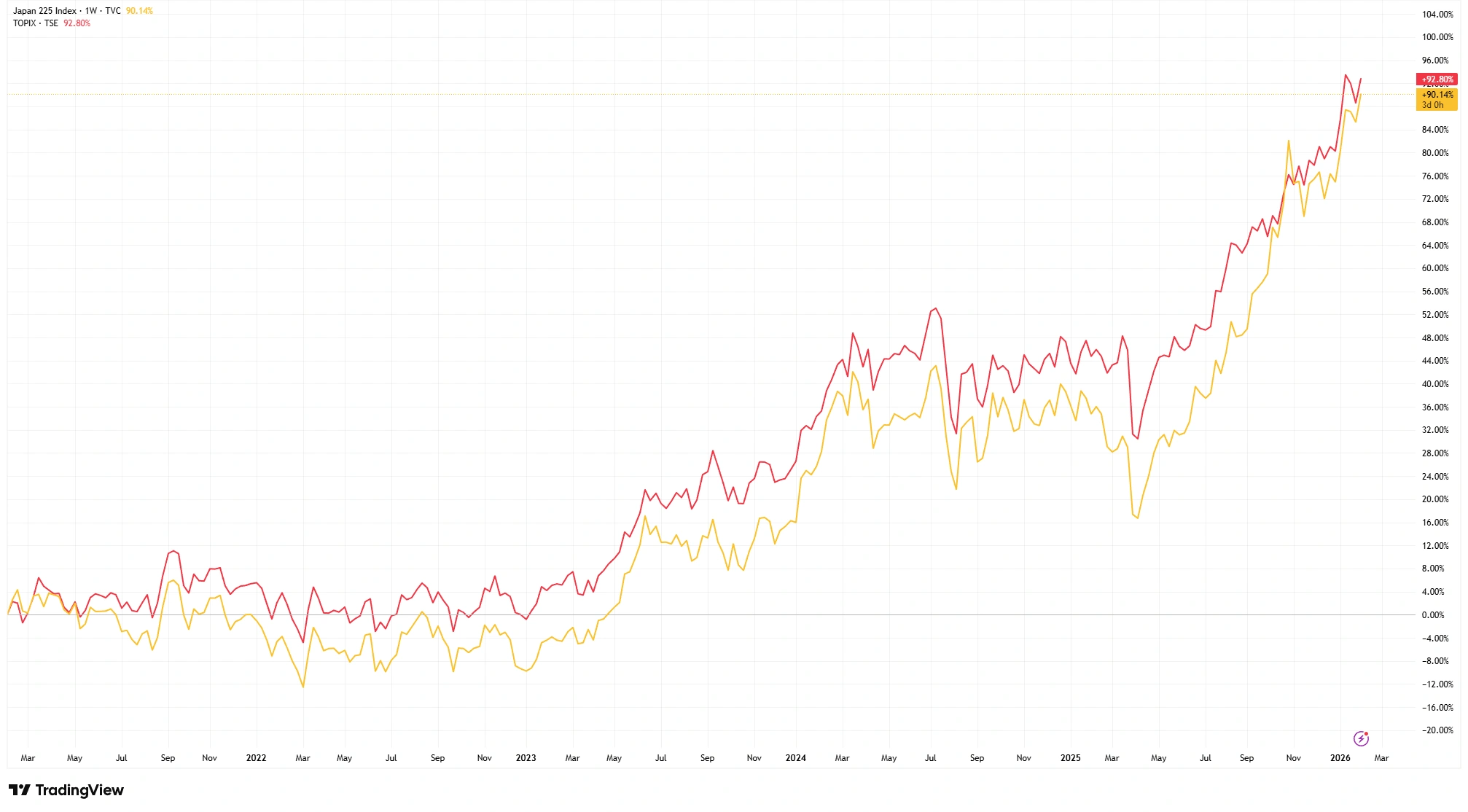

日经指数与TOPIX:如何解读信号

日本主要指数的表现为判断市场驱动因素提供了线索。价格加权的日经225指数受到一小部分高价股票的影响,因此更具动量特征。相比之下,按市值加权的TOPIX覆盖了更广泛的公司群体,更能反映整体市场的表现。

日经225指数与TOPIX(5年表现)

来源:TradingView。过往表现并不代表未来结果。数据截至2026年2月3日。

两大指数同时上涨,说明这轮行情并非只由出口企业推动。金融、工业和服务业公司也参与其中,表明市场正在对汇率环境、企业改革以及更稳定的宏观背景作出反应。这种广度比由少数股票带动的上涨更为健康。

对投资者的启示

由汇率推动的行情可能强劲,但也较为脆弱。如果日元走强,或全球利率差距收窄,出口商的盈利可能面临压力,从而暴露出有多少动能来自汇率效应而非真实增长。结构性改革或许可以形成对冲。如果企业能够提升资本效率并实现稳定盈利,日本市场即使在更强势的货币环境下,也可能具备合理性。

日本近期的上涨或许由日元走弱点燃,但其韧性将取决于盈利表现。日本企业越能展现纪律性和持续回报,市场的基础就越能建立在基本面而非外汇之上。日本的故事仍在展开,我们将持续关注。