Rotação seletiva define uma semana tranquila enquanto os rendimentos se mantêm | Recap semanal: 12–16 de janeiro de 2026

Visão Geral Económica

Os principais bancos centrais, em geral, mantiveram uma trajetória estável num contexto de inflação a abrandar de forma ampla. Os dados de preços dos EUA continuaram benignos – o CPI geral esteve em cerca de 2,7% em termos homólogos em dezembro, aproximadamente o mesmo nível de novembro – sustentando as expectativas de que a Fed poderá cortar taxas apenas mais tarde em 2026, em vez de agir rapidamente.

Na Europa, o BCE também observou a inflação em torno do seu objetivo de 2% e o crescimento a manter-se, o que o levou a pausar a política. O economista-chefe do BCE, Philip Lane, observou que não existe “debate sobre taxas no curto prazo” enquanto a perspetiva de base se mantiver.

Em contraste, o banco central da China adotou uma viragem acomodatícia: o PBoC reduziu as taxas de crédito específicas por setor em 25 pb e sinalizou margem para mais apoio este ano.

No Japão, o BoJ anunciou que irá começar a vender modestamente algumas das suas posições em ETF e REIT para normalizar a política (uma medida bem recebida pelos mercados).

Notavelmente, pares internacionais do presidente da Fed, Powell, reafirmaram publicamente o seu apoio à independência dele após a notícia de uma intimação do Departamento de Justiça, sublinhando a autonomia dos bancos centrais.

No geral, a combinação de inflação estável e sinais de política claros manteve os investidores cautelosos, mas também tranquilizou o mercado de que a política monetária está assente em bases sólidas em todas as regiões.

Ações, Obrigações & Matérias-Primas

Os mercados acionistas estiveram mistos ao longo da semana. Nos EUA, o S&P 500 terminou a sexta-feira em torno de 6.940 (face a 6.977 na segunda-feira), uma queda de aproximadamente –0,5%, enquanto o índice de small caps Russell 2000 subiu cerca de +1,6%. Globalmente, o MSCI World ficou praticamente inalterado (a cair cerca de -0,2%).

Os rendimentos dos Treasuries mantiveram-se perto de máximos recentes, mas moveram-se apenas ligeiramente: o rendimento do Treasury a 2 anos dos EUA estava em cerca de 3,54% a 12 de janeiro e 3,56% a 15 de janeiro, enquanto o Treasury a 10 anos estava em ~4,19% a 12 de janeiro e 4,17% a 15 de janeiro. O rendimento a 30 anos desceu um pouco, de aproximadamente 4,83% para 4,79%.

Nas matérias-primas, o petróleo (WTI) fechou em torno de 59,4 $/barril tanto na segunda-feira como na sexta-feira (essencialmente estável na semana). Os preços do ouro também permaneceram estáveis, praticamente inalterados em torno do nível de 4.595 $ (refletindo as cotações do contrato em dólares). A prata registou o maior movimento: subiu cerca de +5,8% (de 84,98 $ para 89,94 $ por onça).

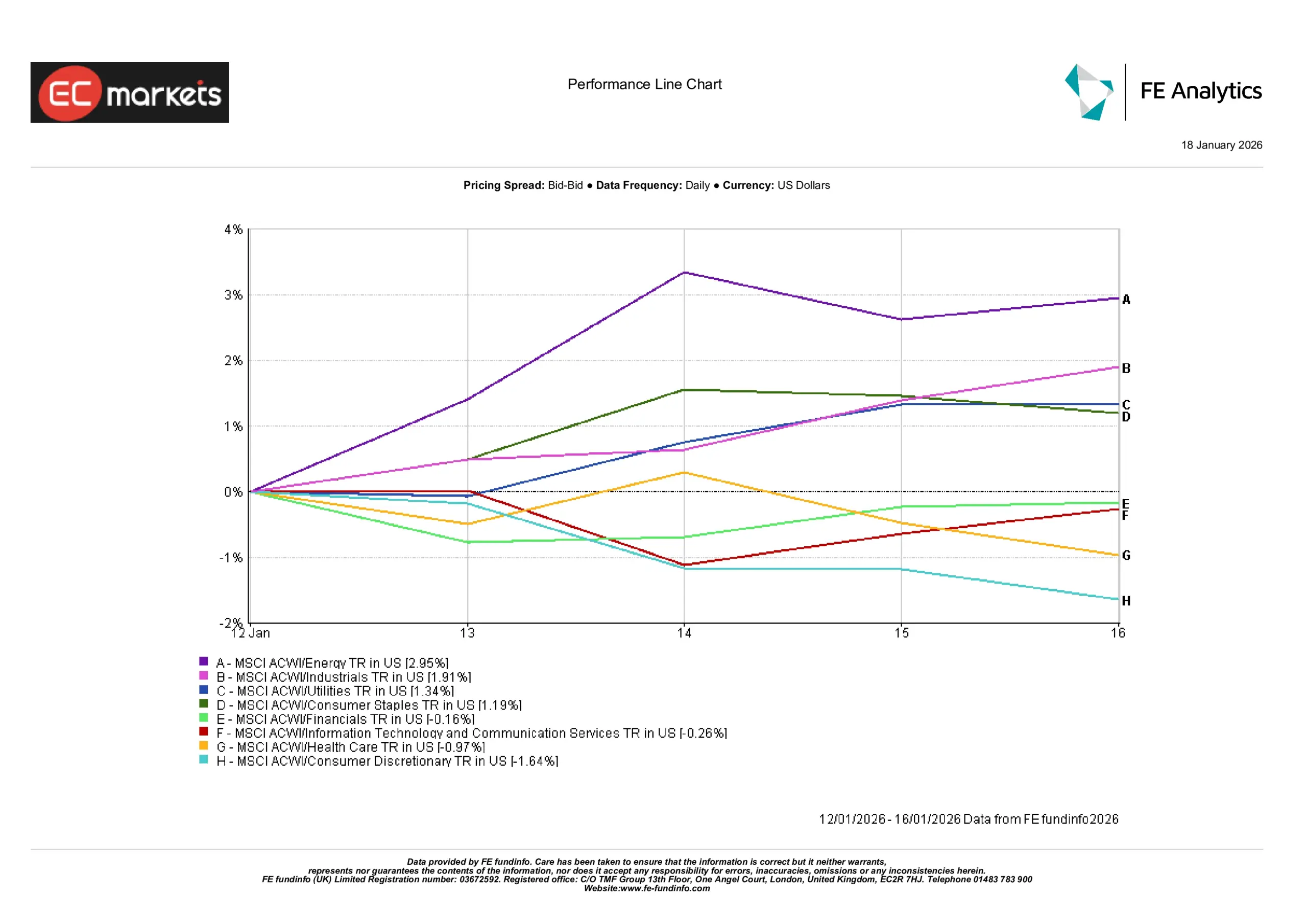

Desempenho por Setor

As ações de energia lideraram os ganhos setoriais da semana, com o MSCI ACWI Energy a subir cerca de +2,95% (ajudado por um preço do petróleo mais firme). Industriais (+1,91%), utilities (+1,34%) e bens de consumo essencial (+1,19%) também avançaram, à medida que os investidores favoreceram áreas tradicionalmente defensivas ou de proteção contra a inflação. No outro extremo, o consumo discricionário caiu acentuadamente em torno de -1,64%, e a saúde recuou cerca de -0,97%. As ações de tecnologia e comunicações ficaram ligeiramente negativas (cerca de -0,3%), enquanto o setor financeiro esteve praticamente estável (cerca de -0,2%).

O quadro líquido foi seletivo: a força concentrou-se na energia e noutros setores estáveis, enquanto os grupos de elevado crescimento e orientados para o consumo ficaram para trás. Este padrão sugere que os investidores estavam a rodar modestamente para longe de crescimento e cíclicos e em direção a temas defensivos, em vez de abraçar uma recuperação ampla de apetite ao risco.

Desempenho por Setor

Fonte: FE Analytics. Todos os índices são de retorno total em USD. Desempenhos passados não são um indicador fiável de desempenhos futuros. Dados a 16 de janeiro de 2026.

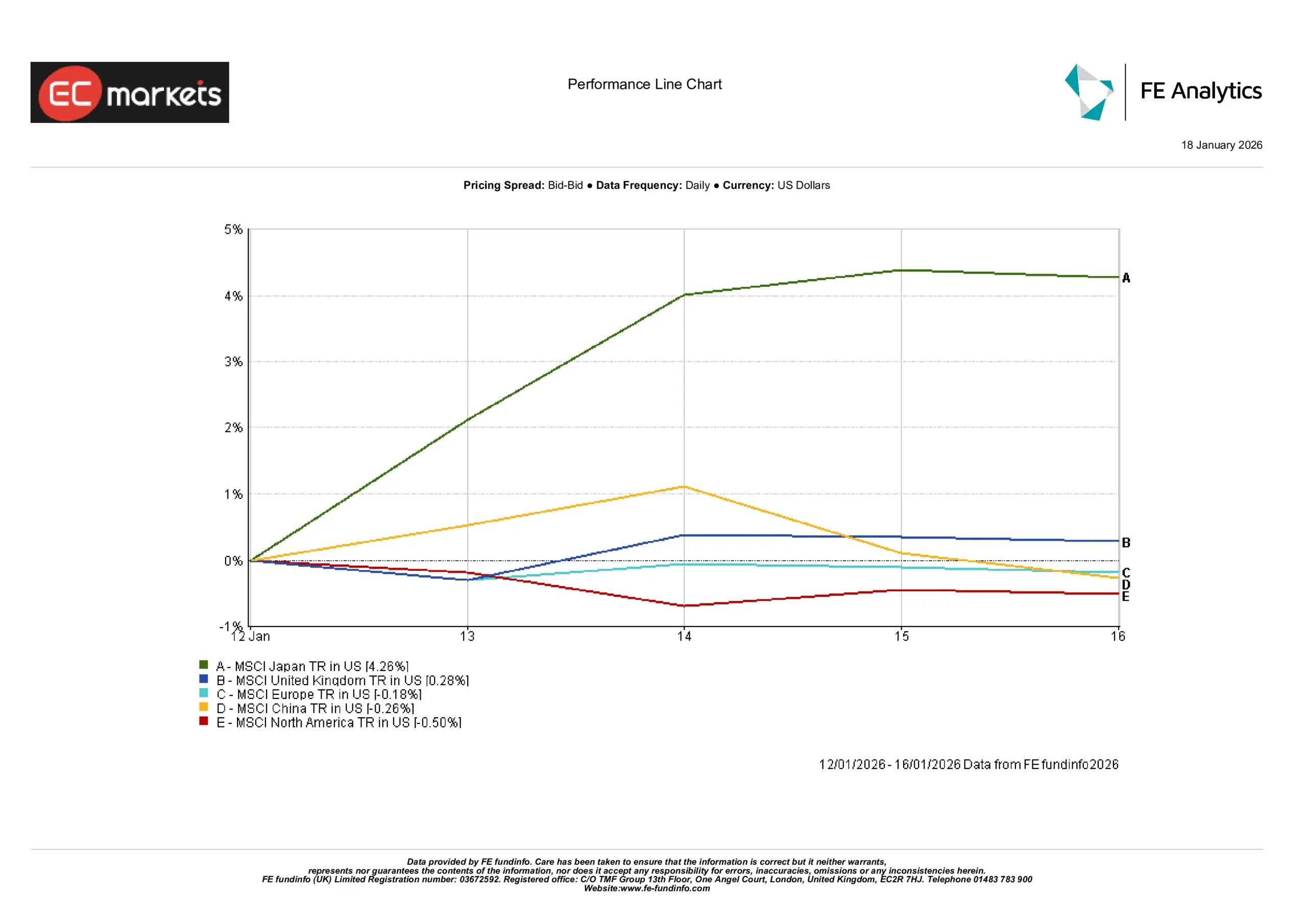

Mercados Regionais

O desempenho das ações variou por região. Na Ásia-Pacífico, o Japão liderou os ganhos (MSCI Japan subiu mais de +4% na semana), enquanto a China ficou modestamente mais baixa; na Europa, o Reino Unido e os mercados continentais estiveram aproximadamente estáveis, e os índices norte-americanos ficaram ligeiramente em baixa. Os setores agora desenham um quadro claro: as ações de energia lideraram a subida, com o setor MSCI ACWI/Energy a avançar cerca de +2,9% na semana (impulsionado pela força contínua em nomes de petróleo e gás), seguido por industriais (+1,9%) e outros defensivos (utilities +1,3%, bens essenciais +1,2%). Na parte inferior ficaram setores ligados ao crescimento: o consumo discricionário caiu cerca de –1,6% e a saúde cerca de –1,0%, refletindo uma rotação para longe de áreas de “crescimento” mais sensíveis às taxas de juro. No geral, os cíclicos amplos superaram os defensivos, apoiando a modesta subida dos índices globais de valor.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são de retorno total em USD. Desempenhos passados não são um indicador fiável de desempenhos futuros. Dados a 16 de janeiro de 2026.

Mercados Cambiais

O EUR/USD manteve-se num intervalo e praticamente estável, terminando a semana marginalmente mais fraco (cerca de -0,1%). O euro foi negociado entre aproximadamente 1,159 e 1,166 dólares, efetivamente perto dos níveis da semana anterior.

O GBP/USD também terminou a semana quase inalterado (+0,01%), aproximadamente na faixa média de 1,34. A libra oscilou entre cerca de 1,338 e 1,346 dólares, refletindo dados modestos do Reino Unido e um dólar americano globalmente firme. O USD/JPY caiu cerca de -0,3% (yen em alta), negociando no intervalo ~158,1–159,1. A força do yen ocorreu num contexto de rendimentos japoneses mais elevados e notícias económicas mais fracas nos EUA, apesar de movimentos anteriores de política do BoJ. O GBP/JPY também caiu ~-0,3%, com a libra a mover-se aproximadamente entre 211,6–213,6 ienes.

Em suma, o dólar e a libra terminaram a semana ligeiramente mais fracos face ao yen, enquanto o EUR e o GBP pouco mudaram face ao dólar. Os movimentos refletiram sobretudo mudanças regionais e diferenciais de rendimento, com o USD globalmente firme versus a Europa, mas mais fraco face à moeda japonesa.

Perspetivas & Semana Seguinte

Na próxima semana, os mercados estarão atentos a novos dados em busca de pistas sobre a perspetiva económica e de política. Indicadores-chave dos EUA (por exemplo, vendas a retalho, inflação ou pedidos de subsídio de desemprego) serão acompanhados para detetar qualquer mudança na trajetória de crescimento e preços. Os relatórios de atividade da China (números do comércio e PMIs) serão seguidos de perto para sinais de dinamismo após o recente afrouxamento de políticas.

No plano da política, discursos de responsáveis da Fed, do BCE e do BoE poderão influenciar as expectativas do mercado, embora não haja reuniões de bancos centrais agendadas. Nesta fase, com políticas claramente sinalizadas, esperamos que os mercados permaneçam relativamente calmos na ausência de uma surpresa relevante nos dados. Os investidores deverão manter-se cautelosos mas construtivos, focando-se no posicionamento em vez de novos catalisadores para impulsionar movimentos de curto prazo.