Dados estáveis, rotação seletiva em todo o mundo | Resumo semanal: 19–23 de janeiro de 2026

Visão geral econômica

O sentimento dos investidores foi moldado por sinais macroeconômicos estáveis (sem aceleração) e por um mercado cada vez mais precificado para inércia de política. Nos EUA, a inflação permaneceu contida (CPI de dez. ~+2,7% YoY; núcleo ~+2,6% YoY), reforçando as expectativas de que o Fed dificilmente alterará as taxas em sua reunião de janeiro. Com os dados de crescimento trazendo apenas surpresas moderadas (em vez de um impulso persistente de alta/baixa), os mercados continuaram a tratar a perspectiva de curto prazo como “estável, mas não forte”, o que manteve o apetite por risco contido e incentivou um posicionamento seletivo em vez de uma exposição ampla ao risk-on.

No Reino Unido, a inflação avançou (CPI cheio ~3,4% YoY) e veio ligeiramente acima das previsões, mas o tom da reação do mercado sugeriu que os investidores, em grande parte, viram o movimento como transitório em vez de uma reaceleração. Isso manteve as expectativas de flexibilização mais adiante no ano em grande parte intactas e impediu uma reprecificação material das taxas do Reino Unido.

No Japão, a postura de política permaneceu estável, mas o canal de FX seguiu altamente sensível ao risco de intervenção e à sinalização de política. Mesmo sem uma grande mudança de política, os mercados cambiais continuaram a reagir a mudanças percebidas na tolerância do BoJ à fraqueza do iene — ajudando a explicar por que cruzamentos ligados ao iene viram grandes oscilações intraperíodo, mesmo quando os fechamentos semanais foram mais moderados.

No geral, a narrativa macro desta semana foi “nenhum novo choque de inflação + nenhum susto urgente de crescimento”, o que tende a produzir taxas em faixa, ações mistas e rotação dentro de setores/regiões em vez de um movimento global direcional.

Ações, títulos & commodities

Os mercados acionários ficaram, em linhas gerais, inalterados, com o desempenho em nível de índice mascarando períodos de volatilidade intra-semana. Nos EUA, o S&P 500 subiu +0,06%, o Nasdaq ganhou +0,10% e o Russell 2000 avançou +0,04%, refletindo um equilíbrio modesto entre apetite por risco e cautela. Globalmente, os movimentos foram igualmente contidos: o proxy MSCI World (-0,01%) ficou essencialmente estável, enquanto os mercados regionais recuaram levemente (Europa -0,06%, Reino Unido –0,04%, Japão -0,05%, EM -0,06%). A China terminou o período inalterada (0,00%).

Apesar dos fechamentos semanais discretos, os mercados experimentaram oscilações intra-semana significativas, impulsionadas em grande parte por manchetes geopolíticas, e não por mudanças nos fundamentos econômicos subjacentes. À medida que essas preocupações diminuíram, as ações se recuperaram, reforçando a visão de que os investidores permanecem dispostos a manter exposição, mas estão cada vez mais seletivos.

Os mercados de títulos permaneceram uma influência estabilizadora. Com os rendimentos dos Treasuries dos EUA amplamente inalterados ao longo da curva, os investidores se confortaram com a visão de que a política monetária está firmemente em modo de espera, limitando a pressão sobre as avaliações das ações.

As commodities forneceram sinais mais claros. Energia e metais preciosos continuaram a atrair fluxos, apoiados pela incerteza geopolítica e pela demanda por hedge, mesmo com os ativos de risco mais amplos permanecendo em faixa.

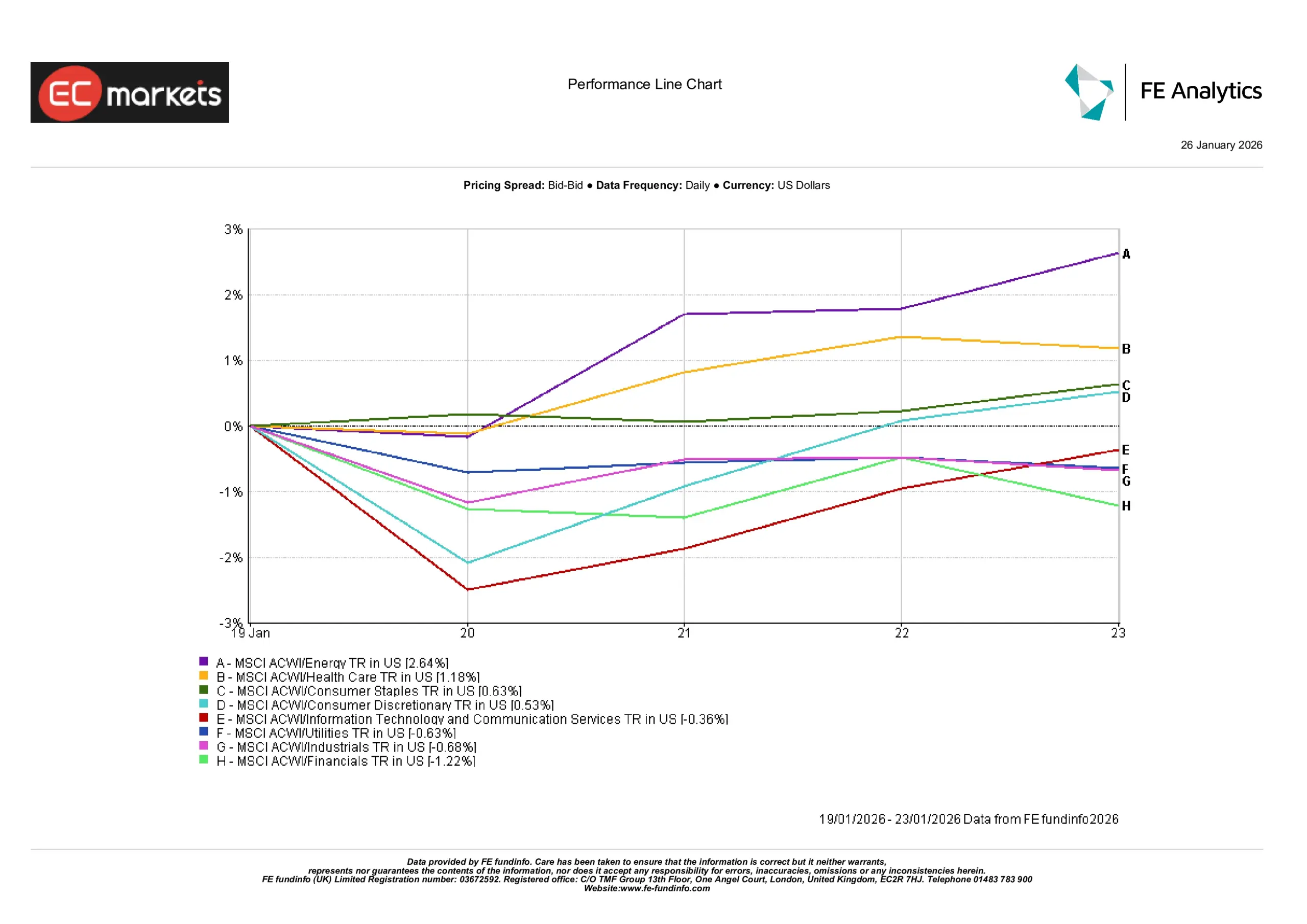

Desempenho setorial

Os retornos setoriais refletiram, em grande medida, a combinação de rendimentos estáveis e preços de commodities mais fortes. As ações de energia lideraram o mercado, subindo cerca de +2,6%, espelhando diretamente o aumento nos preços do petróleo e a melhora nas expectativas de fluxo de caixa. Setores defensivos também superaram: saúde subiu cerca de +1,2% e consumo básico em torno de +0,6%, à medida que os investidores favoreceram a resiliência dos lucros em um ambiente macro de baixo impulso.

Setores mais orientados ao crescimento entregaram ganhos menores. Consumo discricionário avançou cerca de +0,5%, enquanto tecnologia e serviços de comunicação subiram aproximadamente +0,4%, beneficiando-se modestamente da estabilização dos rendimentos dos títulos no fim da semana. No entanto, o potencial de alta permaneceu limitado, refletindo a sensibilidade contínua a valuation.

Em contraste, setores cíclicos e sensíveis a taxas ficaram para trás. Utilities caíram cerca de –0,6%, industriais recuaram aproximadamente –0,7% e o setor financeiro teve desempenho inferior em torno de –1,2%. Os financeiros, em particular, foram pressionados pela falta de inclinação da curva de rendimentos, o que continua a limitar as expectativas de margem líquida de juros. No geral, o desempenho setorial apontou para defensividade seletiva, em vez de uma rotação ampla para o risco.

Desempenho setorial

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenho passado não é um indicador confiável de desempenho futuro. Dados em 23 de janeiro de 2026.

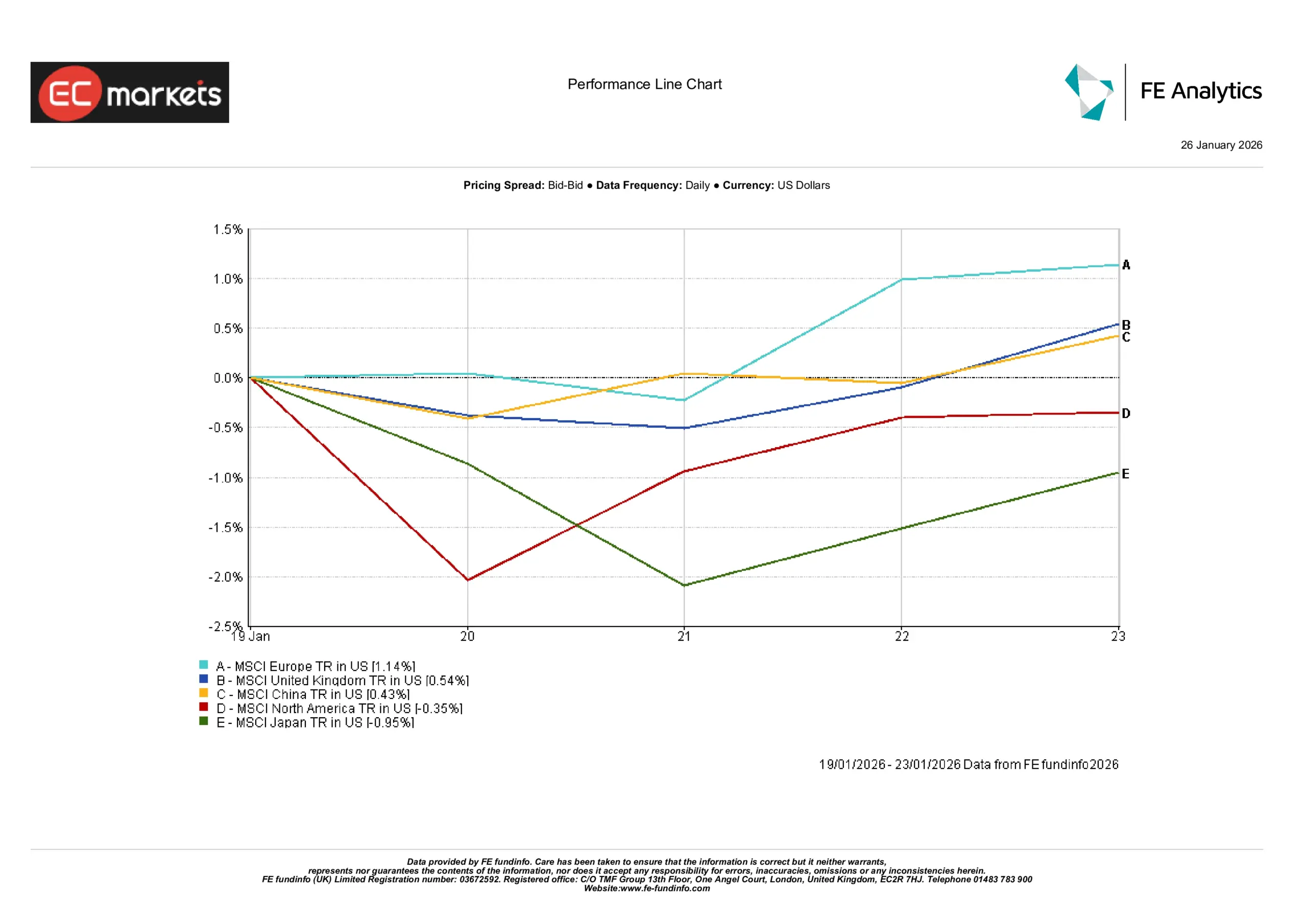

Mercados regionais

O desempenho acionário regional foi misto. Os mercados europeus excluindo o Reino Unido lideraram, subindo cerca de +1,1% em termos de USD, apoiados por melhora no sentimento sobre relações comerciais e força em setores alinhados aos temas da semana. O mercado do Reino Unido também terminou em alta, cerca de +0,5%, já que a fraqueza da libra e a composição defensiva e multinacional do índice deram suporte.

Na Ásia, o mercado de Xangai da China avançou cerca de +0,4%, refletindo otimismo contínuo em torno de apoio incremental de política. Em contraste, as ações japonesas caíram cerca de –1,0%, à medida que a volatilidade do iene e a sensibilidade às mensagens do Banco do Japão pesaram sobre o sentimento dos exportadores.

As ações norte-americanas ficaram para trás no geral, com índices regionais caindo cerca de –0,3%, consistente com o desempenho mais fraco dos benchmarks dos EUA. Os mercados emergentes terminaram modestamente mais altos, com o índice MSCI EM subindo cerca de +0,4% na sexta-feira (aproximadamente +1% na semana), apoiado por preços de commodities mais firmes e moedas estabilizando em partes da Ásia.

Desempenho regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenho passado não é um indicador confiável de desempenho futuro. Dados em 23 de janeiro de 2026.

Mercado de câmbio

Os movimentos cambiais foram contidos, mas com direção mista. O EUR/USD caiu cerca de –0,7% no período, negociando entre aproximadamente 1,18 e 1,16, à medida que o dólar permaneceu relativamente firme com expectativas estáveis de taxas nos EUA. O GBP/USD subiu modestamente cerca de +0,4%, oscilando dentro da faixa de 1,33–1,36, apoiado por dados do Reino Unido que não foram tão fracos quanto se temia.

Contra o iene, os movimentos foram mais pronunciados. O USD/JPY subiu cerca de +1,4%, negociando de aproximadamente 155,9 para acima de 158, já que os diferenciais de rendimento continuaram a favorecer o dólar apesar de especulações intermitentes de intervenção. O GBP/JPY avançou cerca de +1,8%, movendo-se dentro de uma faixa ~207-212, já que a força da libra superou o suporte episódico ao iene. No geral, os mercados de FX refletiram os diferenciais de rendimento predominantes, em vez de uma mudança decisiva no sentimento global de risco.

Perspectivas & a semana à frente

Olhando adiante, a atenção se voltará para as próximas reuniões de bancos centrais e divulgações-chave de dados. A reunião do FOMC de janeiro do Fed é amplamente esperada para resultar em nenhuma mudança de política, enquanto os mercados acompanharão de perto a orientação em busca de qualquer mudança de tom. Nos EUA, o PIB do 4T e os dados de bens duráveis fornecerão mais insights sobre o impulso do crescimento, junto com o início da temporada de resultados do 4T liderada por grandes bancos e empresas de tecnologia de grande capitalização. Na Europa, as divulgações do PIB do 4T ajudarão a medir a recuperação da região, enquanto desenvolvimentos no Japão e na Ásia-Pacífico – incluindo dados de inflação e PMIs – podem influenciar o sentimento regional. No geral, com as expectativas de política bem ancoradas, os mercados provavelmente permanecerão cautelosos e guiados por dados na ausência de surpresas relevantes.