1º Trimestre de 2025 – Atualização e Perspectivas do Mercado Global

Navegando pela Divergência: Mercados Globais em Transição

Com o encerramento do primeiro trimestre de 2025, os mercados se viram enfrentando um ambiente global marcado por divergência de políticas, mudança de liderança nas ações, arrefecimento da inflação e reequilíbrio geopolítico. O otimismo que persistiu desde o final de 2024 cedeu lugar a uma realidade mais sóbria: embora os temores de recessão não tenham se materializado completamente, o caminho à frente parece cada vez mais moldado pela ação governamental, recalibração dos bancos centrais e uma onda de transformações temáticas, variando desde a aceleração da IA até a transição energética global.

Panorama Macroeconômico: Caminhos de Crescimento Divergentes

Estados Unidos: A guinada da nova administração dos EUA em direção ao protecionismo e austeridade fiscal no início de 2025 diminuiu a confiança empresarial e gerou nova incerteza. Com tarifas restabelecidas para parceiros comerciais importantes e um corte planejado de US$ 1 trilhão em gastos governamentais, os investidores agora estão precificando uma perspectiva econômica mais fria. As projeções de crescimento para 2025 foram revisadas para baixo, para a faixa de 1,5-1,7%. A inflação, no entanto, moderou, com o CPI caindo para 2,8% em fevereiro, proporcionando ao Federal Reserve espaço para pausar apertos adicionais e insinuar cortes nas taxas caso as condições se deteriorem.

Europa: Em contraste, a Zona do Euro está mostrando uma resiliência surpreendente. Pacotes maciços de estímulo fiscal, particularmente o plano proposto pela Alemanha de €500 bilhões para infraestrutura e defesa, deram vida a uma região que estava estagnada. O Banco Central Europeu (BCE) respondeu com dois cortes de taxas no primeiro trimestre, ajudando a impulsionar a demanda doméstica. O sentimento empresarial, particularmente na Alemanha, melhorou, e as previsões agora sugerem um potencial aumento na meta de crescimento da OCDE de 1,0% para a Zona do Euro em 2025.

China e Ásia: A China atingiu sua meta de crescimento de 5% em 2024, mudando em 2025 para o consumo doméstico e inovação como motores de impulso. A política permanece acomodatícia, com apoio fiscal e monetário voltado para estabilizar o setor imobiliário e impulsionar a atividade varejista. A Ásia mais ampla se beneficiou dessa estabilidade, embora o desempenho tenha variado amplamente por país.

Inflação e Resposta dos Bancos Centrais

Os bancos centrais começaram 2025 com uma postura cautelosa, mas otimista. O Fed, enquanto mantinha as taxas estáveis, reconheceu riscos de queda e sinalizou a possibilidade de cortes nas taxas mais tarde no ano. O BCE e o Banco da Inglaterra tomaram medidas mais proativas, cada um iniciando cortes nas taxas em resposta ao crescimento estagnado e melhoria nos dados de inflação. Bancos centrais de mercados emergentes também se juntaram ao ciclo global de afrouxamento, oferecendo alívio nas taxas para apoiar o crescimento à medida que a inflação esfriava.

Notavelmente, o Banco do Japão ainda não se afastou de sua postura ultra-frouxa, mas enfrenta pressão crescente à medida que a inflação doméstica persiste acima da meta. Se os rendimentos globais continuarem a cair e o iene se fortalecer, mudanças na política podem seguir.

Resumo do Mercado de Ações: Divergência Regional

Estados Unidos: As ações americanas tiraram um fôlego após os fortes ganhos de 2024. O S&P 500 caiu 4,37% no primeiro trimestre, arrastado pela incerteza em torno da política comercial, ambiguidade do Fed e pressões de valorização. Os nomes de megacap de tecnologia que lideraram as altas anteriores viram volatilidade, com os “Sete Magníficos” cedendo terreno em meio a preocupações com lucros e pressões competitivas.

Europa: As ações europeias tiveram um desempenho significativamente melhor, impulsionadas pelo estímulo fiscal, cortes nas taxas e melhoria no sentimento. O índice Euro Stoxx subiu um alto dígito único (7,78%), enquanto as ações do Reino Unido entregaram fortes retornos (6,11%) apesar de um anúncio surpresa de orçamento. Os investidores rotacionaram para cíclicos e ações de valor em antecipação a um ressurgimento do crescimento regional.

Ásia e Mercados Emergentes: O mercado de ações da China subiu acentuadamente (14,27%), impulsionado pelo otimismo com IA, apoio político e redução dos temores comerciais. A Coreia do Sul também registrou ganhos, enquanto a Índia viu um recuo após um desempenho estendido superior. Os mercados emergentes em geral se saíram bem, com o Índice MSCI EM terminando o primeiro trimestre em território positivo, auxiliado por um dólar americano mais fraco e preços estáveis de commodities.

Desempenho dos Índices no 1º Trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 31 de março de 2025.

Rotação Setorial e Temas de Mercado

Valor Assume a Liderança: O primeiro trimestre viu uma clara rotação de crescimento para valor e defensivos. Energia, financeiros e materiais tiveram desempenho superior à medida que os investidores buscavam segurança e fluxo de caixa. As ações de mineração de ouro subiram junto com o metal, enquanto os bancos se beneficiaram de curvas de rendimento estáveis a ascendentes, especialmente na Europa.

Tecnologia e IA em Fluxo: O setor de tecnologia enfrentou ventos contrários à medida que altas valorizações e competição intensificada levantaram preocupações. Ações de semicondutores foram voláteis, particularmente após o surgimento de modelos competitivos de IA da China. No entanto, empresas com estratégias claras de monetização de IA (por exemplo, Meta) foram recompensadas, sublinhando a abordagem seletiva do mercado dentro da tecnologia.

Industriais e Cíclicos: Empresas de defesa e bens de capital na Europa dispararam em antecipação a gastos fiscais. Por outro lado, industriais dos EUA tiveram desempenho inferior devido a temores tarifários e preocupações com o crescimento doméstico. Ações automotivas globalmente enfrentaram pressão em meio a custos de transição para veículos elétricos e incerteza na demanda relacionada a políticas.

Desempenho Setorial no 1º Trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 31 de março de 2025.

Renda Fixa: Um Retorno à Relevância

Após um 2024 contundente, a renda fixa recuperou suas credenciais defensivas. Nos EUA, a queda dos rendimentos do Tesouro impulsionou retornos sólidos (+2,9% para Tesouros de 10 anos), oferecendo lastro para portfólios com peso em ações. Os títulos europeus foram mais mistos: os Bunds alemães caíram devido a temores de emissão, enquanto os Gilts britânicos se mantiveram estáveis. Os títulos do governo japonês tiveram desempenho inferior à medida que a especulação sobre políticas se intensificou.

Retornos de Títulos Governamentais de Renda Fixa

Fonte: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos os índices são índices de referência governamentais Bloomberg. Os retornos totais são mostrados em moeda local, exceto para global, que está em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 31 de março de 2025.

Os mercados de crédito permaneceram estáveis, com títulos de grau de investimento dos EUA registrando ganhos modestos. High-yield viu alguma fraqueza devido a crescentes preocupações com recessão, mas os defaults permaneceram baixos. O crédito europeu se saiu melhor, com spreads estreitando-se em meio à demanda dos investidores. A dívida de mercados emergentes, particularmente títulos em moeda local, ganhou com a valorização da moeda e pico nas taxas globais.

Commodities e Moedas

Ouro: Um destaque de desempenho, o ouro subiu 18,21% para exceder $3.000/oz, impulsionado pela queda dos rendimentos reais, tensões geopolíticas e demanda por portos seguros.

Petróleo: Os preços do petróleo permaneceram limitados na faixa dos 70 dólares médios. Aumentos na produção da OPEP+ e riscos geopolíticos de fornecimento se equilibraram, resultando em relativa estabilidade de preços.

Metais Básicos: Cobre e outros metais industriais viram ganhos modestos, apoiados pelo estímulo da China e demanda de infraestrutura.

Desempenho dos Índices no 1º Trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 31 de março de 2025.

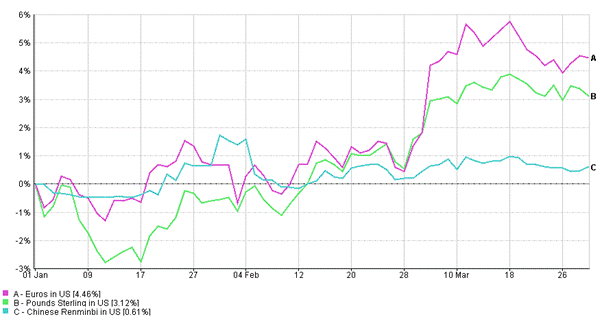

FX: O dólar enfraqueceu modestamente à medida que o Fed fez uma pausa e as diferenças globais de rendimento diminuíram. O euro e a libra se valorizaram, enquanto o iene ganhou significativamente em meio à crescente especulação sobre o BoJ. As moedas de mercados emergentes estavam amplamente estáveis a fortes, ajudadas por entradas de capital e melhoria nas condições macro.

Dinâmica das Moedas no 1º Trimestre de 2025

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 31 de março de 2025.

Temas de Investimento Emergentes

Aceleração da IA: Avanços na IA (por exemplo, o modelo DeepSeek da China) e pesados investimentos de gigantes da tecnologia impulsionaram tanto oportunidades quanto volatilidade no primeiro trimestre. Os investidores estão começando a diferenciar entre hype e crescimento durável dentro do ecossistema da IA.

Transição Energética: Investimentos em ESG e energia limpa continuaram em ritmo acelerado. Desenvolvimentos regulatórios (regras de emissões da IMO, impostos de carbono na fronteira da UE) e compromissos corporativos sugerem mais ventos favoráveis para infraestrutura renovável, tecnologia de baterias e mercados de crédito de carbono.

Geopolítica: Atritos comerciais e gastos com defesa remodelaram as expectativas dos investidores. Blocos regionais (América do Norte, Europa, Ásia) estão realinhando cadeias de suprimentos e dependências comerciais. Isso pode desencadear mudanças estruturais de longo prazo nos fluxos de commodities, demanda de FX e rotação setorial.

Perspectiva: Mantendo-se Ágil em Meio à Volatilidade

Ao entrarmos no segundo trimestre, a narrativa do mercado está se transformando de um foco singular na inflação e aperto dos bancos centrais para uma perspectiva multidimensional moldada por política, inovação e evolução geopolítica. O aumento do estímulo fiscal global, a recalibração da política monetária e a adoção da IA em tempo real estão coletivamente redesenhando o mapa para os investidores.

Considerações-chave:

- A divergência de políticas continuará sendo um motor central da alocação de ativos. A Europa está estimulando enquanto os EUA apertam fiscalmente, criando valor relativo entre regiões.

- Ciclos de afrouxamento monetário estão em andamento, mas contingentes a dados recebidos. Uma inclinação dovish é favorável tanto para ações quanto para títulos, mas os bancos centrais permanecem dependentes de dados.

- A seleção de setores será cada vez mais crítica. O crescimento não é mais monolítico; setores de valor e estratégias globalmente diversificadas oferecem proteção contra queda.

- Investimento temático em IA, energia limpa e cibersegurança apresenta potencial de crescimento secular, embora com volatilidade.

Nesse ambiente, manter portfólios diversificados, revisitar a alocação estratégica de ativos e manter o pulso nos riscos em evolução serão essenciais para navegar no que permanece um cenário instável, mas rico em oportunidades.

Conclusão

O primeiro trimestre de 2025 nos lembrou que os mercados olham para o futuro, são dinâmicos e sensíveis tanto a mudanças políticas quanto a temas de longo prazo. Embora a volatilidade provavelmente persista, também existem oportunidades para aqueles posicionados à frente da curva. Uma estratégia de investimento flexível e informada que se adapte às novas realidades macro enquanto permanece ancorada em fundamentos será essencial à medida que o ano se desenrola.

À medida que olhamos para o segundo trimestre de 2025, a dinâmica macro e de mercado continua a evoluir:

- O crescimento global permanece moderado, mas desigual, com mercados emergentes superando economias desenvolvidas.

- Os bancos centrais mudaram para o afrouxamento, mas a dependência de dados significa que cortes nas taxas serão cautelosos e específicos por região.

- As ações dos EUA podem enfrentar volatilidade contínua em meio a políticas protecionistas e altas valorizações, enquanto a Europa se beneficia do estímulo fiscal e melhoria no sentimento.

- Na Ásia, a recuperação liderada pelo mercado doméstico da China pode ganhar tração se o apoio político sustentar o momentum, enquanto os mercados emergentes em geral permanecem atraentes dado o fortalecimento da moeda e rendimentos reais.

- Os mercados de renda fixa estão mostrando resiliência renovada. Os títulos estão desempenhando novamente seu papel tradicional de diversificação, especialmente à medida que a inflação esfria.

- Em termos setoriais, valor e cíclicos continuam a oferecer equilíbrio, enquanto a tecnologia permanece uma aposta de alto beta na inovação da IA.

O cenário do segundo trimestre exige uma abordagem equilibrada e globalmente diversificada – uma que capture a liderança em evolução enquanto permanece atenta aos riscos estruturais e geopolíticos. Flexibilidade, vigilância e disciplina de valorização serão fundamentais para capitalizar oportunidades sem cair na complacência.