O Hype da IA Encontra a Escassez de Dados | Resumo Semanal: 3–7 de Novembro de 2025

Visão Geral da Economia

Os mercados enfrentaram sinais econômicos mistos e falta de dados na semana passada, enquanto a paralisação do governo dos Estados Unidos atrasava relatórios importantes. Os investidores observaram leituras conflitantes sobre o mercado de trabalho – segundo a ADP, o setor privado criou +42.000 empregos em outubro, mas uma pesquisa separada mostrou que as demissões saltaram para 153.000, o maior total mensal desde 2003. A ausência de dados oficiais sobre emprego não agrícola ou inflação devido à paralisação deixou os participantes “voando às cegas”, aumentando a incerteza.

Enquanto isso, os bancos centrais adotaram um tom cauteloso. O Federal Reserve dos EUA acabou de anunciar um corte de juros de 0,25%, o primeiro movimento de flexibilização, reduzindo a taxa básica para 3,75–4,00%. Os dirigentes do Fed passaram a semana enfatizando uma abordagem dependente de dados – vários governadores alertaram que cortar muito rápido pode manter a inflação acima da meta, enquanto outros argumentaram que mais estímulos seriam necessários para apoiar um mercado de trabalho em desaceleração.

No Reino Unido, o Banco da Inglaterra (BoE) manteve as taxas em 4,00%, com uma minoria dissidente defendendo um corte imediato, já que a inflação continua a recuar. Essa divergência mostra que os formuladores de política estão equilibrando o progresso na desinflação com um crescimento ainda incerto.

Em resumo, o ciclo de flexibilização começou, mas a escassez de dados deixou os mercados tentando adivinhar se a economia conseguirá um “pouso suave”.

Ações, Títulos & Commodities

Os mercados acionários recuaram no início de novembro, à medida que os investidores reavaliavam as valorizações das empresas de tecnologia. O S&P 500 caiu 1,6%, sua pior semana desde agosto, enquanto o Nasdaq caiu cerca de 3,0% com realização de lucros em ações ligadas à IA. Apesar da queda, os fundamentos corporativos permaneceram sólidos. Entre 85% e 90% das empresas do S&P já divulgaram resultados do 3º trimestre, com mais de 80% superando as estimativas e crescimento anual de lucros acima de +12%. Ainda assim, preocupações com avaliações elevadas geraram volatilidade.

Os rendimentos dos títulos do Tesouro dos EUA oscilaram: o título de 10 anos atingiu brevemente 4,17% no meio da semana antes de se estabilizar em torno de 4,10%, praticamente estável na semana. O título de 2 anos manteve-se em 3,55%. O mercado de títulos mostra cautela, precificando o fim do aperto quantitativo (QT) do Fed até 1º de dezembro, mas ainda incerto quanto ao ritmo dos cortes futuros, especialmente se a inflação continuar persistente.

As commodities tiveram desempenho misto. Os preços do petróleo se estabilizaram: o Brent permaneceu na faixa dos US$60, com a OPEP+ pausando novos aumentos de produção. Os estoques de petróleo bruto dos EUA aumentaram inesperadamente no meio da semana, pressionando brevemente os preços, mas a disciplina do cartel ajudou a estabilizar o mercado. O ouro manteve-se firme perto de US$2.000 por onça, apoiado por compras de bancos centrais e busca por proteção geopolítica. Os metais industriais pouco variaram, enquanto o gás natural disparou com a demanda sazonal, tornando-se um dos destaques positivos da semana.

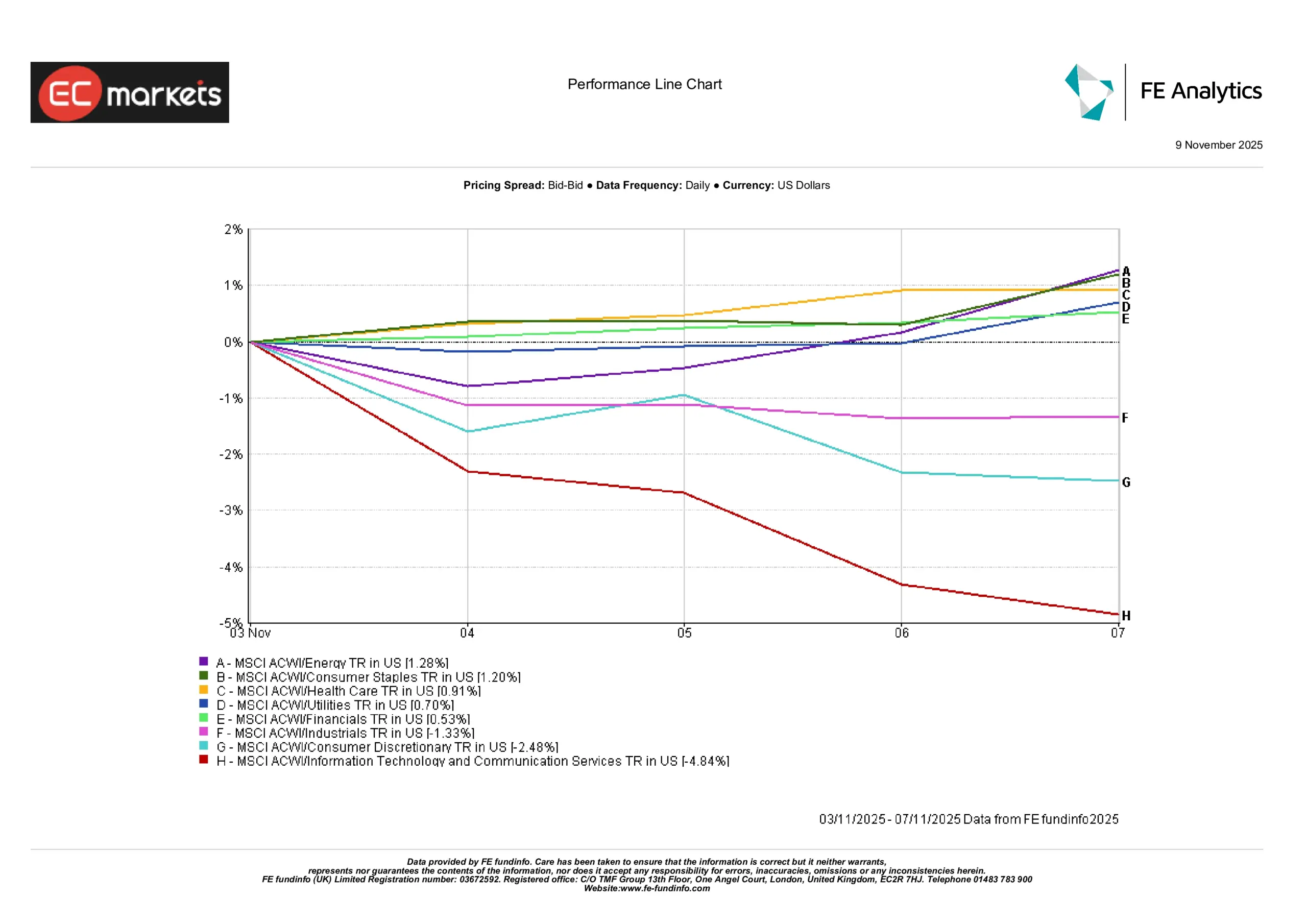

Desempenho Setorial

A rotação setorial foi o tema dominante, com investidores saindo de setores de alto crescimento e migrando para defensivos. O índice de Energia MSCI ACWI liderou os ganhos, com +1,28%, impulsionado pelos preços estáveis do petróleo e disciplina de oferta da OPEP+.

Os setores de Bens de Consumo Básico (+1,20%), Saúde (+0,91%), Utilidades (+0,70%) e Finanças (+0,53%) tiveram bom desempenho, destacando a mudança de foco do mercado para setores de valor e geração de renda.

Por outro lado, Industriais (-1,33%), Consumo Discricionário (-2,48%) e especialmente Tecnologia da Informação e Serviços de Comunicação (-4,84%) caíram acentuadamente. O grupo de tecnologia sofreu quedas expressivas no meio da semana, refletindo a realização de lucros em ações de IA e semicondutores supervalorizadas.

A grande diferença nos retornos semanais mostra uma rotação clara de ações de crescimento de longo prazo para setores defensivos. Os investidores estão cada vez mais céticos em relação às valorizações elevadas em tecnologia e procuram resiliência de lucros em setores mais estáveis e geradores de caixa.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 7 de novembro de 2025.

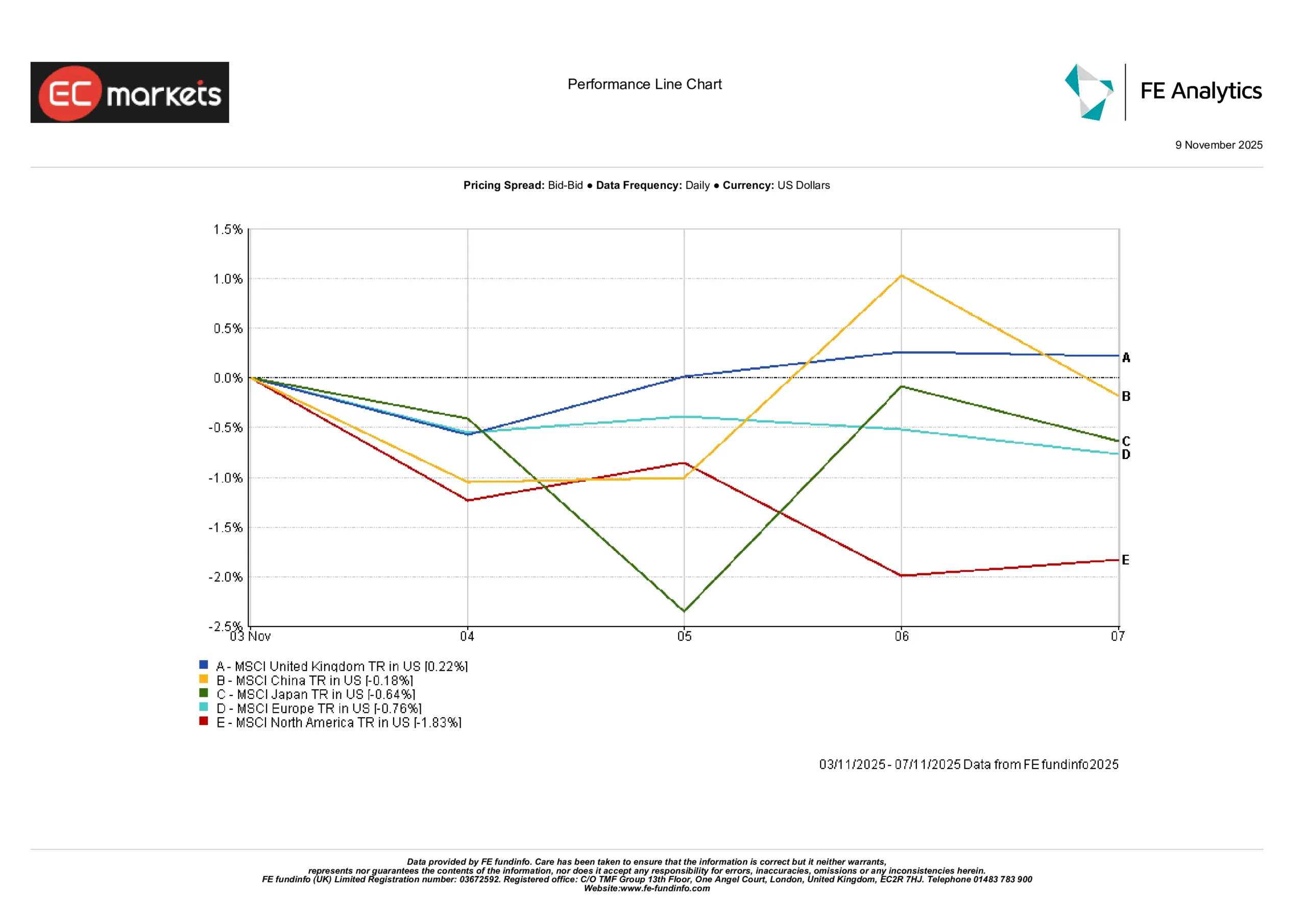

Mercados Regionais

As ações globais apresentaram retornos mistos na semana passada, com divergências significativas entre as regiões. O índice MSCI Reino Unido subiu modestamente +0,22%, superando os pares, com suporte de um cenário macroeconômico cauteloso e setores defensivos resilientes.

A China encerrou a semana praticamente estável em -0,18%, recuperando-se das perdas iniciais devido ao otimismo de fim de semana em torno de possíveis medidas de apoio ao setor tecnológico doméstico. O Japão fechou em -0,64%, após volatilidade no meio da semana e uma leve recuperação, possivelmente relacionada às flutuações do iene e ao sentimento econômico misto.

A Europa caiu -0,76%, pressionada por lucros corporativos fracos e cautela generalizada dos investidores após a postura de “esperar para ver” do BCE.

A América do Norte teve o pior desempenho, caindo -1,83%, com o setor de tecnologia dos EUA puxando os índices para baixo em meio a preocupações com avaliações e perda de impulso das ações ligadas à IA.

A diferença regional reflete o sentimento divergente dos investidores: enquanto as ações do Reino Unido e da China encontraram algum suporte de curto prazo, os mercados dos EUA e da Europa enfrentaram pressão vendedora mais intensa, especialmente em setores voltados para o crescimento.

Desempenho Regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 7 de novembro de 2025.

Mercado de Câmbio

O mercado cambial refletiu o sentimento de risco e os sinais das políticas dos bancos centrais.

O dólar americano subiu pela terceira semana consecutiva, apesar da volatilidade das ações, enquanto o euro caiu para perto de US$1,07 devido a dados fracos da zona do euro e expectativas menores de aperto pelo BCE. A libra esterlina caiu no meio da semana em meio à incerteza fiscal do Reino Unido, mas se estabilizou em torno de US$1,22 após o BoE manter as taxas. O iene oscilou, mas enfraqueceu novamente acima de ¥150, com o BoJ mantendo uma postura passiva. Enquanto isso, o yuan chinês permaneceu sob pressão devido à saída de capitais, e as moedas de commodities ficaram estáveis com a estabilização do petróleo.

Perspectivas & Semana à Frente

Nesta semana, os investidores buscarão clareza sobre os dados atrasados e a direção das políticas. Se o fechamento do governo dos EUA terminar, o foco voltará para os índices de preços ao consumidor (CPI) e ao produtor (PPI) de outubro, fundamentais para avaliar o próximo passo do Fed. Caso contrário, o mercado pode depender de dados alternativos. Na ausência de números oficiais de emprego, indicadores privados ou anúncios de demissões corporativas poderão influenciar o sentimento dos investidores.

A temporada de resultados está chegando ao fim. Os relatórios da Walt Disney, Applied Materials e Cisco Systems serão acompanhados de perto em meio ao ambiente de juros altos. Mais tarde na semana, os resultados da japonesa SoftBank e das europeias Siemens e Deutsche Telekom poderão influenciar os mercados regionais.

No campo da política monetária, os discursos dos membros do Fed continuarão no foco. O mercado analisará quaisquer comentários em busca de sinais de um possível corte de juros em dezembro ou uma pausa prolongada, especialmente após a recente guinada mais branda. Na Ásia, são esperados os dados de comércio e inflação da China em outubro. Surpresas positivas nas exportações ou sinais de redução da deflação seriam bem recebidos pelos investidores globais.

O mercado de petróleo pode reagir à reunião de monitoramento da OPEP+ no meio da semana, enquanto os operadores avaliam a disciplina de produção rumo a 2026. Na Europa, as atenções se voltam para as novas previsões da Comissão Europeia e possíveis atualizações sobre a Declaração de Outono do Reino Unido.

Em resumo, os mercados buscam confiança. A resolução dos atrasos nos dados dos EUA ou resultados corporativos positivos podem reanimar o apetite por risco. Mas, se a incerteza persistir, o comércio pode permanecer volátil, embora construtivo. A semana mais leve oferece uma breve pausa, mas o foco logo retornará aos dados de inflação e força do consumo, enquanto os mercados tentam avaliar se o cenário “Cachinhos Dourados” pode durar até o fim do ano.