Mercados equilibram expectativas de corte de juros e preocupações com o crescimento | Panorama semanal: 1–5 de dezembro de 2025

Visão econômica

Com os dados muito atrasados finalmente divulgados após o fechamento do governo, os investidores receberam bem os sinais de desaceleração da inflação; o PCE básico subiu apenas +0,3% em setembro. As pesquisas de sentimento no início de dezembro subiram um pouco, mas a fraqueza do mercado de trabalho persistiu. Os mercados esperam que o Fed corte os juros em 25 pontos-base na reunião de 9–10 de dezembro. O otimismo permanece frágil, mas a maioria dos traders agora espera um terceiro corte consecutivo, enquanto o Fed busca amparar uma economia em desaceleração.

A inflação da zona do euro subiu ligeiramente para 2,2%, com o núcleo próximo de 2,4%, reforçando a cautela do BCE. Os mercados esperam nenhuma mudança de taxa na reunião de 18 de dezembro. O crescimento salarial mais lento e os preços de energia mais baixos sugerem continuidade da desinflação, dando espaço aos formuladores de políticas. No Reino Unido, o BoE manteve as taxas em 4,00% após uma votação apertada de 5 a 4. O CPI de outubro foi de 3,8%, e o novo orçamento da ministra Reeves inclui aumento de impostos para conter a dívida, possivelmente abrindo espaço para cortes de juros no início de 2026. O crescimento permanece fraco, com desemprego próximo de 5%.

A economia da China mostrou novos sinais de pressão, com a atividade manufatureira caindo e empresas reduzindo empregos e estoques. As exportações melhoraram ligeiramente diante de um clima comercial EUA–China mais positivo, mas a demanda doméstica continuou fraca. Os mercados agora aguardam a próxima conferência econômica em busca de sinais de estímulo. O banco central mantém as taxas, mas adiciona liquidez. Enquanto isso, o banco central do Japão surpreendeu com uma mudança mais hawkish, sinalizando possível alta de juros, destacando o contraste entre o afrouxamento chinês e o aperto japonês.

As conversas de cessar-fogo na Ucrânia ganharam força, com possíveis implicações para os mercados de energia. As tensões no Estreito de Taiwan permaneceram calmas, e a OPEP+ optou por manter os níveis atuais de produção, ajudando a estabilizar os preços do petróleo. No geral, as condições macroeconômicas estão melhorando modestamente, embora persistam preocupações com o crescimento.

Ações, títulos & commodities

As ações globais caíram na semana passada, enquanto investidores reduziram exposição a avaliações esticadas, antes de subir modestamente. O S&P 500 avançou +0,3%, marcando a segunda alta semanal, e o Nasdaq superou com +0,8%, graças à força da tecnologia e ao retorno do apetite por risco. O STOXX Europe 600 ficou estável (+0,4%), enquanto o DAX da Alemanha ganhou +0,8% com dados de fábricas sólidos. O FTSE 100 caiu cerca de –0,5%, pressionado pela força da libra e cautela pós-orçamento. O Nikkei 225 do Japão terminou ligeiramente em alta (+0,5%), apesar da queda no fim da semana por conta do BoJ. As ações chinesas se recuperaram após perdas no meio da semana, impulsionadas por otimismo tecnológico e expectativas de estímulo.

Os mercados de títulos ficaram divididos. Os rendimentos dos títulos dos EUA de 10 anos ficaram perto de 4,13%, enquanto os de 2 anos ficaram em torno de 3,56%, com corte do Fed amplamente precificado. Os Bunds alemães e os Gilts britânicos ficaram estáveis enquanto o BCE e o BoE permaneceram cautelosos. O foco esteve no Japão: os rendimentos dos JGB saltaram para máximas de vários anos após o BoJ sinalizar possível aumento. O salto nos rendimentos estimulou desmontes de carry trade e volatilidade do iene, aumentando compras de proteção em outros lugares.

As commodities divergiram. O Brent subiu para cerca de US$ 64 após tocar US$ 62 no início da semana, com a OPEP+ mantendo cortes de oferta. O WTI ficou acima de US$ 60. O ouro ficou perto de US$ 4.200/oz, estável na semana, enquanto a prata subiu +2% para US$ 58,4/oz.

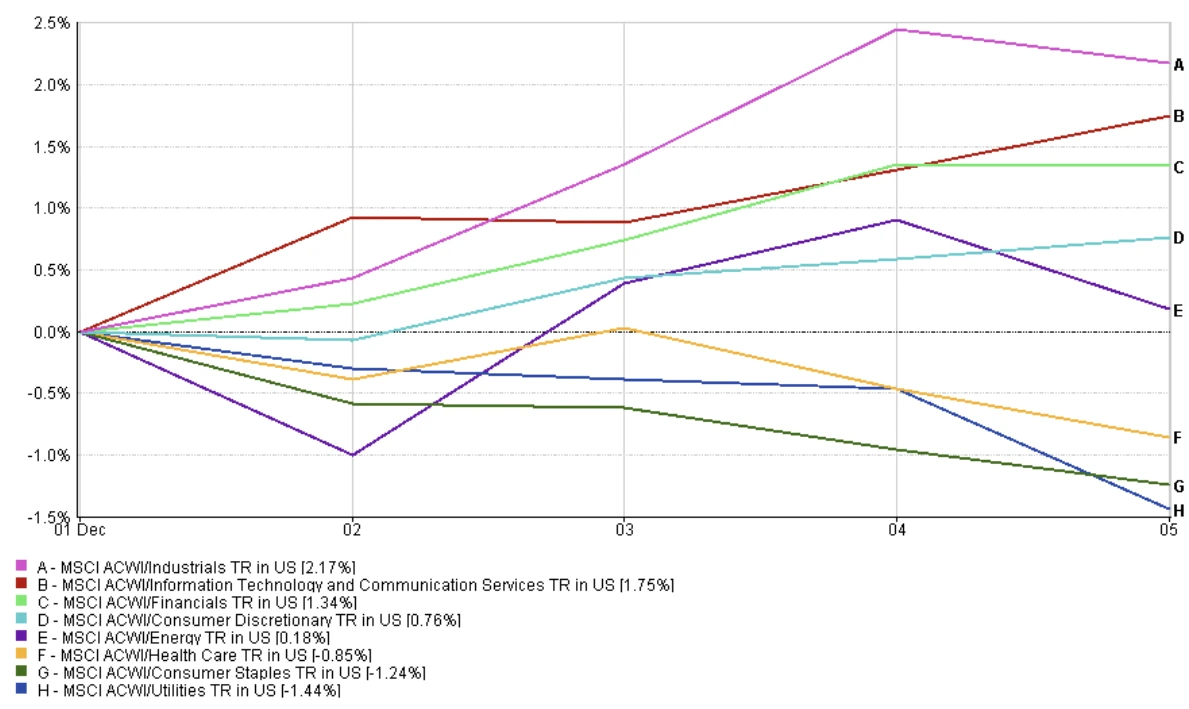

Desempenho setorial

A liderança setorial voltou para crescimento e cíclicos. Tecnologia da Informação (+1,75%), Industriais (+2,17%) e Financeiros (+1,34%) lideraram os ganhos, apoiados por expectativas de corte de juros e força de fabricantes de chips e software. Consumo Discricionário subiu +0,76%, com recuperação moderada. Energia avançou apenas +0,18% apesar da recuperação do petróleo no fim da semana.

Os defensivos ficaram para trás. Serviços Públicos (-1,44%) e Consumo Básico (-1,24%) foram os piores, à medida que investidores saíram de setores sensíveis aos juros. Saúde caiu -0,85%, menos que os 2–3% sugeridos anteriormente.

No geral, o apetite do investidor favoreceu nomes de maior beta enquanto os rendimentos estabilizaram e o sentimento de risco melhorou.

Desempenho setorial

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenho passado não é um indicativo confiável de desempenho futuro. Dados de 5 de dezembro de 2025.

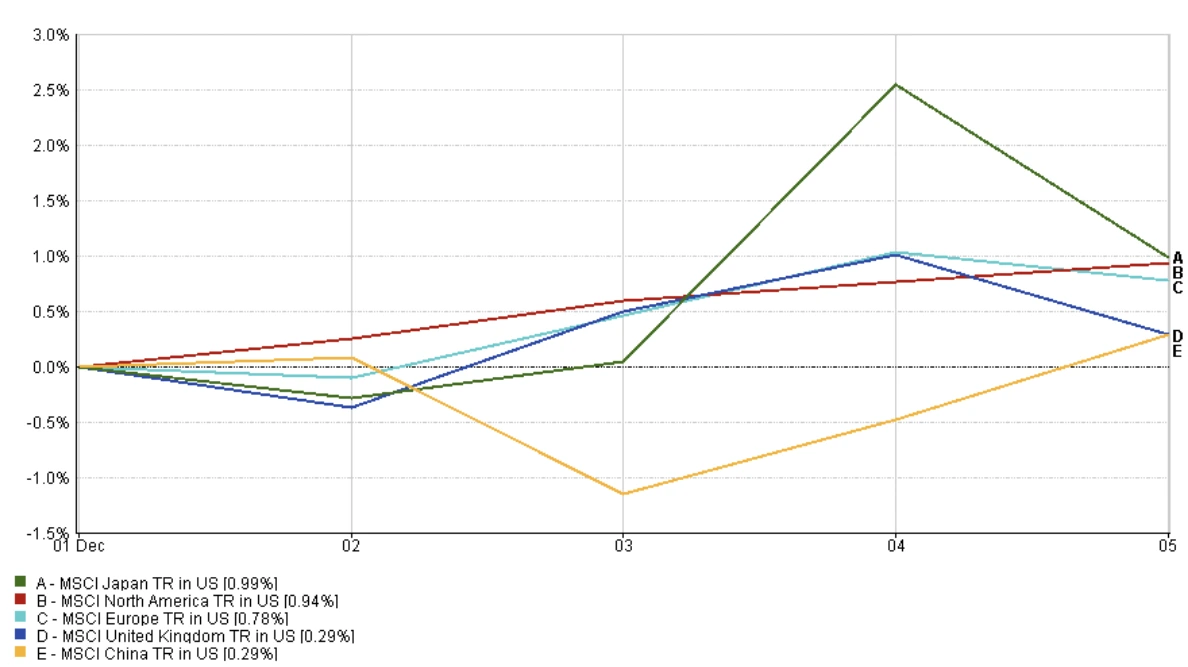

Mercados regionais

As ações regionais registraram ganhos amplos, porém modestos. O Japão liderou (+0,99%) em meio à fraqueza do iene e BoJ dovish. A América do Norte veio logo atrás (+0,94%) com forte impulso tecnológico. A Europa subiu +0,78%, enquanto o Reino Unido avançou +0,29%, contrariando sugestões anteriores de desempenho fraco. A China também ganhou +0,29%, refletindo recuperação tardia após perdas no meio da semana.

No geral, o impulso das ações globais melhorou, liderado por Japão e EUA, enquanto Reino Unido e China registraram retornos menores, porém positivos.

Desempenho regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenho passado não é um indicativo confiável de desempenho futuro. Dados de 5 de dezembro de 2025.

Mercados cambiais

O dólar enfraqueceu ainda mais, com o DXY caindo para 99,0 (seu nível mais baixo desde o início de 2024) enquanto traders precificaram o corte de dezembro pelo Fed. O euro subiu para US$ 1,16, apoiado por diferenciais de taxa menores e contexto de superávit. A libra avançou para a faixa média de US$ 1,24, impulsionada por aperto fiscal e especulação de corte do BoE. O iene se fortaleceu, revertendo meses de fraqueza em meio aos sinais hawkish do BoJ, desencadeando desmontes de carry trade.

Perspectivas & próxima semana

Os mercados agora se voltam para a reunião do Fed de 9–10 de dezembro, onde um corte de 25 pb é amplamente esperado. A orientação do presidente Powell será crucial. Ele vai sinalizar novos afrouxamentos em 2026 ou adotar um tom mais cauteloso? Os dados futuros, atrasados pelo fechamento, podem influenciar o sentimento. O relatório de empregos de novembro e as vendas no varejo de outubro/novembro oferecerão insights sobre o mercado de trabalho e força do consumidor. O CPI de novembro será especialmente importante; uma leitura fraca pode reforçar expectativas dovish.

Globalmente, as atenções também voltam para as reuniões do BoE e do ECB em 18 de dezembro. O BoE pode cortar, dependendo dos próximos dados de crescimento e inflação do Reino Unido. O ECB deve manter as taxas, mas pode reconhecer que a inflação está perto da meta, sinalizando cortes em 2026.

Outros fatores em foco: resultados corporativos, reação do preço do petróleo à política de produção da OPEP+, negociações de cessar-fogo na Ucrânia e continuidade comercial EUA–China. A libra e os gilts podem reagir a qualquer oposição ao orçamento do Reino Unido. A especulação sobre um novo presidente do Fed — rumores apontam para Kevin Hassett — começou a inclinar a curva de juros dos EUA. Com ações perto de máximas e rendimentos baixos, investidores se preparam para uma semana chave que pode validar ou desafiar a tese de “pouso suave”.