O impulso do mercado retorna apesar da guerra comercial entre EUA e China – Resumo semanal | 7 a 11 de abril de 2025

Visão Geral Econômica

Mais uma semana, e outro ambiente de mercado incerto. Enquanto a semana começou vigilante, o sentimento melhorou ligeiramente até sexta-feira, devido a dados de inflação mais brandos nos EUA e um tom mais matizado da administração americana em relação às suas tarifas recentemente propostas.

No início da semana, a administração Biden introduziu uma pausa de 90 dias em seu controverso plano de tarifas recíprocas – mas apenas para países que optaram por não impor medidas retaliatórias. Notavelmente, a China foi excluída dessa concessão. Em vez disso, o fardo tarifário sobre importações chinesas aumentou drasticamente para 145%, e Pequim respondeu da mesma forma, elevando as tarifas sobre produtos americanos para 125%. Esses desenvolvimentos alimentaram uma ansiedade renovada em torno de interrupções no comércio global e o risco de desacoplamento a longo prazo entre as duas maiores economias – os EUA e a China!

No entanto, apesar das manchetes tensas, a semana passada pintou um quadro mais equilibrado ao final. O Índice de Preços ao Consumidor dos EUA (CPI) para março apresentou um aumento anual de 2,4%, ligeiramente abaixo da expectativa do mercado e um sinal de que a inflação pode estar melhorando – embora não de forma convincente o suficiente para o Fed relaxar completamente. Os mercados reagiram positivamente, com ativos de risco recuperando-se no meio da semana, apoiados pela possibilidade de que o Fed pudesse começar a considerar cortes nas taxas se as tendências inflacionárias continuassem a diminuir.

Ações, Renda Fixa e Commodities

Os mercados de ações apresentaram uma recuperação notável durante a semana, superando os sobressaltos iniciais provocados pelas tensões comerciais. Liderados pelos setores de tecnologia e crescimento, os principais índices viram uma forte recuperação. O S&P 500 subiu para 5,96%, o Dow Jones Industrial Average subiu para 5,93%, e o NASDAQ Composite subiu para 7,30%. A maioria dos índices tem alocação significativa no setor de tecnologia, que recuperou seu impulso ao longo da última semana, daí os desempenhos positivos dos índices. Os retornos positivos refletiram uma mistura de dados macro estáveis, melhoria das condições de inflação e confiança dos investidores de que as tensões comerciais podem não se agravar ainda mais.

No lado dos títulos, o rendimento do Tesouro de 10 anos caiu para 3,85%, abaixo dos 3,99% da semana passada. Essa queda ocorreu após a divulgação dos dados de inflação, e os investidores concluíram que o Fed poderia estar reduzindo um pouco o ritmo. Os mercados agora estão precificando uma maior probabilidade de um corte na taxa ainda este ano, se a inflação permanecer em trajetória descendente.

As commodities foram mistas na semana passada. Ouro? Ainda brilhante. Subiu acima de $2.050 conforme as pessoas ficaram nervosas com a dinâmica do comércio global e começaram a se agarrar a portos seguros.

Os mercados de petróleo, no entanto, lutaram para encontrar direção. O petróleo Brent ficou em torno de $82 por barril, aguardando sinais mais claros sobre a China e a demanda global.

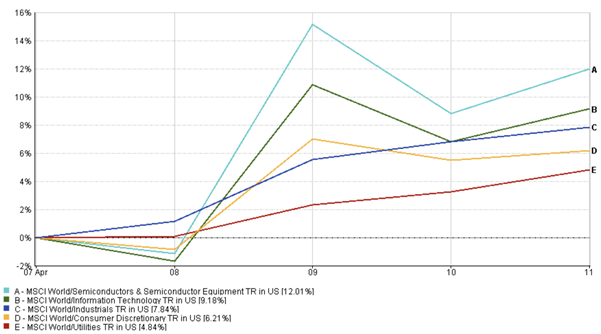

Atualizações de Desempenho Setorial

Em termos de desempenho setorial, as ações de tecnologia arrasaram na semana passada com retornos de 9,18%, impulsionadas por fortes ganhos iniciais e um suspiro geral de alívio de que a inflação possa finalmente estar perdendo sua força. Principais nomes de semicondutores e software viram fluxos aumentados (um retorno de 12,01% na última semana), impulsionados tanto por fundamentos quanto pela onda contínua de IA.

Ao contrário da semana passada, os setores industriais e de consumo discricionário apresentaram ganhos sólidos, 7,84% e 6,21% respectivamente, refletindo uma melhora na confiança dos investidores em setores cíclicos. Em contrapartida, serviços públicos tiveram desempenho inferior em comparação com outros setores conforme o apetite por risco melhorou, causando uma rotação para fora dos segmentos tradicionalmente defensivos.

Uma tendência notável foi o desempenho relativo superior das ações de pequena e média capitalização versus as de grande capitalização. Esse movimento pode ser um sinal de que o apetite por risco está voltando, embora com cautela.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 11 de abril de 2025.

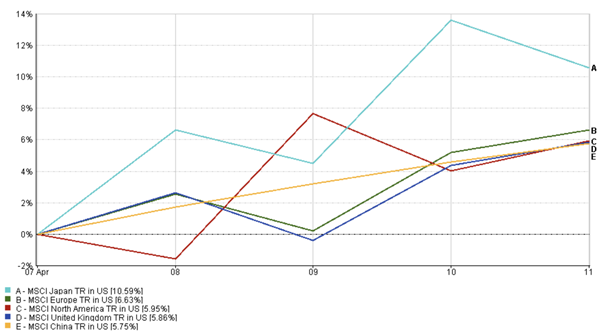

Atualizações de Mercados Regionais

O Japão esteve sob os holofotes na semana passada, disparando 10,59% conforme um iene mais fraco impulsionou exportadores e investidores responderam positivamente a lucros animadores. O rally também ganhou força com entradas de capital estrangeiro, alimentadas pela crescente especulação de que o Banco do Japão pode estar se aproximando da normalização de políticas – uma mudança esperada há muito tempo, mas raramente confirmada.

Na Europa, os mercados subiram 6,63%, ajudados pelas expectativas de que o Banco Central Europeu poderia suavizar sua postura na próxima reunião. Isso está dando às pessoas uma razão para se inclinar novamente para apostas mais arriscadas.

Na América do Norte, o índice MSCI ganhou quase 6%, impulsionado pela força tecnológica e de consumo. O Reino Unido viu um aumento semelhante – 5,9% – à medida que o dinheiro girou para nomes subvalorizados no FTSE 100.

O mercado da China, frequentemente visto como o retardatário nas últimas semanas, também viu uma recuperação. O mercado ganhou 5,75% na semana passada, impulsionado pelo apoio político local e esperanças de estabilização em setores-chave, apesar das preocupações contínuas sobre o impasse tarifário com os EUA.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 11 de abril de 2025.

Movimentos do Mercado de Câmbio

O par EUR/USD moveu-se para cima, de 1,0850 para 1,0950, implicando fortalecimento do euro contra o dólar na semana passada. O movimento refletiu um dólar mais fraco no meio da semana e expectativas crescentes de que o BCE poderia adotar um tom mais dovish no início do verão – especialmente se os dados de inflação continuarem a esfriar em toda a região.

Enquanto isso, o par USD/JPY caiu para 149,00. A mudança foi impulsionada pela queda nos rendimentos dos EUA e uma inclinação renovada para moedas de refúgio seguro. Indícios de uma potencial mudança de política do BoJ adicionaram mais suporte, reforçando o impulso do iene no meio da semana.

O par GBP/USD permaneceu dentro de sua faixa recente, terminando a semana perto de 1,2950, enquanto os traders ponderavam dados econômicos estáveis do Reino Unido contra a volatilidade mais ampla do USD.

O par GBP/JPY viu atividade aumentada, testando brevemente a resistência perto de 195,00 antes de recuar para terminar em torno de 194,00. O par permanece tecnicamente equilibrado, com momentum direcional provavelmente dependendo dos dados macro desta semana.

Perspectivas do Mercado e Semana que Vem

Embora a semana passada tenha terminado em um tom mais calmo, as tensões EUA-China não vão desaparecer rapidamente, e os investidores sabem disso. Todos ainda estão cautelosos, e qualquer otimismo parece muito… condicional. Será que esta recuperação vai durar? É isso que os mercados testarão na próxima semana com o foco nos dados do CPI.

As Vendas no Varejo dos EUA, a serem publicadas em 15 de abril, formarão um barômetro crucial para a saúde do consumidor americano. Isso pode acalmar os temores de recessão ou agitá-los novamente.

A Reunião do BCE em 17 de abril fornecerá pistas sobre sua perspectiva de inflação e direção de política. Se começarem a soar dovish, isso pode agitar as coisas.

Os Ganhos Corporativos do 1º Trimestre fornecerão insights sobre como as empresas estão gerenciando a inflação, pressões de custo e flutuações na demanda global à medida que a nova temporada de ganhos se desenrola.

Se essa resiliência se mantém depende do fluxo de ganhos da próxima semana. Mas com muitas variáveis como políticas comerciais, decisões de bancos centrais e surpresas nos ganhos, a volatilidade continua sendo a única constante.

Para os investidores, a mensagem é clara – diversificação é fundamental, monitore de perto os dados e não fique muito confortável. Flexibilidade e disciplina continuam sendo as pedras angulares para navegar em um ambiente de mercado em rápida mudança.

Para mais insights e análises em tempo real, acompanhe a EC Markets.