Pasaran Berpecah: Pertumbuhan Kekal tetapi Politik Menekan | Imbasan Mingguan: 25 – 29 Ogos 2025

Tinjauan Ekonomi

Pasaran global melalui minggu yang tidak menentu, dipacu oleh jangkaan dasar monetari yang berubah-ubah dan kejutan geopolitik. Di AS, ucapan Powell di Jackson Hole bernada dovish, menandakan risiko telah beralih ke arah kelembapan pasaran buruh dan membuka ruang kepada potongan kadar faedah pada September. Pada masa yang sama, Jabatan Perdagangan menyemak semula KDNK S2 kepada 3.3% tahunan, asas yang lebih kukuh daripada jangkaan awal. Teras PCE menurun kepada 2.9% YoY, mengekalkan aliran disinflasi walaupun keyakinan pengguna merosot dan pengambilan pekerja perlahan. Secara keseluruhan, pedagang memberi harga hampir 90% kemungkinan pemotongan bulan depan.

UK berada pada titik perubahan. Potongan kecil oleh BoE pada awal Ogos kepada 4.0% dibuat dengan keputusan tipis, dan CPI Julai pada 3.7%, hampir dua kali ganda sasaran, merumitkan laluan ke hadapan. Pertumbuhan kekal disokong oleh perkhidmatan dan permintaan pengguna yang stabil, jadi pasaran kini menjangkakan paling banyak satu potongan kecil pada tahun ini. Di zon euro, komposit PMI Ogos meningkat kepada 51.1, terbaik dalam lebih setahun, dengan pembuatan kembali berkembang buat pertama kali sejak 2021. Namun, tekanan harga dalam sektor perkhidmatan kekal melekit. Politik Perancis juga tidak membantu sentimen – undian keyakinan mengejut oleh Perdana Menteri Bayrou menggoncang bon dan menambah lagi ketidakpastian.

China kekal ketinggalan global. Keuntungan industri Julai jatuh untuk bulan ketiga berturut-turut, dan pinjaman baharu mengecut YoY buat kali pertama dalam dua dekad. Pelarasan dasar – pelonggaran peraturan perumahan di sini, sokongan mudah tunai di sana – belum lagi mengubah keyakinan. Ekuiti jatuh, yuan kekal berhampiran paras terendah beberapa tahun, dan pelabur terus menuntut rangsangan yang lebih tegas.

Ekuiti, Bon & Komoditi

Ekuiti lemah. S&P 500 susut 0.2% dan Nasdaq turun 0.3%, menamatkan kenaikan tiga minggu. Dow jatuh 0.3% apabila saham defensif ketinggalan, manakala saham modal kecil mendatar atau positif sedikit. STOXX 600 Eropah jatuh 1% akibat politik dan sentimen lebih lembut, dan Nikkei Jepun susut 0.5%. Pasaran sedang pesat membangun lebih teruk, dengan MSCI EM jatuh 1.5% apabila saham China susut 2.7%.

Bon mendapat sokongan. Hasil 10 tahun AS ditutup berhampiran 4.23%, turun beberapa mata asas, manakala hasil 2 tahun kekal sekitar 3.6%. Lelongan Perbendaharaan menarik permintaan kukuh walaupun terdapat bunyi politik mengenai Fed. Bund meningkat pada awalnya dan susut kepada ~2.68%; gilts UK kekal berhampiran 4.35%.

Komoditi bercampur. Brent melonjak ke arah $69 kerana kebimbangan bekalan, kemudian berakhir hampir mendatar berhampiran $68 apabila perbincangan mengenai OPEC+ menambah tong muncul semula. WTI berakhir sedikit melebihi $64. Emas mendapat sokongan, naik 1.3% kepada ~$3,445/oz, bulan terbaik sejak April, dibantu oleh hasil sebenar yang lebih lembut dan sedikit permintaan selamat.

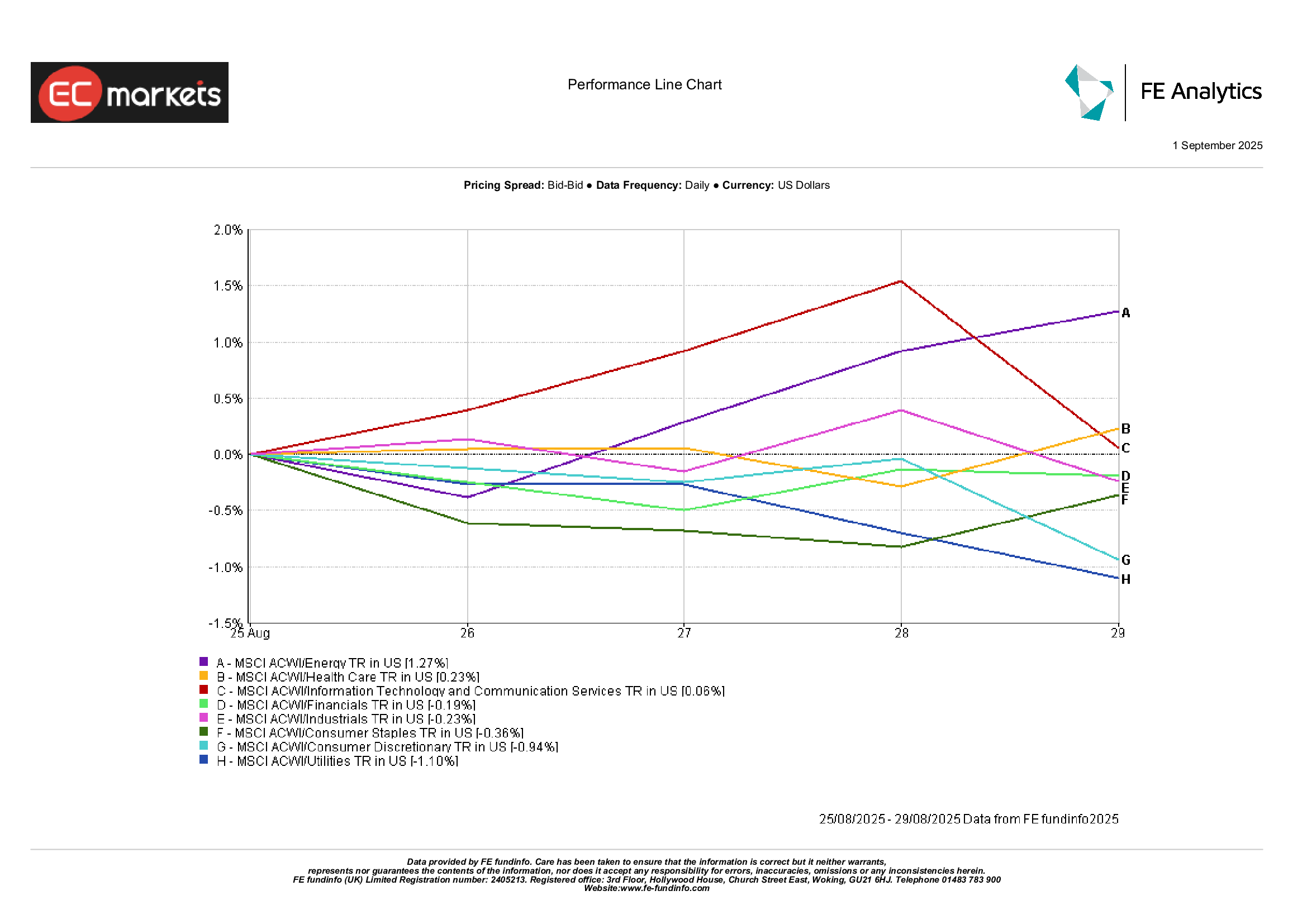

Prestasi Sektor

Kepimpinan berputar lagi. Tenaga mendahului (+1.3%) pada lonjakan minyak pertengahan minggu dan harapan permintaan China akhirnya stabil. Penjagaan kesihatan meningkat sedikit (+0.2%) berkat pendapatan yang stabil dan beberapa kemas kini ujian positif. Teknologi dan Perkhidmatan Komunikasi positif sedikit – laporan kukuh Nvidia menaikkan semikonduktor, tetapi pengambilan untung mengehadkan pergerakan.

Sektor yang ketinggalan kebanyakannya defensif dan berkaitan pengguna. Utiliti jatuh 1.1% kerana hasil tinggi mengurangkan tarikan dividen. Pengguna Diskresionari turun 0.9% kerana pendedahan kepada China dan tinjauan peruncit yang berhati-hati. Barangan Asas susut 0.4% apabila inflasi makanan yang reda mengurangkan kuasa harga. Kewangan dan Industri hampir mendatar, mengimbangi NII lebih tinggi dan aeroangkasa kukuh terhadap pengangkutan/ logistik yang lembap.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 29 Ogos 2025.

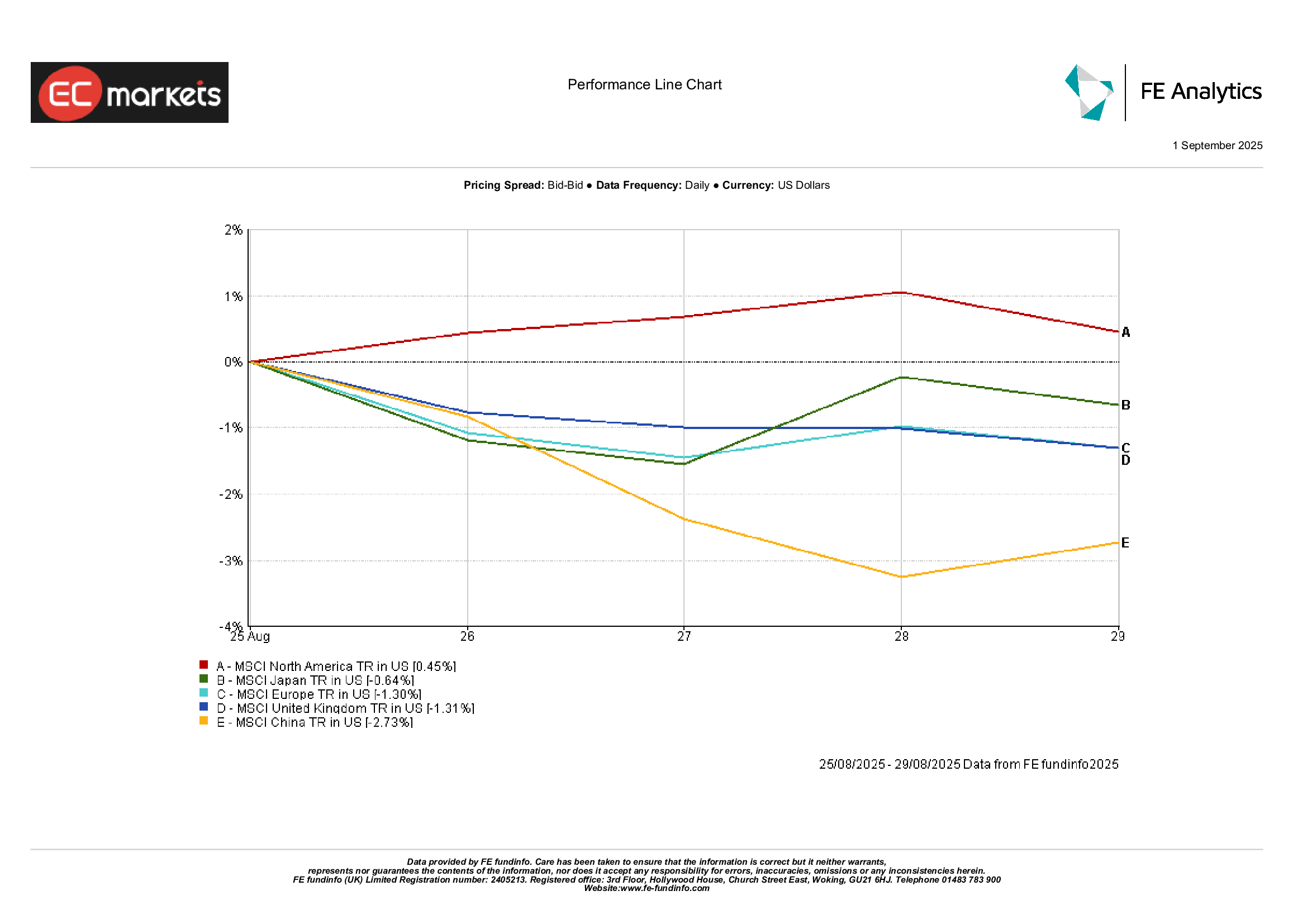

Pasaran Serantau

Gambaran bercampur mengikut rantau. Amerika Utara mengungguli, dengan Indeks MSCI North America naik 0.5% berkat data AS yang kukuh dan teknologi yang berdaya tahan. Eropah jatuh 1.3% dan UK juga turun 1.3%, tertekan oleh politik Perancis dan pound yang lebih kukuh. Nikkei Jepun susut 0.6% dalam USD apabila yen menguat. China ketinggalan dengan Indeks MSCI China turun 2.7% walaupun pemotongan duti setem bertujuan menstabilkan ekuiti.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 29 Ogos 2025.

Pasaran Mata Wang

Dolar berhenti selepas penurunan Ogos. DXY mendatar sekitar 98. Euro berbolak-balik – turun kerana data bekalan wang yang lemah, kemudian pulih untuk berakhir hampir $1.171, hampir tidak berubah sepanjang minggu. Sterling juga stabil, berakhir hampir $1.351 (-0.2%) apabila USD pertengahan minggu yang lebih kukuh mengimbangi data UK yang baik.

Yen kekal dalam julat: USD/JPY menguji 148, kemudian ditutup hampir 147.1 apabila berhati-hati risiko lewat minggu menolak pasangan itu lebih rendah. GBP/JPY hampir tidak bergerak sekitar 198.6 apabila turun naik pound dan yen saling mengimbangi. FX Komoditi mendapat sedikit sokongan. AUD menguat bersama minyak dan logam; yuan stabil selepas beberapa minggu tekanan; rupee pulih sebahagian daripada kerugian yang dipacu tarif.

Tinjauan & Minggu Hadapan

Banyak agenda menanti. Di AS, ISM Pembuatan akan diumumkan Selasa, Buku Beige pertengahan minggu, dan data gaji bukan ladang Ogos pada Jumaat. Data pekerjaan yang “sejuk tetapi tidak terlalu lemah” dengan gaji sederhana hampir pasti akan mengesahkan potongan September; laporan yang panas boleh menambah kekeliruan.

Eropah akan mengumumkan CPI kilat pada 1 September untuk menguji sama ada inflasi perkhidmatan akhirnya reda; pengangguran dan PMI akhir menyusul. Undian keyakinan Perancis dijadualkan minggu berikutnya. UK akan mengumumkan data perumahan dan kredit pengguna, dan Gabenor Bailey akan berucap Khamis. Di Asia, PMI rasmi dan Caixin China akan menjadi kunci untuk melihat sama ada kelembapan sedang mencapai dasar.

OPEC+ bermesyuarat pada 4 September. Sebarang pelarasan panduan bekalan boleh menggerakkan harga minyak mentah. Geopolitik kekal sebagai faktor risiko, dari Ukraine hingga perdagangan AS–India. Dengan faktor bermusim September dan kecairan penuh kembali, turun naik boleh meningkat. Nada menjelang hujung bulan kekal berhati-hati optimistik, tetapi penilaian yang tinggi meninggalkan sedikit ruang untuk kekecewaan.