인플레이션 데이터와 지정학이 시장을 주도 | 주간 요약: 2025년 8월 11일 – 8월 15일

경제 개요

이번 주의 주요 주제는 인플레이션이었다. 미국에서는 7월 소비자 물가가 0.2% 상승하며 연간 상승률은 2.7%로 예상치와 일치했다. 주목할 만한 점은 근원 인플레이션이 0.3% 상승해 6개월 만에 가장 빠른 속도를 기록했다는 것이다. 생산자 물가도 약 1% 급등하며 3년 만에 가장 큰 폭의 상승을 기록, 관세가 소비자 비용을 높이고 있다는 우려를 불러일으켰다.

소매 판매는 자동차 구매와 아마존의 프로모션 연장에 힘입어 긍정적인 흐름을 보였으나, 소비자 신뢰는 약화되었다. 투자자들은 여전히 9월 연준의 금리 인하를 기대하고 있지만, 더 강한 인플레이션 수치는 결정을 단순하지 않게 만들고 있다.

영국 경제는 보다 안정적인 모습을 보였다. 2분기 GDP는 0.3% 성장했고, 실업률은 낮은 수준을 유지했으며 임금은 계속 상승했다. 최근 금리를 인하한 영란은행은 이제 일시적으로 멈출 가능성이 있다. 파운드는 이번 주에 약 0.7% 상승했다.

유로존은 성장세가 약했으나 인플레이션이 2%로 둔화되며 ECB가 정책을 유지할 여유가 생겼다. 미-유럽 무역 휴전 소식, 미-러시아 휴전 논의, 독일의 1천억 유로 투자 계획이 전해지면서 시장 심리가 개선됐다.

중국은 여전히 압박을 받고 있다. 공장 활동은 둔화되고 소비자 지출은 감소했으며 주택 가격도 하락했다. 소규모 지원책은 투자자들을 실망시켰고, 시장은 추가 금리 인하를 예상하고 있다.

지정학적 리스크도 주목을 받았다. 미국과 중국은 관세 휴전을 90일 연장했고, 트럼프와 푸틴의 회담은 유럽의 투자 심리를 잠시 끌어올렸다. 원유 시장은 신중했지만 안정세를 유지했으며 새로운 공급 충격은 없었다.

주식, 채권 & 원자재

엇갈린 데이터에도 불구하고 주식은 추가 상승했다. S&P 500 지수는 목요일 장중 6,470 부근의 사상 최고치를 잠시 찍은 후 조정을 받았다. 워렌 버핏이 UnitedHealth 지분을 늘린다는 소식에 다우 지수는 더 좋은 성과를 냈다. 기술주는 변동성이 더 컸다 – 소매 관련 종목은 상승했지만, 높은 수익률이 성장주의 모멘텀 일부를 약화시켰다.

유럽에서는 STOXX 600 지수가 약 1% 상승했으며 은행과 산업주가 힘을 보탰다. 일본 닛케이 지수는 GDP 강세와 엔화 약세로 수출기업들이 수혜를 입으며 상승세를 이어갔다. 중국 시장은 흔들렸으나, 주 초반 부진한 거시지표 이후 정책 지원 기대가 금요일 시장을 안정시켰다. 신흥시장은 달러 약세와 안정된 위험 선호 덕분에 상승세를 보였다.

채권은 인플레이션의 압박을 받았다. 미국 10년물 국채 수익률은 PPI 발표 후 4.33%까지 뛰었다가 4.30% 부근에 안착했으며, 주간으로 약 10bp 상승했다. 영국 국채는 약 3.9% 수준에서 움직였고, 투자자들은 영란은행의 “매파적 금리 인하”를 저울질했다. 독일 국채 수익률은 소폭 상승해 2.1%를 기록했다.

원자재는 엇갈린 흐름을 보였다. 브렌트유는 중국 경기 둔화와 미-러시아 회담이 원유 제재 완화로 이어질 수 있다는 기대 속에 1.1% 추가 하락해 배럴당 65.85달러를 기록했다. WTI는 62.80달러에 마감했다. 금은 거의 2% 하락해 온스당 3,337달러를 기록했으며, 높은 수익률이 안전자산으로서의 매력을 깎아냈다.

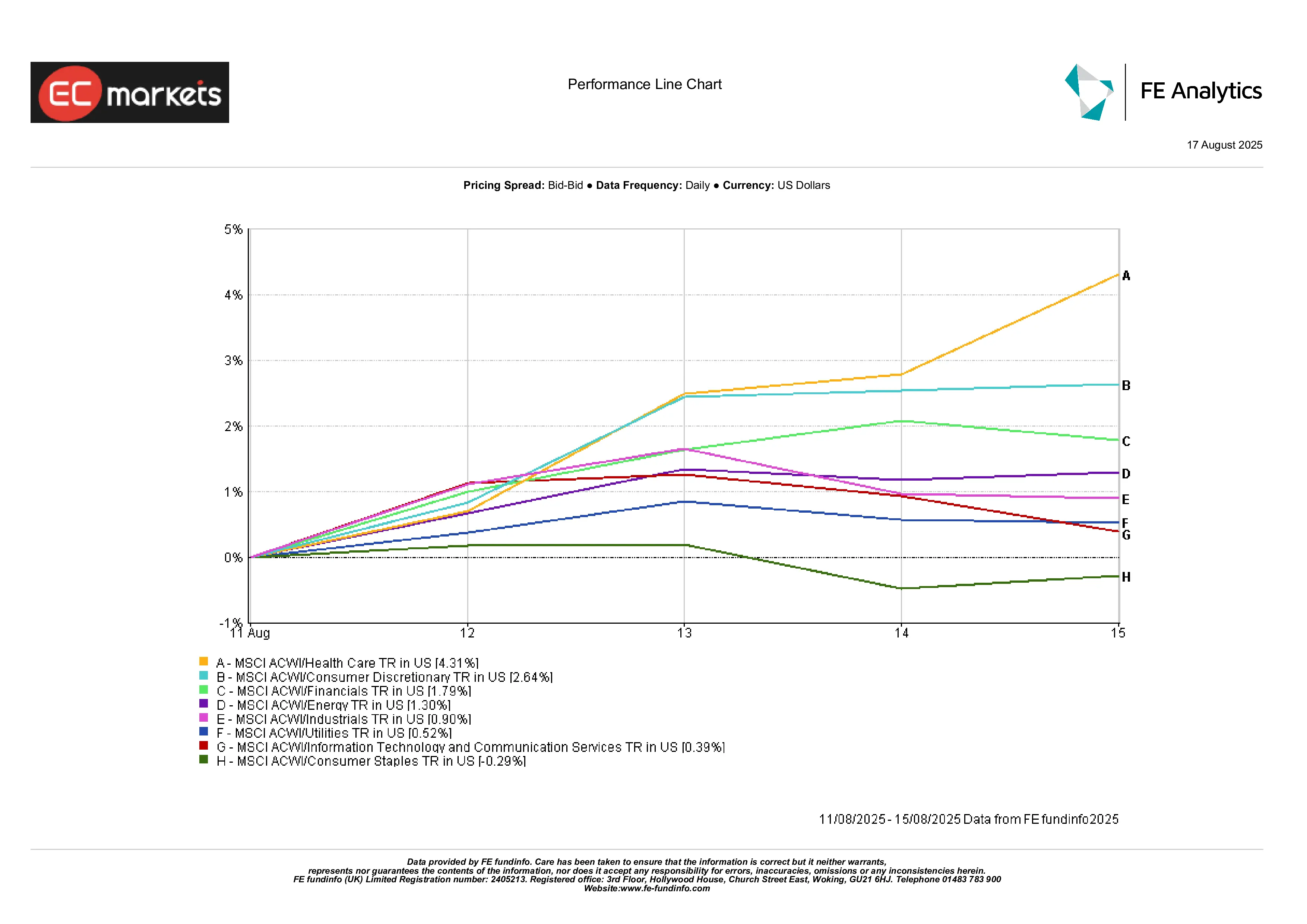

섹터별 성과

방어주가 주목받았다. 헬스케어는 4.3% 상승하며 제약, 바이오텍 및 버핏의 UnitedHealth 투자 소식으로 가장 큰 폭의 상승을 기록했다. 경기소비재는 소매 판매 호조와 긍정적인 가이던스 덕분에 2.6% 상승했다. 금융주는 수익률 곡선이 다소 가팔라지며 은행에 안도감을 주어 1.8% 상승했다.

반면, 필수소비재는 방어 수요가 줄며 0.3% 하락했다. 유틸리티는 금리 상승으로 수익 매력이 약화되며 0.5% 상승에 그쳤다. 기술주는 월 초 강세 이후 진정되며 0.4% 상승에 그쳤다.

전반적으로 투자자들은 퀄리티와 방어주를 선호했으며, 원자재 관련주와 금리에 민감한 성장주는 외면했다.

섹터별 성과

출처: FE Analytics. 모든 지수는 미국 달러 기준 총수익입니다. 과거의 성과는 미래 성과의 신뢰할 만한 지표가 아닙니다. 데이터 기준일: 2025년 8월 15일.

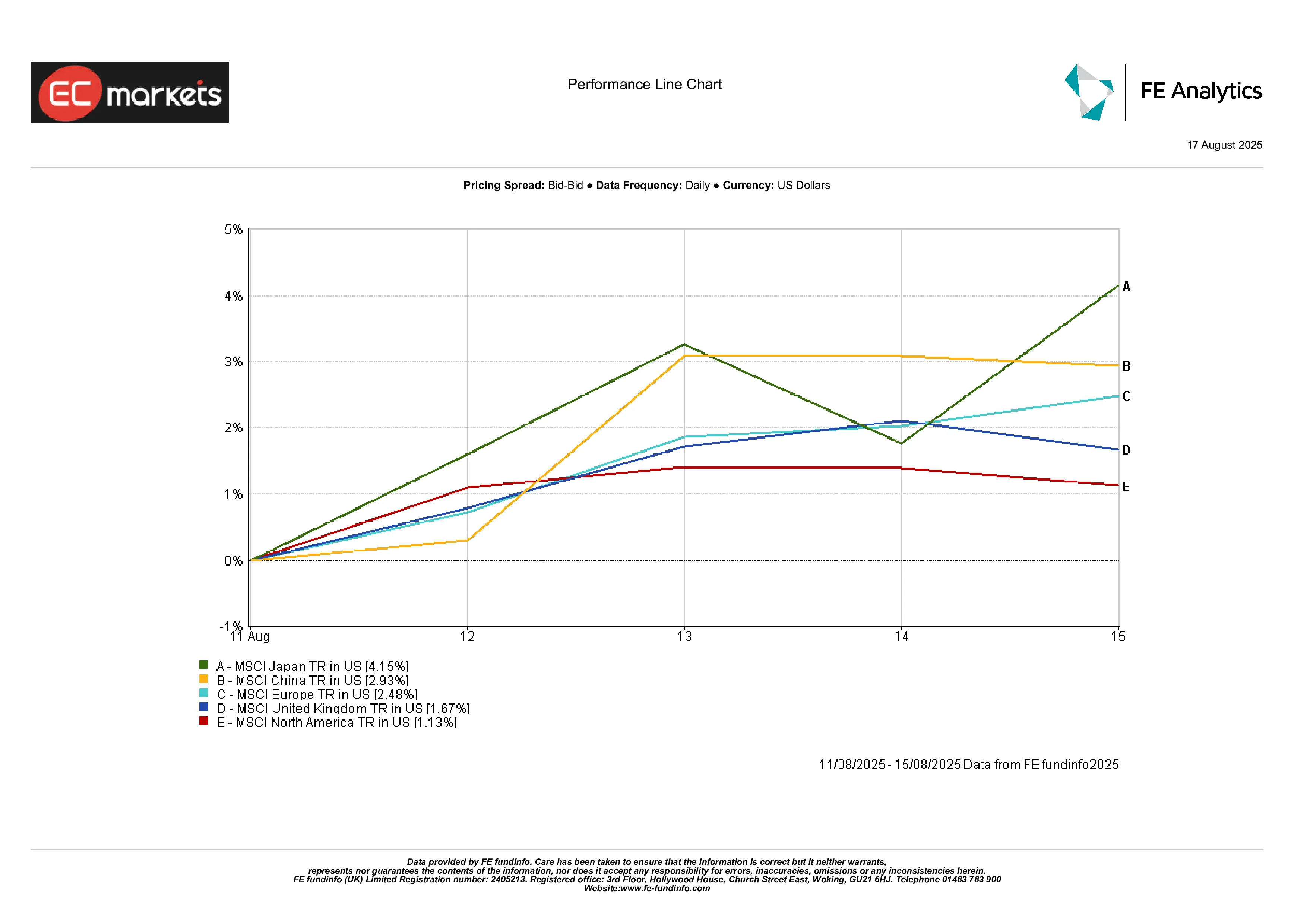

지역별 시장

일본은 성장과 통화 지원에 힘입어 4.1% 상승하며 가장 좋은 성과를 냈다. 중국은 주 후반 반등으로 2.9% 상승 마감했다. 유럽은 휴전 기대와 견조한 실적에 힘입어 2.5% 상승했다. 영국은 1.7% 상승했으나, 파운드 강세가 현지 수익을 제한했다. 북미는 1.1% 상승에 그치며, 수 주간의 선두 이후 숨 고르기에 들어갔다.

요약: 일본이 두각을 나타냈고, 북미는 한발 물러섰다.

지역별 성과

출처: FE Analytics. 모든 지수는 미국 달러 기준 총수익입니다. 과거의 성과는 미래 성과의 신뢰할 만한 지표가 아닙니다. 데이터 기준일: 2025년 8월 15일.

외환 시장

달러는 다시 하락해 이번 주 DXY는 약 0.4% 하락했다. 완화된 CPI가 9월 금리 인하 기대를 유지했으나, PPI는 주 중 일시적으로 달러를 끌어올렸다.

EUR/USD는 0.5% 상승해 1.17을 기록했으며, 휴전 관련 뉴스와 유로존 안정된 심리에 힘입었다.

GBP/USD는 영국의 개선된 GDP와 영란은행의 신중한 태도로 0.7% 상승해 1.35를 기록했다.

USD/JPY는 일본의 강한 GDP와 일부 안전자산 매수세에 힘입어 0.4% 하락해 147.2를 기록했다.

전망 및 다음 주

8월 18~22일을 바라보면, 미국 주택 관련 지표(착공, 허가, 판매)와 연준의 7월 의사록에 관심이 쏠릴 것이다. 하지만 진정한 하이라이트는 금요일 잭슨홀에서 열리는 제롬 파월의 연설이다. 시장은 인플레이션, 임금, 관세에 대한 그의 모든 발언에 촉각을 곤두세울 것이다.

중국에서는 LPR(대출우대금리) 결정이 소폭 인하를 가져올 수 있다. 영국은 주 중 CPI를, 금요일에는 소매 판매를 발표한다. 유로존은 목요일 PMI 예비치를 발표한다.

지정학은 여전히 변수다. 트럼프-푸틴 회담이나 미-중 관세 협상의 진전은 빠르게 심리를 바꿀 수 있다. 원유 트레이더들은 최근 약세 이후 OPEC+의 발언도 주목할 것이다.

주식이 사상 최고치 부근에 위치한 만큼, 기대치는 이미 높다. 중앙은행의 매파적 신호나 또 다른 인플레이션 서프라이즈는 자신감을 높일 수 있다. 반면, 완만한 데이터 흐름이 이어진다면 여름 랠리는 지속될 수 있다.