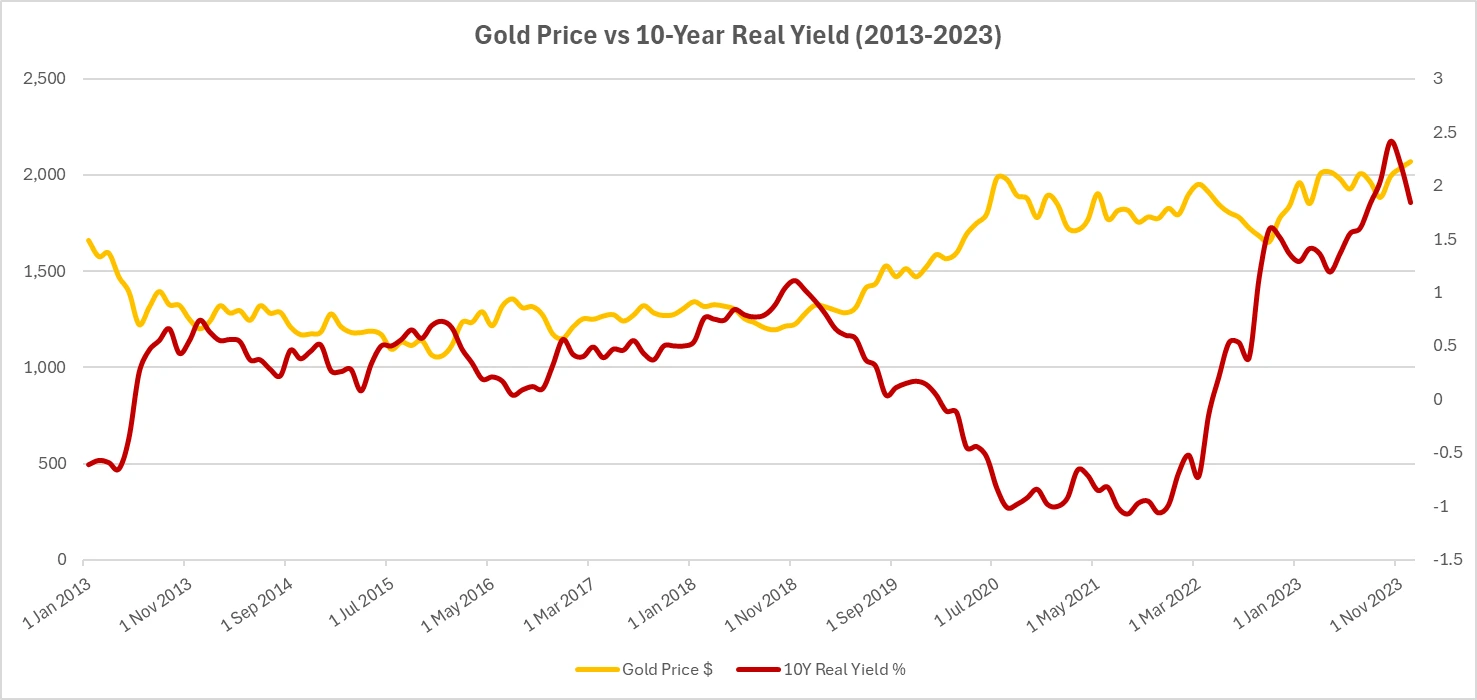

실질 수익률과 금 가격의 관계 – 10년 회고

금은 인플레이션에 대비하거나 시장이 불안할 때 더 잘 자고 싶은 사람들에게 오랫동안 선호되어 왔습니다. 하지만 질문이 있습니다: 특히 실질 수익률, 즉 인플레이션을 조정한 금리가 상승하기 시작하면 어떻게 될까요?

교과서적인 답은 충분히 간단합니다. 실질 수익률이 높아지면 금과 같은 수익이 없는 자산은 덜 매력적이 됩니다. 실질 수익률이 낮거나 음수라면? 갑자기 금이 훨씬 더 흥미로워 보입니다. 이것이 이론입니다. 하지만 지난 10년 동안 시장은 항상 이 이론을 따르지 않았습니다.

전형적인 역방향 관계

실질 수익률은 인플레이션을 제외한 후 채권에서 실제로 얻은 수익을 측정합니다. 실질 수익률이 상승하면 채권이 더 매력적으로 보이고, 금은 그만큼 빛을 잃습니다. 반대로 실질 수익률이 떨어지면 금은 종종 혜택을 봅니다. 이는 투자자들이 가치 저장 수단을 찾기 때문입니다.

장기적으로 실질 수익률과 미국 10년 실질 수익률 간의 상관관계는 약 -0.8로, 시장 관계에서 상당히 강력한 값입니다. 그리고 역사적으로 보면, 초저거나 음수의 실질 수익률 구간은 금 가격의 가장 큰 급등과 일치해왔습니다. PIMCO는 실질 수익률이 1% 상승할 때마다 금 가격은 20-25% 떨어질 수 있다고 추정한 적이 있습니다. 그래서 어떤 사람들은 그것을 “반채권”이라고 부릅니다.

10년간의 데이터

2013년의 “테이퍼 탠트럼”에서는 연준이 자극을 줄일 가능성을 시사하면서 실질 수익률이 0.5% 상승했고, 금은 약 15% 하락했습니다. 거의 예고된 대로였습니다.

2017-2018년에는 연준이 보다 꾸준히 금리를 인상했습니다. 실질 수익률은 양의 영역으로 진입했고, 금은 연말까지 1,200달러/온스 아래로 떨어졌습니다.

그런 다음 2020년이 왔습니다. 실질 수익률은 0%로 떨어지고, 금리가 0에 가까워지면서 자극이 많이 들어왔습니다. 금 가격은 2,070달러/온스로 치솟았습니다.

2022년으로 넘어가면, 인플레이션이 급등했고, 중앙은행들이 적극적으로 나서면서 실질 수익률은 -1%에서 +1.5%로 몇 달 사이에 전환되었습니다. 대부분의 모델은 “금은 크게 떨어져야 한다”고 외쳤습니다. 그러나 금 가격은 1,800달러/온스 근처에서 유지되었습니다.

2023년에는? 실질 수익률이 여전히 높았지만, 금은 다시 역대 최고 수준으로 다가갔습니다. 구형 패턴이 분명히 테스트되고 있었습니다.

출처: Investing.com (금); 미국 연방준비제도이사회 (미국) FRED®를 통한 (10년 실질 수익률). 데이터는 2025년 8월 12일 기준입니다.

금 가격(파랑)과 미국 10년 실질 수익률(주황)은 지난 10년 동안 일반적으로 반대 방향으로 움직였으나, 최근 몇 년간은 notable exceptions가 나타났습니다.

왜 패턴이 깨졌는가

세 가지 주요 요인이 있었습니다:

- 지정학적 요인 – 유럽에서의 전쟁과 광범위한 불확실성은 안전 자산 수요를 급증시켰습니다.

- 중앙은행의 구매 – 2022년에만 1,000톤 이상 구매되었으며, 이는 금 가격의 바닥을 만들었습니다.

- 통화 변동 – 강한 달러는 2022년 초 금 가격에 영향을 미쳤지만, 달러가 안정되면서 그 영향은 사라졌습니다.

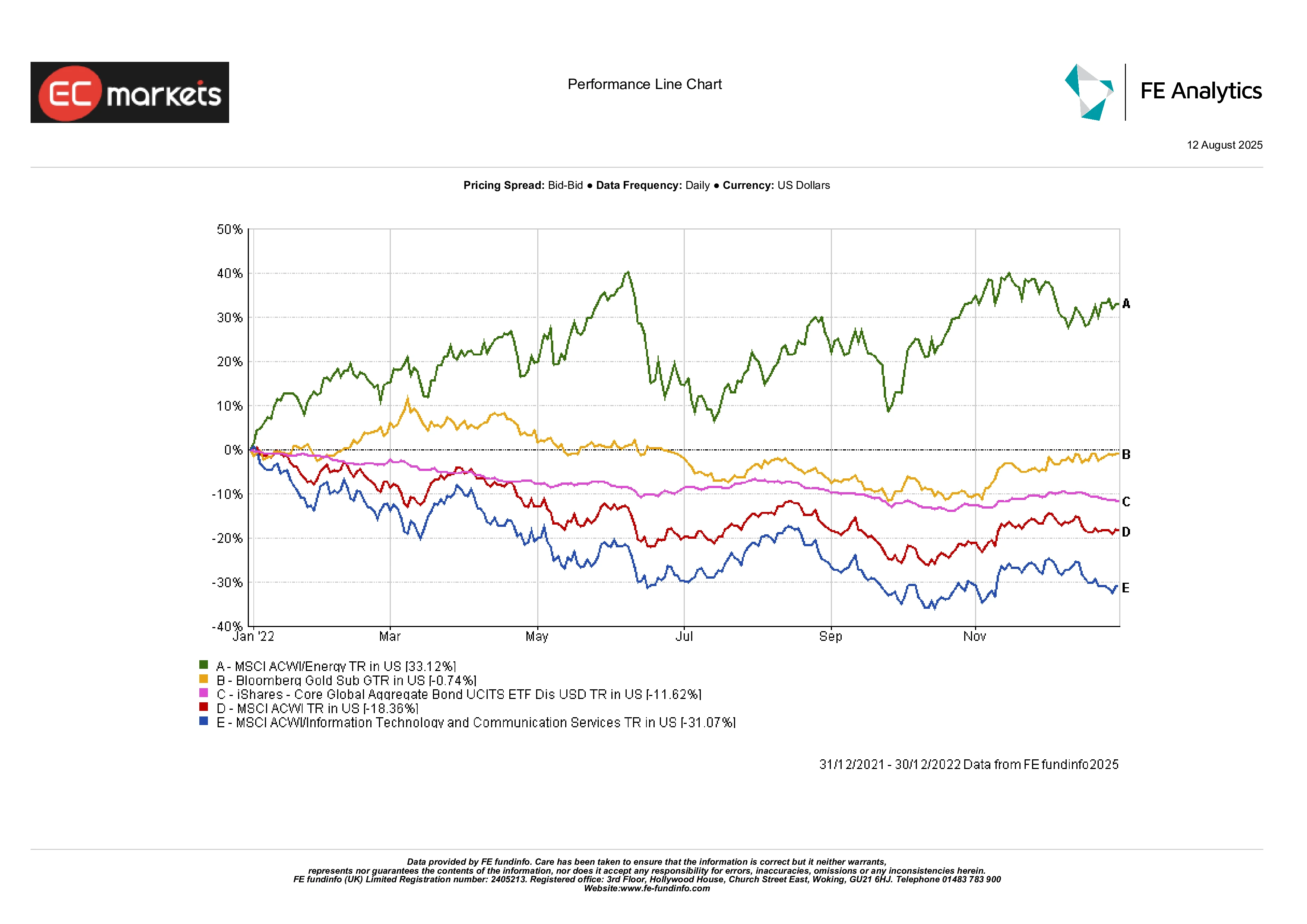

자산 간 비교

2022년은 거의 모든 자산에 있어 어려운 해였습니다: 주식은 하락했고, 채권은 역대 최악의 해 중 하나를 기록했습니다. 금은? 정체 상태였습니다. 이는 전형적인 60/40 포트폴리오를 능가하며, 심지어 금리에 연동된 채권들이 가치가 하락한 것을 넘어설 수 있었습니다.

에너지 주식은 강하게 시작했지만, 모멘텀이 약해졌습니다. 기술주는 금리 상승에 큰 타격을 받았습니다. 그럼에도 불구하고 금은 여전히 포트폴리오에 보유해야 하는 이유를 증명했습니다: 흥분을 위한 것이 아니라, 회복력 때문입니다.

2022년 자산 클래스 성과

출처: FE Analytics. 모든 지표는 미국 달러로 총 수익입니다. 과거 실적은 미래 실적의 신뢰할 수 있는 지표가 아닙니다. 데이터는 2025년 8월 12일 기준입니다.

2022년에는 금이 채권, 글로벌 주식 및 기술주와 같은 주요 자산 클래스를 초과하는 성과를 보였으며, 에너지 주식만 유일한 주요 승자였습니다.

위험과 예외

“실질 수익률 상승, 금 하락” 규칙은 대부분의 경우 작동하지만 항상 그런 것은 아닙니다. 위기 상황에서는 안전이 주요 동력이 될 경우 두 자산이 함께 상승할 수 있습니다. 그리고 중앙은행이 큰 규모로 계속 금을 구매한다면 금의 수익률 민감도는 영구적으로 완화될 수 있습니다.

반면, 낮은 인플레이션과 높은 실질 수익률이 지속되는 세상은 금에겐 어려운 상황을 만들 것입니다. 이는 1980년대와 1990년대 말에도 있었던 일입니다.

최종 결론

지난 10년은 실질 수익률과 금 사이의 관계를 확인시켜 주었으나, 또한 더 큰 힘에 의해 그 관계가 늘어날 수 있음을 일깨워주었습니다. 인플레이션 충격, 지정학적 위험, 중앙은행의 금 축적 등… 모든 것이 기존의 규칙을 다시 쓸 수 있습니다.

투자자에게 중요한 점은 실질 수익률을 무시하는 것이 아니라 그것을 퍼즐의 한 조각으로 여기는 것입니다. 차분한 시기에는 실질 수익률이 금의 방향을 찾는 데 가장 좋은 안내자가 될 수 있습니다. 폭풍우가 몰아치는 시기에는 시장의 주의가 다른 곳으로 이동합니다.

따라서, 역사적으로 실질 수익률이 하락하면 금이 상승해야 하고, 실질 수익률이 상승하면 금은 하락해야 한다고 말할 수 있습니다. 그럼에도 불구하고 시장이 다른 큰 문제에 집중할 때 그 순간을 대비해 준비하는 것이 중요합니다.