日圓在十字路口:日本央行正常化與套息交易風險

日圓正處於十字路口。多年來同時扮演著雙重角色——避險資產和套息交易的融資貨幣——如今正面臨轉折點。日本央行正暗示結束超低利率時代,那麼日圓會重新展現避險光芒?還是繼續成為全球最受歡迎的融資貨幣?

央行路徑分化

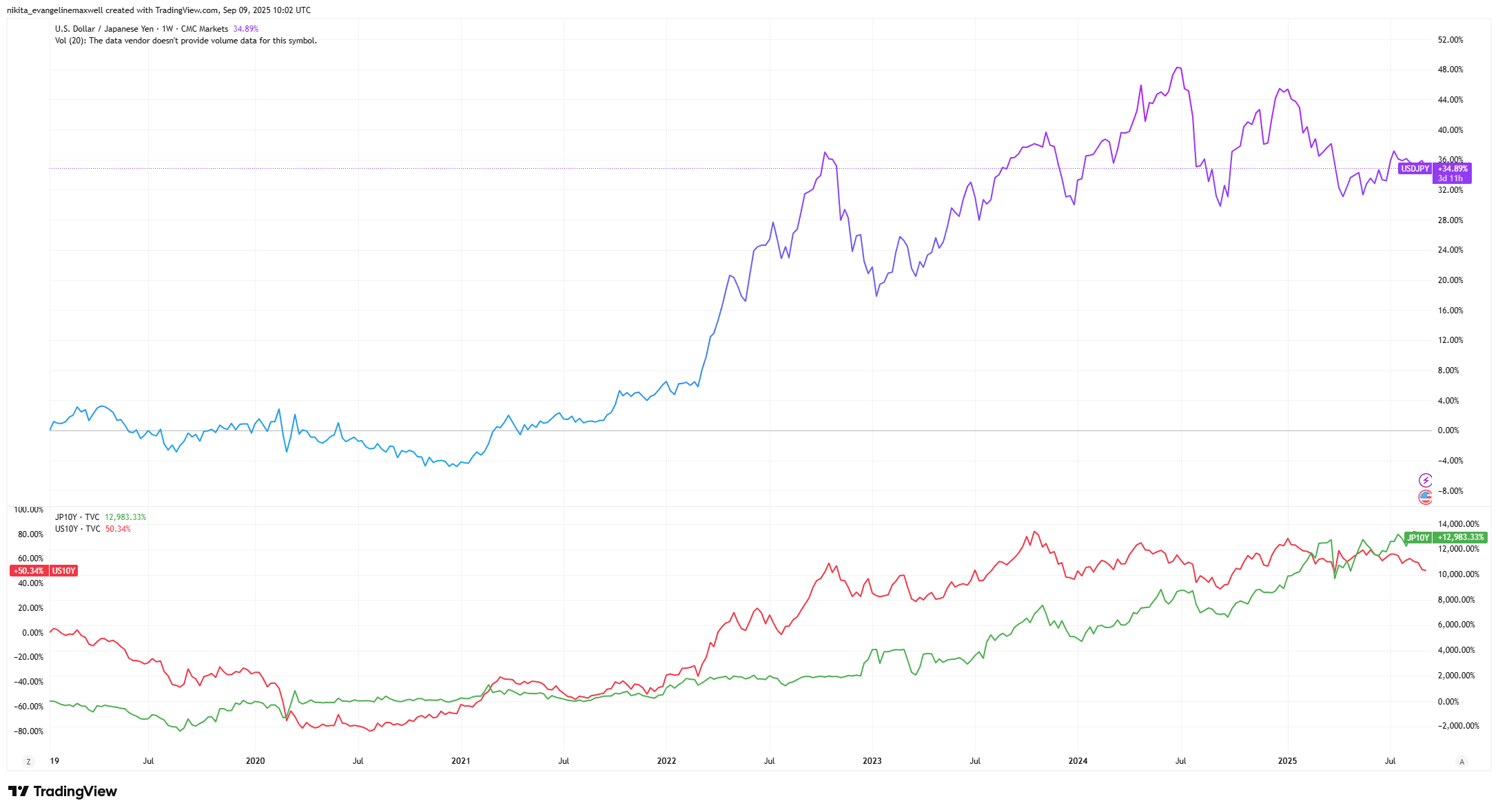

推動近期日圓走勢的一個重要因素是利率差異。過去幾年,美國聯準會及其他央行從接近零的水準大幅升息,而日本央行則保持極度鴿派。這一巨大的利差讓日圓借貸極其便宜,而持有美元回報更高,從而推動了「套息交易」。投資者透過低成本的日圓貸款購買高收益的美元。結果?日圓走弱——到2023年底,約為1美元兌150日圓。

美元/日圓追蹤美日收益率差(2019-2025)

來源:TradingView。所有指數均為美元總回報。過往表現並非未來表現的可靠指標。數據截至2025年9月9日。

如圖所示,2022年美日收益率差擴大時美元/日圓攀升,但隨著日本央行暗示收緊、美國收益率在2023至2025年間見頂,走勢開始逆轉。

如今日本終於出現了一些通脹,日本央行開始釋放政策變化的信號。即使只是收緊的跡象也令日圓震盪——2023年底,僅僅是結束負利率的傳聞,就讓日圓兌美元跳漲2%。隨著美聯準會暫停,日本逐步走向正常化,趨勢正在轉變。

避險地位:失而復得

長期以來,日圓一直被視為避險貨幣——全球動盪時投資者信任的資產。在危機中,日本的海外投資可以被迅速匯回。而多年接近零利率,導致許多人做空日圓;當這些交易平倉時,買入日圓的熱潮往往推動其升值。

然而,日圓的避險光環已經褪色。在2022年烏克蘭戰爭期間,日圓不升反跌。飆升的油價(日本進口大部分石油)擴大了貿易逆差,拖累了日圓。同時,高企的美國利率使美元比日圓更具吸引力,即使在危機期間也是如此。

隨著美日利差開始縮窄,日圓可能逐步恢復避險角色。交易員已經開始押注日圓走強——投機性押注越來越傾向於日圓升值。如果日本央行即便小幅升息,也將進一步恢復日圓的避險吸引力。

套息交易風險與連鎖效應

如果日本央行在收緊方面停滯,日圓可能持續疲軟,套息交易或將延續。相反,日本央行意外升息或全球衝擊,可能導致日圓飆升,因為套息交易會突然平倉。這就像一根壓緊的彈簧——多年單邊部位隨時可能猛烈反彈,令許多投資人措手不及。日圓飆升將給日本出口商帶來壓力,並可能引發更廣泛的波動,因為投資者逃離風險資產。黃金和美國國債等其他避險資產最近表現優於日圓,但如果日本利率上升,情況可能逆轉。而且,如果以日圓融資的新興市場投資瓦解,這些市場也會受到衝擊。日圓的走向具有全球性影響。

最終結論:為何日圓現在如此重要

日圓正進入新時代。它不再只是套息交易獲利的單向押注,其避險地位可能會隨著日本正常化而增強。對投資者而言,日圓突然走強可能顛覆全球投資組合——未對沖的海外部位可能面臨匯損,但持有一些日圓或日圓計價資產可能提供緩衝。日圓的故事正在演變,密切關注日本央行的政策變化和日圓走勢,是未來駕馭全球市場的關鍵。