USD/JPY:市場波動背後,究竟發生了什麼?

為何近期的波動與其說是技術圖表,不如說更關乎策略。如果你最近一直關注 USD/JPY,應該已經注意到一些不同尋常的現象。在美元連續數月保持強勢、日圓似乎陷入長期貶值之後,該貨幣對突然反轉。日圓迅速走強,美元回落,全球交易者開始低聲討論同一個問題:「是否有人在幕後出手干預?」

USD/JPY:從數月高點到日圓快速走強

來源:TradingView。過往表現並非未來表現的可靠指標。數據截至 2026 年 2 月 5 日。

USD/JPY 從近期接近 160 的高點大幅回落,日圓走強加速。此圖表顯示 USD/JPY 在 2025 年末的強勁上漲,隨後在干預警告、利率檢視報告以及收益率利差收窄的推動下迅速反轉,引發日圓快速升值。

在外匯市場中,如此劇烈的走勢往往代表基本面出現變化;但有時,它們講述的是一個更宏大的故事。而這一次,故事的主角是兩大經濟體正悄然嘗試解決各自的問題……並發現唯有攜手合作才能做到。

美國的挑戰:當強勢美元不再帶來助益

乍看之下,強勢美元似乎是好事。它象徵對美國經濟的信心,吸引全球資本,並有助於抑制通膨。但當「強勢」變成「過度強勢」時,問題就開始浮現。

目前,美國的國債已超過 38 兆美元,而償債成本正快速上升。利率走高意味著更高的還款負擔,而美元走強則會進一步推高利率。事實上,最新預測顯示,僅利息支出就可能在 2026 年達到 1 兆美元。強勢美元同時削弱美國出口競爭力。2024 年,美國出口 3.2 兆美元,卻進口 4.1 兆美元(存在相當大的貿易逆差)。當美元升值,美國商品在海外變得更昂貴,而外國商品對美國消費者而言則更加便宜。

因此,儘管金融市場可能樂見強勢美元,但華盛頓此刻未必希望美元繼續走高。

日本的兩難:通膨、債券,以及走得太遠的弱勢日圓

日本一直在與過度疲弱的日圓抗衡,這使得日常生活成本上升。弱勢日圓推高燃料、食品與原材料等基本進口商品的價格,對家庭造成壓力。

數十年來首次,日本正面臨薪資上升與通膨明顯回溫的局面。這讓日本央行(BoJ)有足夠信心將 利率上調至約 0.75%,這是在多年超低利率政策後的重大轉變。日本的政府債券市場規模龐大,即使小幅升息,也可能壓低債券價格。若債券價格下跌過快,恐怕會動搖銀行、退休基金以及整體金融體系。

日本需要更強的日圓,但不能以犧牲金融穩定為代價。

協調行動?這並非首次

正是在這裡,美國與日本的利益開始趨於一致。

日本需要日圓走強,美國需要美元從高位回落,雙方都不希望出現劇烈波動。那麼會發生什麼?市場的行為越來越像是政策目標正在對齊。

這並非前所未見。1985 年的《廣場協議》中,美國、日本與歐洲國家曾攜手壓低過度強勢的美元。如今,沒有任何公開宣告,但跡象十分相似:日圓突然走強、有關美國利率檢視的報導、日本公開警告匯率水準,以及過於有序、難以視為偶然的市場走勢。

幕後的沉默巨人:日圓套利交易

多年來,投資者以極低利率借入日圓,並投入其他高收益資產。這種策略被稱為套利交易(carry trade),長期壓抑日圓並支撐全球風險承擔。

但當日圓突然走強時,套利交易便承受壓力。以日圓融資的成本上升,槓桿成本提高,部分投資者被迫平倉。平倉意味著回補日圓,而買入日圓又會進一步推升其價值。

這形成日圓走強的自我強化循環。套利交易的退潮有助於日本重新掌控貨幣政策,並降低進口型通膨。

那麼,當前真正推動 USD/JPY 的是什麼?

USD/JPY 反映了美國對債務成本與過度強勢美元的擔憂、日本穩定通膨並強化日圓的需求、雙方共同避免破壞性波動的意願,以及日圓套利交易的解除。

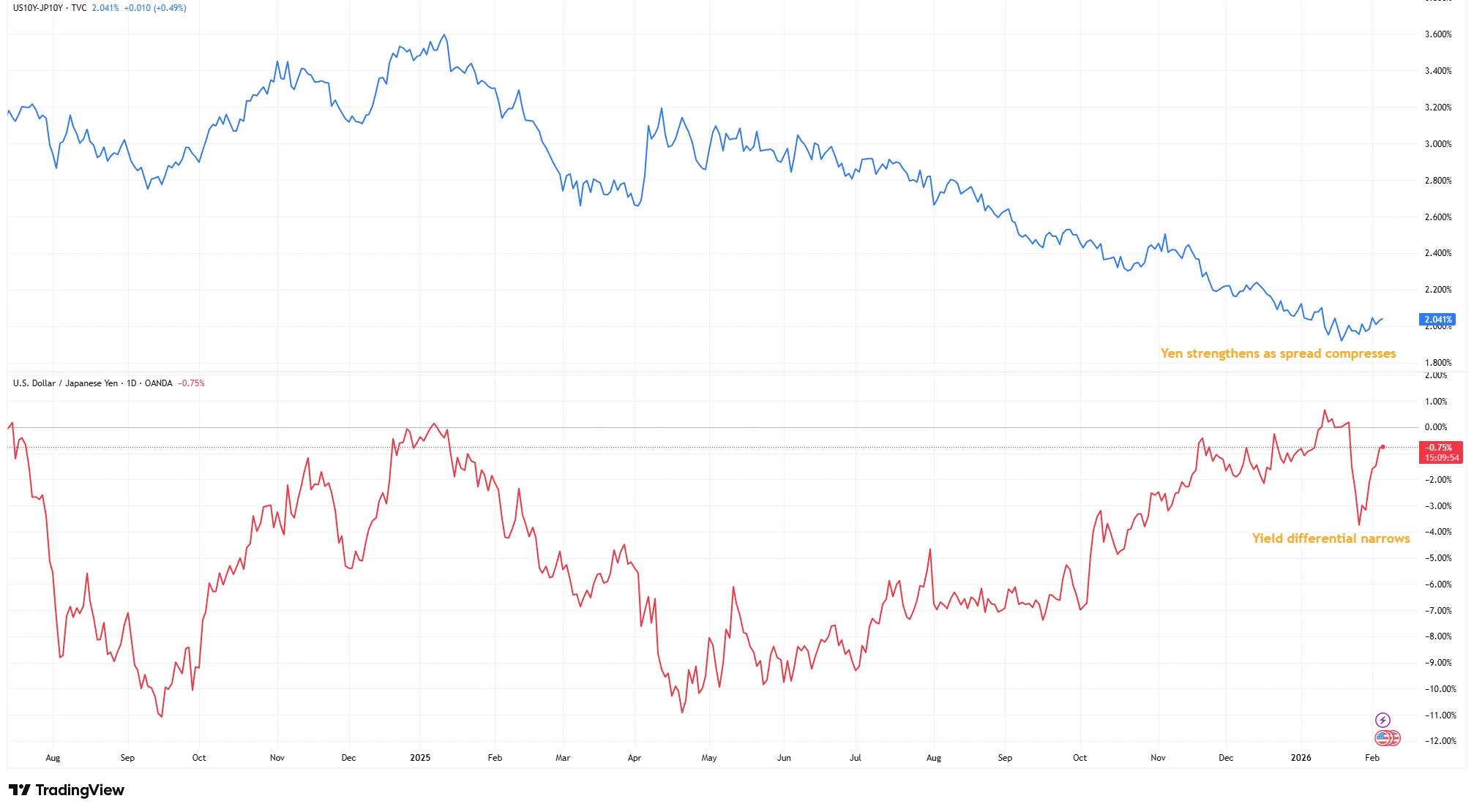

美日收益率利差 vs USD/JPY

來源:TradingView。過往表現並非未來表現的可靠指標。數據截至 2026 年 2 月 5 日。

隨著美國與日本的收益率差距收窄,日圓走強加速。上方曲線顯示美國 10 年期公債收益率減去日本 10 年期公債收益率的利差在 2025 年末至 2026 年初持續縮小;下方曲線則同步顯示 USD/JPY 下行,清楚說明較小的利率差降低套利交易誘因,並支撐日圓升值。

這不僅僅是貨幣對因應新數據而調整,而是兩個國家正悄然重新對齊政策,以達成雙贏。當美國與日本步調一致時,市場往往會隨之而動。