從緊縮到寬鬆:全球股市在首次降息後會發生什麼?

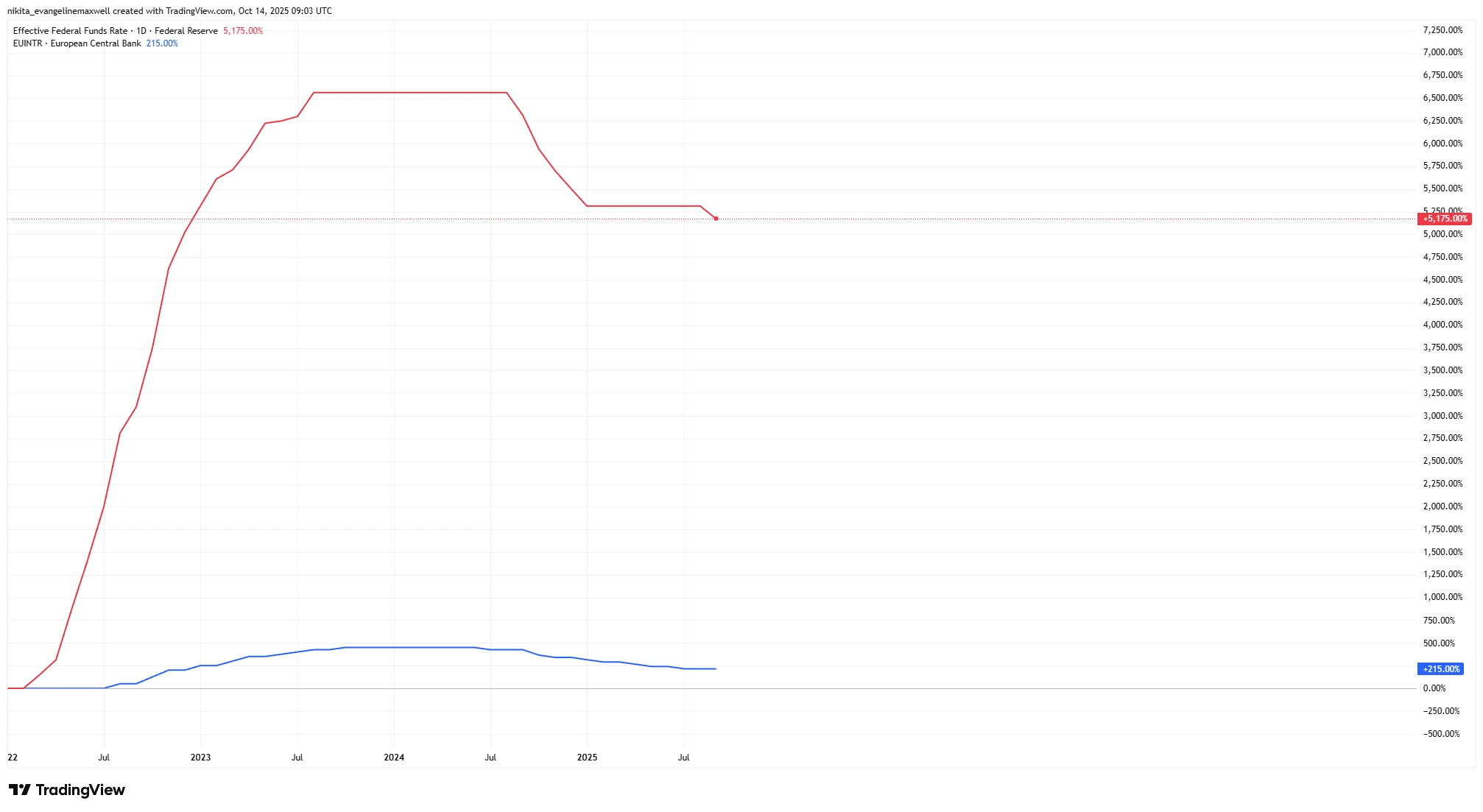

經過兩年的快速升息後,各國央行終於開始轉向寬鬆。到了 2025 年,歐洲央行 (ECB) 已經將基準利率從接近 4% 下調至約 2%。美國聯準會 (Fed) 也開始鬆開煞車,進行首次 0.25% 的降息,並表示年底前可能會有更多降息。同樣,英格蘭銀行 (BoE) 也已開始下調利率。

全球從緊縮轉向寬鬆的趨勢讓投資者產生一個重要疑問:在一個週期的首次降息之後,股市通常會如何表現?歷史無法保證預測未來,但它提供了一些線索——實際上這些線索相當樂觀,儘管仍有一些重要的前提條件。

主要驅動因素

一個關鍵因素是經濟是走向「軟著陸」(目前的主流觀點)還是「硬著陸」。如果央行在經濟尚未陷入衰退時開始降息,股市往往會有正面反應。例如,自 1980 年以來,標普 500 指數在聯準會首次降息後的 12 個月內平均上漲約 +14%。在經濟完全避免衰退的情況下,股市表現甚至更好——下一年平均上漲超過 +20%。

政策利率走勢 (2022–2025):Fed vs ECB

資料來源:TradingView。所有指數均以美元總回報計算。過往表現不代表未來表現。資料截至 2025 年 10 月 14 日。

然而,由於衰退擔憂而觸發的降息可能會帶來不同的結果。當降息發生在經濟下行期間,股市往往會出現更大的波動,有時在初期甚至走弱。

降息也會影響流動性和市場情緒。它通常會降低債券收益率和儲蓄利率,促使資金轉向股市。較低的借貸成本有助於企業投資。當市場信心高漲時,這些都是股市的典型利多因素。但關鍵仍取決於降息的原因。

2025 年迄今股市表現:S&P 500 vs STOXX 600

資料來源:TradingView。所有指數均以美元總回報計算。過往表現不代表未來表現。資料截至 2025 年 10 月 14 日。

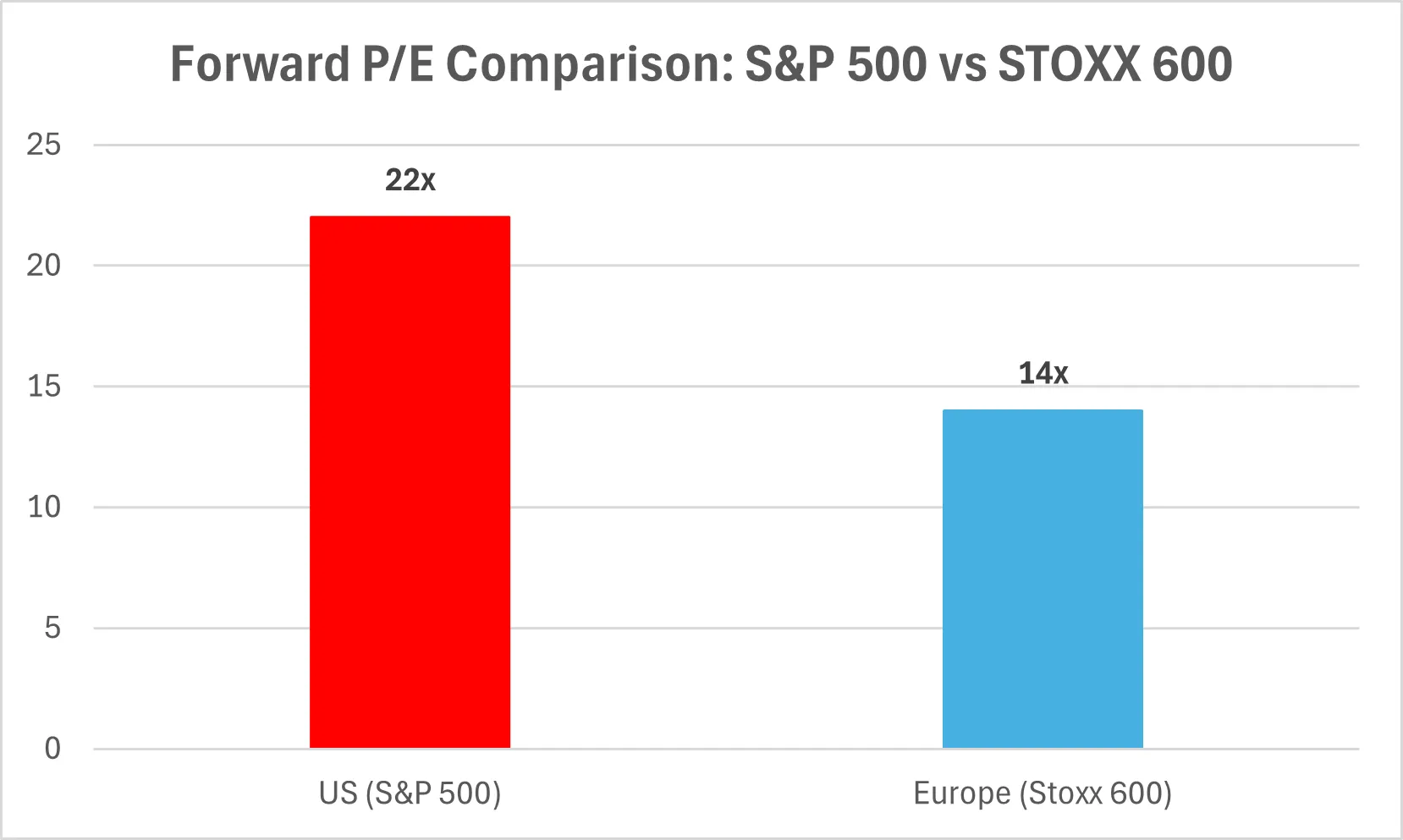

基本面(估值、收益、資產負債表)

從基本面來看,估值與企業盈利是關鍵。當前這兩項指標都偏高——標普 500 的預估市盈率約為 22 倍,接近數十年來的高位。聽起來昂貴,但高估值並不一定會終止漲勢。我們在 1999 年與 2021 年都曾看到過這種情況——當時高估值與強勁市場並存,因為盈利穩健且政策保持寬鬆。

企業的資產負債表仍然健康。許多公司在低利率時期進行再融資,並建立了現金儲備。這使它們有操作空間——可以投資、回購股票或度過暫時的疲弱期。脆弱的部分主要在高槓桿行業或那些在高利率環境下受益的公司——當市場環境翻轉時,它們可能面臨挑戰。

預估市盈率比較:S&P 500 vs STOXX 600

宏觀順風因素

寬鬆的貨幣政策本身就是最大的順風因素。當央行降息時,債券收益率下降,股票相對更具吸引力。較低的借貸成本能促進消費與投資。如果通膨維持在目標附近——例如歐洲約為 2%——央行仍有進一步寬鬆的空間。

另一個順風因素是全球增長可能回升。雖然增長仍低於趨勢,但財政政策正在提供支撐——美國推行基礎設施與綠色投資計劃,歐洲則採取財政刺激措施。這些與寬鬆的貨幣條件結合,構成比加息時期更友善的環境。隨著央行暫停或逆轉縮表政策,流動性改善也可能支撐股價。

宏觀逆風因素

儘管如此,情況仍不盡理想。歐洲的經濟增長依然疲軟,貸款需求低迷,GDP 幾乎停滯。美國表現相對穩健,但先前緊縮的滯後效應尚未完全顯現。央行通常開始降息是因為它們察覺到潛在的問題——這意味著市場的初期反應仍可能波動。

在這些轉折點上,波動性往往上升。如果油價或大宗商品價格飆升,通膨可能再次升溫。而政策分歧——例如美聯儲降息速度快於歐洲央行——可能導致匯率劇烈波動,令部分出口商受益、其他企業受損。

某些行業也依然脆弱。美國地區性銀行與商業房地產仍然承受著高利率的壓力。歐洲則面臨自身的風險點——從中小企業貸款到能源成本。中國經濟增長放緩的背景,也持續拖累全球貿易與大宗商品市場。

風險

最大的風險是全面的經濟衰退。如果「首次降息」更像是警訊而非利好,股市可能會先跌後漲。過往週期顯示,當降息是為了應對危機(如 2001 年或 2008 年),市場通常會大幅下跌後才觸底。

另一項風險是政策錯誤。央行可能降息過慢,或過快引發通膨回升。地緣政治與監管風險依然存在:貿易緊張局勢、政治變化或暴利稅都可能動搖市場。並非所有行業都能同等受益——銀行常因利差縮小而受損,而科技與房地產則傾向在低利環境中表現良好。

結論

對全球股市而言,首次降息通常預示著更好的時光,但非立即的解藥。從歷史上看,股市往往在一年後走高,特別是在避免衰退的情況下。央行態度轉為友善,通膨降溫,企業資產負債表穩健。然而,市場在未來幾個季度的過渡期中仍可能出現波動。

美聯儲的寬鬆舉措提振了全球情緒,但歐洲與英國有各自的經濟動態。美股可能因盈利能力更強而略佔優勢,但國際市場展現出越來越強的韌性。最明智的策略或許是採取平衡的配置——持有各地優質股票,以應對市場波動。