聯準會釋放寬鬆信號,貿易緊張局勢再起|每週回顧:2025年10月6日–10日

經濟概覽

進入十月,市場在兩股相互競爭的力量之間取得平衡——美國聯準會的言論愈發傾向進一步寬鬆,而全球兩大經濟體之間的貿易緊張局勢突然再度升溫。

美國政府關門進入第二週,導致包括九月就業報告在內的主要數據發布被凍結。由於缺乏官方數據,交易員將注意力轉向聯準會的下一步行動。

大多數聯準會官員保持謹慎語調,暗示再次降息的可能性依然存在,但並不迫在眉睫。期貨市場仍預計年底前會有一次降息,強化了政策正在放鬆但不會倉促的預期。

在大西洋彼岸,英格蘭銀行(BoE)與歐洲央行(ECB)繼續保持一貫立場——維持利率穩定,無意急於轉向。英國通膨率仍在3.8%左右徘徊,而歐元區CPI約為2.2%,PMI略高於51。兩家央行均認為暫無必要近期採取行動。

簡而言之,宏觀經濟形勢與上週相比並未發生重大變化。真正的變化是市場情緒:隨著貿易緊張局勢重燃、華盛頓的政府關門持續,投資者的關注點從數據本身轉向政策如何緩衝其影響。

除了宏觀數據外,地緣政治也重新成為焦點。OPEC+同意於十一月小幅增產每日13.7萬桶,增幅低於預期;同時,中東停火談判取得進展,削減了油價中的戰爭風險溢價。但這份平靜並未持久:至週五,美中新的關稅威脅重新點燃了貿易擔憂,削弱了市場剛恢復的信心,而投資者原本已逐漸接受更溫和的聯準會立場。

股票、債券與大宗商品

股市在本週初情緒樂觀,但隨著新的貿易消息擾亂市場情緒,漲勢逐漸消退。標普500指數曾短暫創下盤中新高,隨後回落收跌2.4%;道瓊斯指數與那斯達克指數分別下跌2.7%與2.5%,高成長科技股的獲利回吐成為主因。原本的政策寬鬆樂觀情緒在關稅風險再現後轉為防禦,投資者重新評估全球供應鏈風險。

歐洲市場走勢類似。STOXX 600指數於週中創下歷史新高後,最終下跌約1%,汽車與工業板塊領跌。FTSE 100表現相對穩健,僅小跌0.7%,得益於其防禦型的能源、礦業與必需消費品等板塊的支撐。

亞洲市場表現較為穩定。中國大陸股市復市後小幅上漲,受到國有金融股及科技板塊提振。日本日經指數整體持平:日圓疲軟早期提振出口股,但政治不確定性與財政討論限制了漲幅。

債券市場於本週後段轉向防禦。美國10年期國債收益率降至4.05%,2年期降至3.45%,收益率曲線略為趨陡但仍倒掛——顯示市場對進一步寬鬆的信心與對成長的謹慎並存。德國公債收益率降至2.3%,英國金邊債券約為4%,而日本10年期國債收益率因財政刺激傳聞觸及1.0%的上限。

大宗商品走勢分化。布蘭特原油下跌5%,至每桶64美元,因需求走弱及地緣風險緩解。同時,黃金延續漲勢,短暫突破每盎司4000美元,收於約3990美元,受避險需求與實際收益率下降推動。

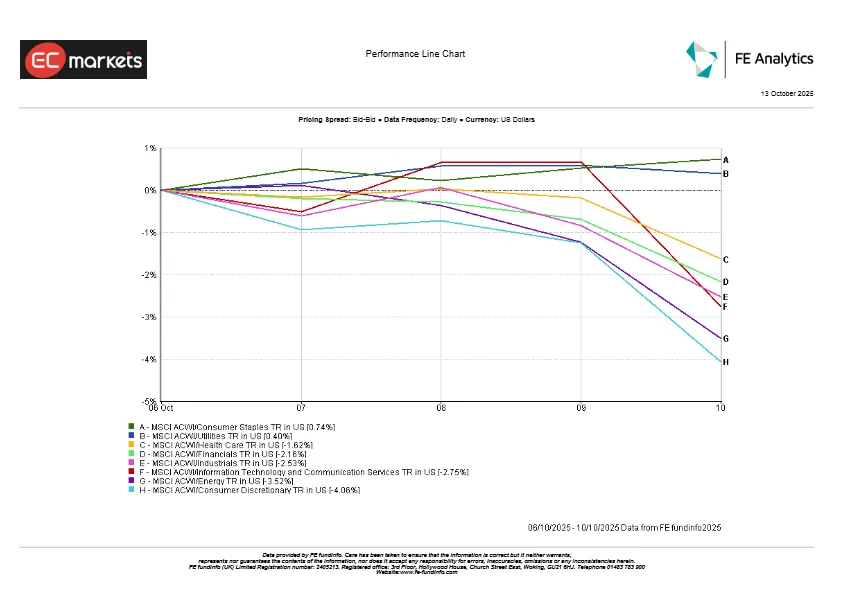

產業表現

各產業的基調重新轉向防禦。公用事業與必需消費品板塊在全球範圍內領漲,因較低收益率與重現的波動性促使投資者轉向避險資產。在歐洲,公用事業錄得逾一個月以來最佳表現,而主要食品與飲料企業受益於穩定的盈利與持續的需求。

產業表現

來源:FE Analytics。所有指數為美元總報酬。過往表現並不代表未來結果。數據截至2025年10月10日。

週期性板塊承受了調整的主要壓力。可選消費板塊大幅下跌,因汽車製造商與零售商成為關稅傳聞的主要受害者。科技板塊——2025年的領漲者——在週末走弱,半導體與人工智慧相關股票因貿易風險重燃而下挫。能源板塊亦落後,原油下跌拖累綜合石油巨頭。金融板塊表現分化:銀行因收益率下降而疲軟,但保險與資產管理公司保持穩健。

至週五,市場敘事轉為防禦模式——從追逐成長迅速切換到尋求穩定。

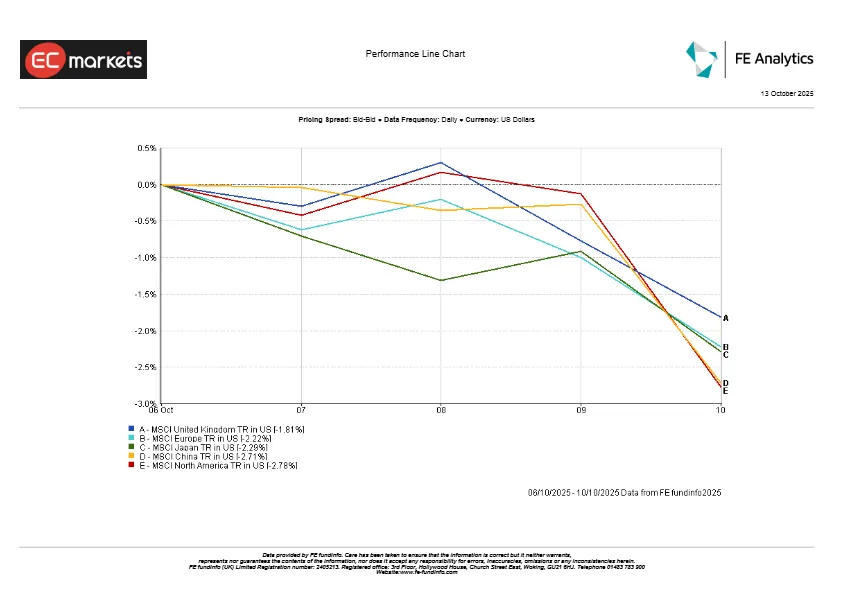

區域市場

各地區市場表現參差不齊,但整體偏弱。

北美跌幅居前,MSCI北美指數下跌約2.8%,科技板塊疲軟拖累大盤。中國緊隨其後,下跌2.7%,儘管早期政策支持帶來樂觀情緒。日本下跌約2.3%,受政治不確定性拖累,而歐洲下跌約2.2%,由於價值股偏重及歐元走弱,跌幅略小。英國表現最佳,僅下跌1.8%,受能源、礦業及必需消費品等防禦型板塊支撐。

區域表現

來源:FE Analytics。所有指數為美元總報酬。過往表現並不代表未來結果。數據截至2025年10月10日。

外匯市場

本週外匯市場波動劇烈,隨著收益率與風險偏好的變化而起伏。美元在較高的美債收益率推動下開局強勁,但隨後在投資者轉趨謹慎時回吐漲幅。DXY指數最終持平,顯示市場情緒更多源於緊張而非方向性變化。

日圓成為焦點。美元兌日圓一度升至152,創下一年多來的新高,隨後小幅回落至151.7。日本央行的耐心立場與聯準會的寬鬆基調形成鮮明對比,使日圓持續承壓。

英鎊在近期反彈後回落至約1.335,因英國數據走軟及風險偏好下降。歐元亦出現波動,中週跌至1.155,隨後在美元走軟後回升至1.163。

展望與下週前瞻

展望10月13日至17日,市場焦點仍在美國政府關門事件。如果政府部門重新開放,美國CPI與零售銷售數據將成為焦點,為市場提供關於通膨是否持續降溫的線索。若數據溫和,將強化年底前再次降息的預期;若數據超預期上行,則可能挑戰這一觀點。包括主席鮑威爾在內的多位聯準會官員將於一週內發表講話,他們的語氣可能比數據更能引導市場情緒。

中國假期後的信貸與貿易數據即將公布,以觀察刺激措施是否開始見效。歐洲方面,九月最終通膨數據與信心指標將有助確認歐洲央行與英格蘭銀行是否能繼續維持「長時間按兵不動」的政策立場。

石油市場仍對OPEC+的消息及中東局勢敏感,而在馬拉喀什舉行的IMF與世界銀行會議可能發布新的全球成長預測。

總體而言,市場在十月中旬繼續走在熟悉的鋼索上——謹慎樂觀地期待各國央行保持寬鬆傾向,同時對任何可能迅速改變基調的意外事件保持警惕,無論其源於數據還是地緣政治。