鴿派世界中的防禦性板塊:是否仍被高估?

舞台已經搭好:通脹終於逐步接近各國央行目標(美國核心PCE於4月約為2.1%),主要央行也開始討論降息。美聯儲在2025年6月維持利率不變,但仍預計今年會有兩次各25個基點的降息。傳統上,這種環境(增長放緩、利率走低)往往有利於防禦性板塊,例如日常消費品和公用事業——這些行業擁有穩定的現金流和股息收益。但問題在於:這些「安全」股票的高估值是否仍然合理?如果債券收益率下降、經濟增長未見崩潰,防禦股真的該繼續享有溢價嗎?

盈利韌性 vs 估值溢價

防禦型公司確實擁有穩定的收入,但最近的數據卻顯示出複雜信號。分析師預計,2025年第三季度標普500盈利將同比增長約8%,主要由科技、公用事業、材料和金融板塊帶動。事實上,公用事業板塊預計將是增長最快的之一(我們一次又一次地看到這種情況!)。即使在日常消費品領域,對必需品的需求仍然穩健:例如寶潔(PG)在核心品牌上提高了約2%至2.5%的價格以抵消成本,其收入超出預期。與此同時,聯合利華的基礎銷售增長約為3.9%(其中價格貢獻2.4%),並加大了高利潤率美容產品的比重。

這些公司仍然在必需品或高端細分市場上擁有定價權,使其營收在消費者削減可支配支出時依然保持溫和增長。

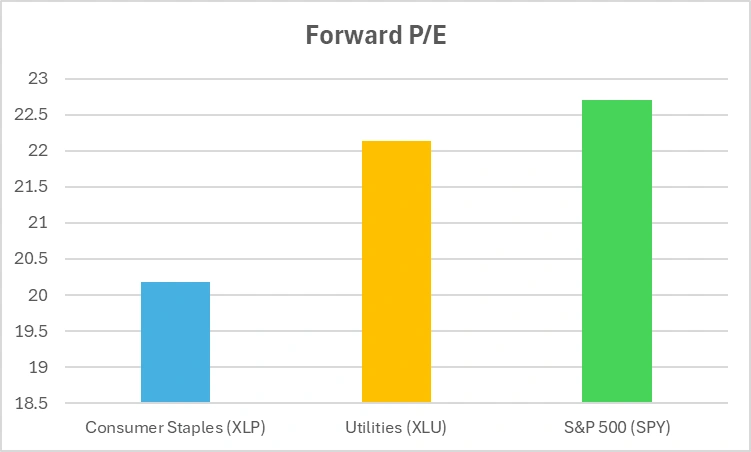

更高的投入成本(例如去年的關稅)即便在提價之後,仍壓縮了利潤空間。聯合利華正通過削減成本和出售非核心業務來「在消費者信心疲弱的情況下支撐利潤率」。談到估值:防禦型股票已不再便宜。標普500的遠期市盈率約為22–23倍,而日常消費品與公用事業產業的估值水平相近。同時,這些板塊的股息收益率僅略高於整體市場。消費必需品ETF(XLP)的收益率約為2.7%,公用事業ETF(XLU)約為2.5%,相比之下,美國10年期國債收益率約為4%。換言之,投資者正在為這些溫和收益支付與過去高利率時代相同的高價。

估值檢查:防禦股仍具吸引力嗎?

*遠期市盈率為近似值。本圖僅供示意說明。

估值檢查:防禦性板塊目前的遠期市盈率與大盤相當。投資者是否為「穩定性」支付過高溢價?

目前來看,日常消費品和公用事業板塊並不算便宜。如果經濟增長持續緩慢,它們的盈利仍能保持穩定——但若出現哪怕輕微的成本衝擊,利潤率可能就會承壓。

宏觀敏感度與市場佈局

防禦性板塊通常在債券上漲或經濟增長受挫時表現突出。尤其是公用事業,被稱為「類債券資產」:其受監管的收益結構與穩定派息特質,與固定收益工具相似。實際上,隨著2025年初美債收益率下滑,美國公用事業與日常消費品ETF表現優異。例如截至3月,標普500 ETF(SPY)年初至今幾乎持平,而消費品ETF(XLP)上漲約4.4%,公用事業ETF(XLU)上漲3.1%——這明顯呈現出「債券化」走勢。

但在真正的鴿派週期中,債券本身收益下降,股票的收益吸引力可能減弱。當股息僅為2.5%,而債券收益為4%時,其吸引力顯然不如過去。當利率繼續下行時,公用事業可能變得更為擁擠。這就引出一個問題:如果「類債券」資金流入已過度集中,還能再漲多少呢?

再看資金佈局。越來越多投資者將資金配置到消費品和公用事業板塊作為對沖手段。這種「避險」佈局往往自我強化:大量資金流入推高股價,壓縮未來回報。這是一種擁擠交易。剩下的問題是:如果真正的「風暴」過去,這些防禦堡壘還能站得住嗎?它們是否仍具穩定器作用,還是已經成為市場共識交易?

2025年迄今:防禦股仍在領跑嗎?

來源:TradingView。所有指數均為美元計總回報。過往表現不代表未來表現。數據截至2025年10月28日。

儘管2025年宏觀環境趨向鴿派,防禦性板塊表現不佳。公用事業(XLU)與消費必需品(XLP)的表現遠低於標普500(SPY),這對其避險吸引力提出了挑戰。

輪動風險:若增長回升怎麼辦?

另一面的問題是:如果經濟保持強勁,甚至超預期增長會怎樣?若我們迎來「軟著陸」——經濟持續增長且美聯儲降息?形勢也許會轉變?在這種情景下,歷史上往往是成長性與週期性板塊重新接棒。

想像一次科技驅動的反彈:如果人工智慧和雲端支出保持強勁,或者製造業與消費支出持續穩健,資金可能重新流向成長板塊,從而壓制防禦板塊估值。

換句話說:若「成長股」重拾活力、債券收益率下滑,防禦股是否會成為價值陷阱?當所有投資者都買入共識中的「安全交易」時,新增買家難以進入。如果風險偏好回升,資金可能會迅速撤離。這種分化意味著資金從日常消費品流出,轉向週期股。若輪動加速,防禦股可能落後於整體反彈。

結論

防禦性板塊依然提供一定緩衝——其可預測的現金流和股息在政策寬鬆下更具吸引力。然而,這種保護如今伴隨著高溢價。投資者需要問自己:我買入的是「真正的安全」,還是買入了「大家都認為安全」的東西?當公用事業和消費品以20倍以上市盈率、僅提供2.5–3%股息時,容錯空間極小。最後的問題懸而未決:如果「安全股」的代價已如此之高,它們還真的安全嗎?