數據趨緩;政策維持不變:市場轉向重質不重量|每週回顧:2026年2月9–13日

經濟概覽

這是一個獎勵耐心的一週。在美國,1 月 CPI 月增 0.2%、年增 2.4%,較為溫和的數據顯示去通膨仍在正軌上。就業報告於週中而非週五發布,顯示經濟降溫但未出現崩潰,焦點仍放在成長放緩之前,價格能夠緩解到何種程度。這些訊號推動債券殖利率走低,並穩定了整體風險情緒。

在英國,英國央行(BoE)以 5 比 4 的些微差距將基準利率維持在 3.75%,提醒若去通膨持續至春季,政策正逐步朝向降息靠攏。整個歐元區方面,歐洲央行(ECB)同樣按兵不動,重申其依賴數據、逐次會議評估的立場,將存款利率維持在 2.00%,並避免任何預先承諾。

簡而言之,較為冷卻的 CPI 與耐心的央行為本週定下基調,並形塑了各類資產的表現。較低的殖利率有利於防禦型與其他利率敏感曝險;在「等待數據」的立場下,貨幣大致維持區間震盪;而商品則在通膨趨緩與供給面消息變化之間取得平衡。整體效果是:市場更偏向選擇性而非方向性運行,獎勵品質、可見度與合理配置,而非大膽的宏觀押注。

股票、債券與商品

股市更像是緩步移動而非強勢衝刺,美國股指在收盤前走弱,投資人於通膨趨緩與企業獲利可持續性疑慮之間權衡。

利率呈現通膨降溫時常見的反應:10 年期美國公債殖利率至週五回落至約 ~4.04%,與 CPI 的意外偏軟及今年稍晚降息定價的溫和上調相符。殖利率曲線亦出現溫和的牛市陡峭化,兩年期殖利率下行幅度大於 10 年期,反映市場對年中聯準會(Fed)放寬政策的預期略為轉向,同時決策者仍保留彈性;這有助於支撐對久期敏感的股票族群。

商品呈現雙重敘事。油價持平至偏弱,布蘭特原油約在 $67–68,WTI 接近 $63,交易者在 OPEC+ 可能增產的敘事、通膨降溫與供給充裕訊號之間權衡;兩大基準本週皆可能小幅收跌。供給面方面,EIA 週中以前的現貨數據顯示,指標價格在早期上漲後回落,與庫存充裕相符;週五收盤顯示,布蘭特本週約下跌 0.6%,WTI 約下跌 1.2%。相對地,黃金在殖利率走低與美元強勢轉弱的背景下走強,逼近 $5,000 關口。

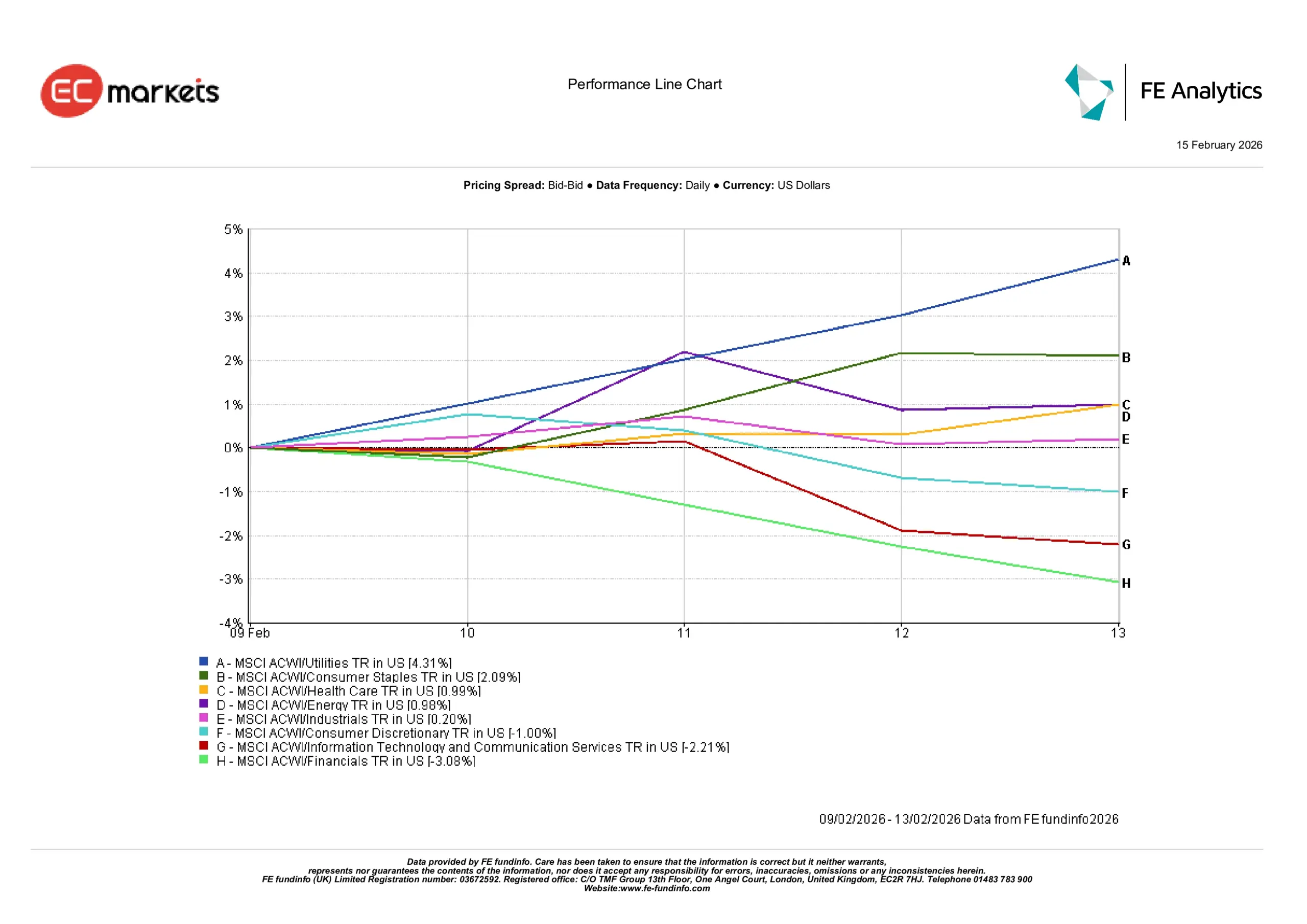

產業表現

因果關係相當明確:殖利率下滑與較為平靜的政策基調,將資金導向具韌性的領域,並遠離循環性板塊。

公用事業(+4.31%)是本週最亮眼的族群,受惠於殖利率下行以及穩定、可靠獲利的吸引力。必需消費(+2.09%)與醫療保健(+0.99%)亦在較為平靜的環境中表現良好,投資人傾向於在宏觀前景略顯不確定時配置這些通常更具防禦性的產業。

另一方面,金融(-3.08%)因殖利率走低侵蝕獲利預期而承壓;資訊科技與通訊服務(-2.21%)在先前強勁上漲後降溫,投資人於 CPI 公布後暫停以重新評估估值。能源(+0.98%)與工業(+0.20%)介於兩者之間,受制於油價走弱與仍具選擇性的成長前景。非必需消費(-1.00%)亦落後,反映家庭支出訊號更為不均衡的基調。

整體而言,本週獎勵的是穩定性:與穩定度與現金流相關的產業表現堅挺,而對成長更敏感的領域則感受到預期變化帶來的壓力。

產業表現

資料來源:FE Analytics。所有指數為美元計價的總報酬。過往表現不代表未來結果。資料截至 2026 年 2 月 13 日。

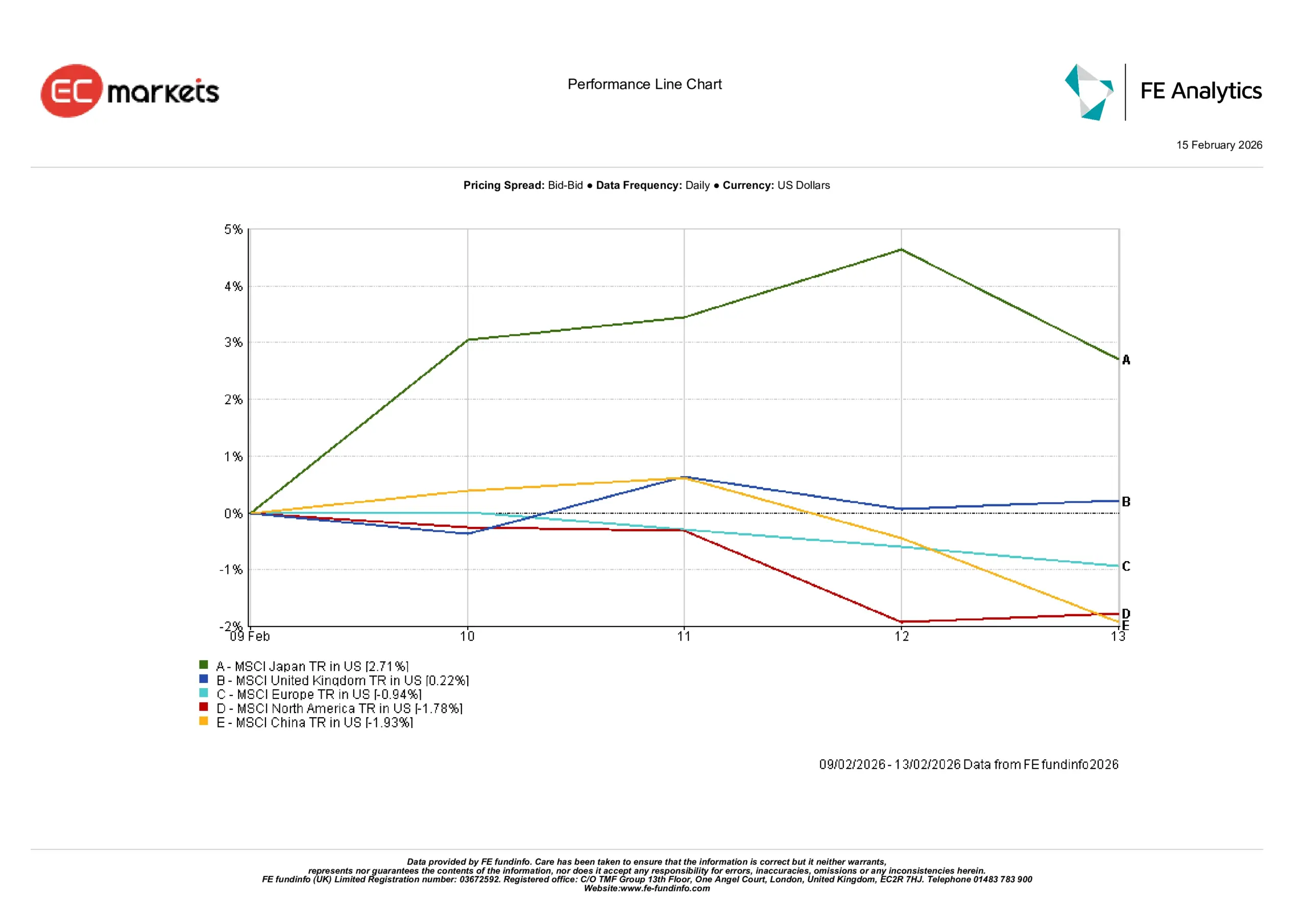

區域市場

各區域市場呈現相似的選擇性表現。

日本(+2.71%)領先,投資人尋找美國大型股以外的機會,持續偏弱的日圓為出口商提供額外助力。英國(+0.22%)亦小幅走高,受惠於英國央行的審慎語調與 FTSE 指數偏向全球收益的結構。歐洲(+0.04%)在 ECB 穩定訊息後大致持平;北美(-1.78%)反映美國股市偏弱的基調。中國(-1.93%)仍為拖累,強化投資人偏好在新興市場中進行選擇性配置,而非全面承擔風險的觀點。

區域表現

資料來源:FE Analytics。所有指數為美元計價的總報酬。過往表現不代表未來結果。資料截至 2026 年 2 月 13 日。

外匯市場

外匯走勢呼應宏觀劇本。ECB 按兵不動並給出依賴數據的指引後,EUR/USD 至週五前徘徊於 1.187 附近;該穩定性與本週「確認多於意外」的特徵相符。GBP/USD 在 BoE 接近表決後於 1.365 附近整理,英鎊等待下一輪通膨與薪資數據。

利差在日圓交叉盤中主導走勢:隨著美國殖利率下行,USD/JPY 回落至約 ~152.7;GBP/JPY 於 ~208.4 附近企穩,雖仍高於歷史水準,但已低於近期高點。這些交叉力量與美債走勢及 BoE 的耐心立場直接相關。

展望與下週重點

接下來一週,市場走勢較不取決於新聞標題的意外,而更在於通膨顯示降溫後,市場如何解讀數據的「品質」。在美國經濟持續消化偏軟的 CPI 與較為穩定的勞動訊號之際,焦點轉向年初的去通膨是否能在不削弱經濟活動的情況下擴散。這種「降溫但不破裂」的平衡,將在很大程度上決定政策制定者隨著春季臨近,是否認為自己確實有空間向寬鬆傾斜。

對英國與歐元區而言,在 BoE 與 ECB 均採取審慎觀望之後,即將公布的通膨與薪資數據尤為重要。投資人將尋找服務業通膨正在以足以支撐近期溝通中所暗示之較鴿派傾向的方式降溫的證據。若數據配合,市場或將開始更清楚地定價降息路徑,即便央行仍堅持決策必須嚴格依賴數據。

整體市場基調可能仍以選擇性為主,而非方向性。較低的殖利率已為利率敏感領域提供一定喘息空間,但獲利韌性與資產負債表的強健度,仍將比單純的宏觀敘事更能引導資產配置。在商品方面,通膨趨於穩定與供給預期變動之間的拉鋸,可能使波動率維持在偏高但可控的水準,提供的是機會而非明確趨勢。