銀行押注孳息:高息環境如何重塑金融業

超過十年的時間,資金成本幾乎為零 —— 甚至可說太便宜?!如今那個時代已經結束。利率與債券孳息率回升到金融危機前的水準,這波調整正在撼動整個體系。有些金融機構如魚得水,有些則陷入掙扎。投資人呢?連鎖效應遠不止於銀行獲利。人們很容易以為利率上升就一定「對銀行有利」,但現實要複雜得多!

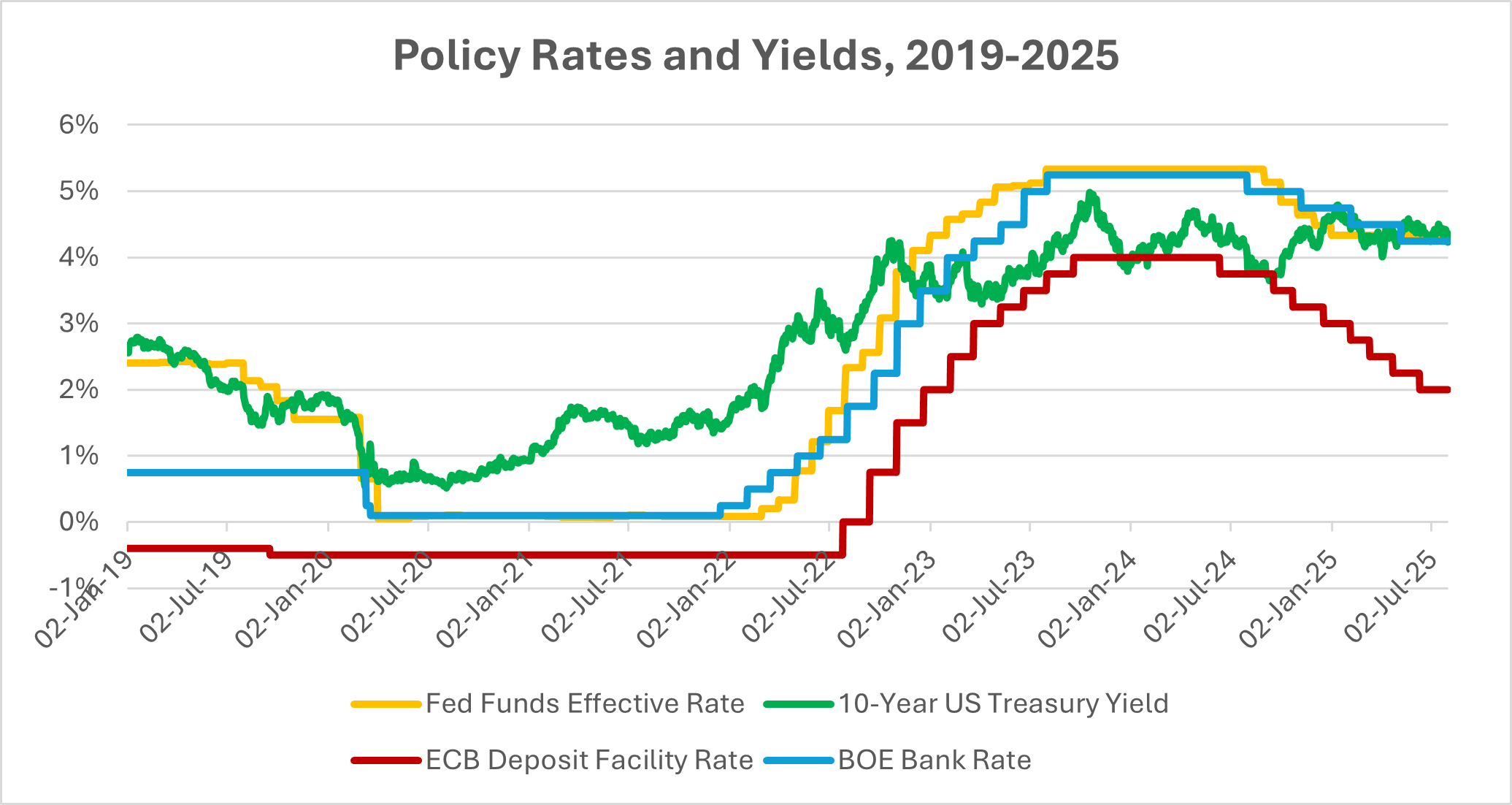

從 0 到 5 的破紀錄速度

變動的速度極為猛烈。美聯儲在 2021 年的接近 0% 利率,兩年內就升到 5% 以上,為數十年來最急劇的升幅。歐洲央行與英國央行也走上相同路徑。債市當然不會默默承受:價格暴跌、孳息抽升。所謂「無風險資產」提供 4-5%回報變得理所當然。對儲戶來說,這聽起來或許是好消息?沒錯!但對金融體系而言,問題在於:這場重置究竟意味著什麼?

資料來源:美聯儲理事會(美國)(FRED®);歐洲央行(FRED®);英格蘭銀行資料庫。資料截至 2025 年 8 月 26 日。2021 年後,政策利率與長年期孳息大幅重置,美國、歐元區與英國進入高孳息新常態。

早期的贏家

銀行最先感受到利多。放款利率上升速度快於存款成本,利差在初期明顯擴大——至少在客戶尚未要求更高存款利率之前。以美國銀行(BoA)為例,2023 年第 2 季淨利息收入增加 14%。對一家這麼大的銀行來說,這代表幾十億美元的額外收入,幾乎一夜之間到位。紐約梅隆銀行(BNY Mellon)也出現 33% 的跳增。

保險業同樣喘了口氣。多年來在零利率世界,壽險等商品顯得疲弱;如今投資組合又能拿到實質報酬。分析師估計,未來幾年產業投資收益可望增加約 40%,進一步推升營運獲利。先前被殖利率飢渴折磨的退休金與年金機構,也不再那麼捉襟見肘。

所以,早期階段確實像一份禮物。但就像金融市場一向如此,後面往往埋著伏筆。

高利率將維持更久

央行官員反覆強調:為了徹底壓制通膨,利率可能「需要多久就維持多久」。情境由此定調——若孳息在穩健成長的環境中增長而上升,金融機構尚能應付甚至受惠。2023 年全球經濟展現韌性,就業穩住、消費支出延續,一些企業還甚至因通脹令名義收入上升。

但另一面則是,債務償付成本處處攀升。無論按揭、企業貸款、抑或政府融資。新興市場承受更大壓力。高企的美國孳息吸走資金並推高再融資成本,而當大筆債務到期時壓力最為沉重。

贏家、輸家與資產的連鎖效應

銀行之間高下立判。存款基礎穩定的零售型銀行起步占優;另一些如矽谷銀行(SVB)錯估利率風險,債券投資組合價值大幅下挫,幾乎一夕之間土崩瓦解。

在銀行之外,投資人行為迅速調整:現金又變得重要。孳息約 5% 的貨幣市場基金吸金數兆美元,股票相形失色。依賴遠期獲利的科技股受折現率上升打擊最大。那斯達克在 2022 年下跌 33%(為 2008 年以來最差),折現率上升直接打擊估值。黃金在實質孳息率攀升時通常表現疲弱,也少了些光彩。房地產或許承受最嚴峻的擠壓:受遙距工作影響的辦公室房東,突然面臨高成本再融資。美國銀行體系中約有四分之一的貸款涉及商業地產,這些裂縫絕非小事。

信用陰雲聚集

故事在此反轉。到 2023 年底,企業違約率上升,幾乎是前一年的兩倍。高收益債孳息率逼近 9%,把較弱的企業擠得更緊。仰賴銀行融資的中小企業首當其衝。

同時,存款壓力升高。儲戶要求更高利率或把資金移走,導致銀行利差收窄。放款需求轉弱。高利率帶來的初期獲利高峰或已過去,銀行必須同時應對成長放緩、資金成本上升與信用風險攀升。

結論

對投資人而言,版圖已改變。好消息是:收益終於回來了。債券、票據,甚至現金如今都能與股票競爭,投資組合得以重拾多年未見的均衡;但保持警覺與審慎同等重要。

現在的操作要訣?優先選擇具備嚴謹風險控制及穩健存款基礎的銀行與保險公司;對高槓桿借款人、與辦公室相關而體質較弱的 REITs,以及體質較脆弱的新興市場債務保持戒心。機會確實存在——例如鎖定具吸引力的債券孳息,或布局能承受較高資金成本的金融股——但陷阱同樣不少。利率已重新繪製地圖。究竟會繼續推動,還是把經濟拖入更險峻的局面,端視增長能否撐住。當下的關鍵字是「平衡」:分散配置、留意信用裂縫,並記住在這個新時代,孳息是一把雙刃劍。