我們是否正進入一個為期多年的軟著陸週期?

在過去兩年中,投資者一直爭論經濟增長是否真的能在通膨降溫的情況下保持穩健。各國央行努力控制通膨而不引發經濟衰退,隨著價格壓力減緩,市場不斷詢問:這次會不一樣嗎?

全球實質 GDP 成長率

資料來源:IMF,《世界經濟展望》(2025年10月),經 IMF DataMapper。

企業獲利:韌性與廣度

支持軟著陸預期的主要原因之一,是企業獲利展現出的強大韌性。企業不僅勉強支撐,許多甚至表現亮眼,得益於穩定的利潤率與效率提升。標普 500 企業連續 五個季度淨利潤率皆高於 12%。在面臨 2022 年通膨擠壓後,企業迅速精簡營運以維持獲利。生產力提升,支出受到控制,使企業能保持定價能力。至 2025 年,約有 88% 的企業在某種程度上運用 AI,並帶來生產力成長。

營收表現也優於預期。多數企業打敗預測 — 約有 81% 的標普 500 企業在 2025 年第二季度超出營收與獲利預期。歐洲和其他地區狀況較為分歧,但整體來看企業獲利仍具韌性。企業展現快速適應 — 必要時削減成本、機會合適時投資、並積極擁抱創新。

消費者:強韌但不均衡

消費端的表現亦比許多預期來得強勁。許多國家的失業率仍接近歷史低位,勞動市場持續緊俏。薪資增速雖減緩,但在多數地區實質工資重新成長。例如在美國,實質收入回升。許多家庭亦因疫情期間以低利率再融資而財務狀況相對良好。

然而,並非人人受益。低收入家庭承受更大壓力,信用卡負債增加。因此,儘管總體消費表現穩健,但利益分配並不平均。違約增加、儲蓄下降等壓力跡象浮現,但整體數據仍顯示韌性。信心下降,但並未崩跌。軟著陸並不代表所有人都能「軟著陸」,但仍遠勝於全面衰退。

央行政策轉向

本次週期最值得關注的,可能是央行接下來的政策走向。通常降息發生於經濟走弱時,但這次可能不同:我們或許會在景氣仍具韌性時看到降息。1990 年代中期是重要參考:1995 年美聯儲進行了一系列「週期中降息」,延長了經濟擴張期。如今可能出現類似情況。如果通膨持續降溫、成長僅溫和放緩,央行可能逐步將利率調回中性水平。一些央行已開始轉向。隨著物價壓力下降,政策正常化的理由愈加充足。

較低的利率將逐步減輕借貸成本,為家庭與企業帶來緩解。對於 2025–2026 年面臨大量債務到期的企業而言,再融資壓力或將下降。然而降息週期可能緩慢且以數據為導向。如果通膨持續下降、產出維持穩定,這種漸進式寬鬆可望延長經濟擴張期。

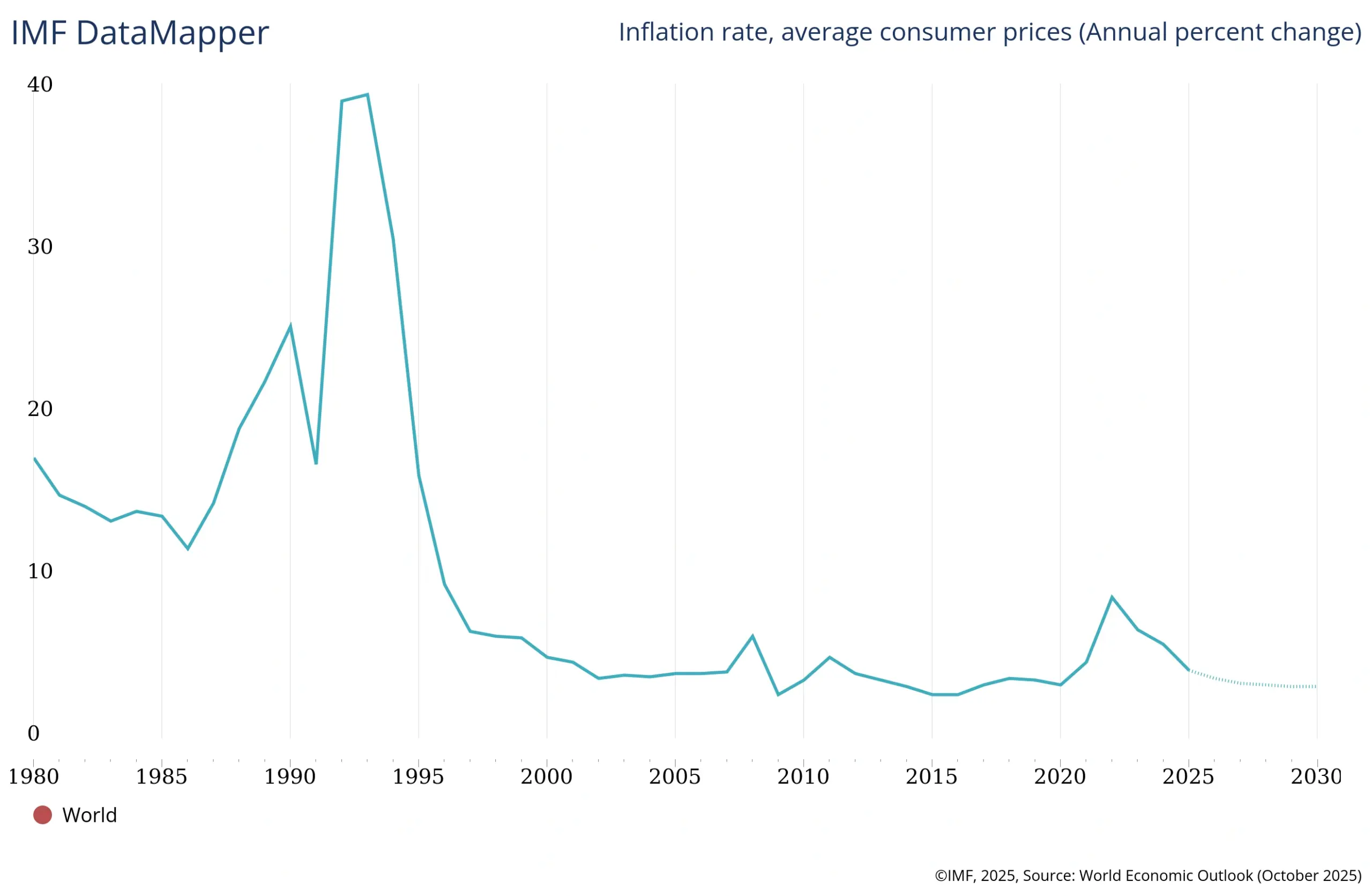

全球通膨(消費者物價平均)

資料來源:IMF,《世界經濟展望》(2025年10月),經 IMF DataMapper。

市場反應

對市場而言,軟著陸往往是理想情境。當通膨趨緩而未引發衰退時,股市通常反應良好。隨著通膨降溫,股市已展現上漲動能。投資者對激進升息的擔憂減弱,而企業獲利尚未顯現急遽惡化。

債券市場則進入新階段。利率停止上調並進入降息週期時,殖利率多數下滑、推升債券價格。如果央行轉向中性政策,固定收益資產 — 特別是長天期債券 — 可望受益。若寬鬆基於穩健成長而非危機,債市反彈可能溫和但穩健。

外匯市場亦在調整。匯率變化往往反映利差與全球風險偏好。隨著美聯儲接近升息週期尾聲,美元開始走弱。若美國較歐洲或英國更早降息,此趨勢或將加深。交易員將密切關注利率訊號,特別在政策路徑出現分歧時。過去兩年較大幅度的匯率波動可能開始回吐。

潛在風險

軟著陸並非保證無虞。通膨 — 特別是服務通膨 — 可能較預期更持久,使央行延後降息。地緣政治緊張或再度升溫並擾動市場;借貸成本較高也可能使部分企業或政府難以再融資其債務。

進入新階段?

強勁企業獲利、穩定消費支出、以及逐步降息的可能性,都顯示軟著陸或能延續。雖非必然,但條件正逐漸成形。若最終實現,將提醒我們:經濟擴張並不會僅因時間久而自然終結。