AI熱潮遇上數據荒|每週回顧:2025年11月3日至7日

經濟概覽

由於美國聯邦政府持續停擺,多項關鍵經濟報告的發佈被迫延遲,導致上周市場信號不易一和數據真空。投資者看到勞動市場出現矛盾信號——ADP數據顯示10月私人部門就業增加4.2萬人,但同期一項調查顯示企業裁員人數激增至15.3萬,創2003年以來單月最高。官方非農就業與通脹數據缺席,進一步加劇了市場對經濟前景的分歧。

與此同時,各國央行保持謹慎態度。美聯儲剛剛宣佈降息25個基點,這是本輪週期中的首次利率下調,政策區間降至3.75%–4.00%。會後多位官員強調政策仍將依賴數據——部分理事警示過快放鬆可能導致通脹仍高於目標,另一些則呼籲進一步寬鬆以支持疲軟的就業市場。

英國央行維持利率在4.00%不變,但少數反對者支持立即降息,因通脹已顯著回落。這種分歧表明,決策者在通脹放緩的進展與增長仍不確定之間尋求平衡。

簡而言之,政策轉向已經開始,但由於數據缺失,市場仍在猜測經濟能否實現軟著陸。

股票、債券與大宗商品

進入11月後,股市回落,投資者重新評估科技股估值。標普500指數下跌1.6%,創8月以來最差單周表現;納斯達克下跌約3.0%,主要因AI相關股票的獲利了結。儘管回調顯著,企業基本面依然強勁。約85–90%的標普公司已公布第三季度財報,其中超過80%超出預期,年度利潤增長超過12%。然而,估值壓力仍是波動主因。

美國國債收益率波動不大,10年期國債收益率在週中一度觸及4.17%,最終收於4.10%,與前週持平。2年期國債國債收益率]保持在3.55%。債券市場態度謹慎,雖然預期美聯儲將在12月1日前停止量化緊縮,但對未來降息步伐仍存疑慮,尤其是在通脹頑固的情況下。大宗商品走勢分化。國際油價趨穩,布倫特原油維持在每桶60美元中段水準,OPEC+暫緩進一步增產。美國原油庫存於週中意外上升,一度壓低油價,但產油國的紀律性支撐市場信心。黃金穩定在每盎司2,000美元附近,央行購如入與地緣風險推動避險需求。工業金屬變化不大,而天然氣因季節性需求上升而飆漲,成為本週表現最佳的商品之一。

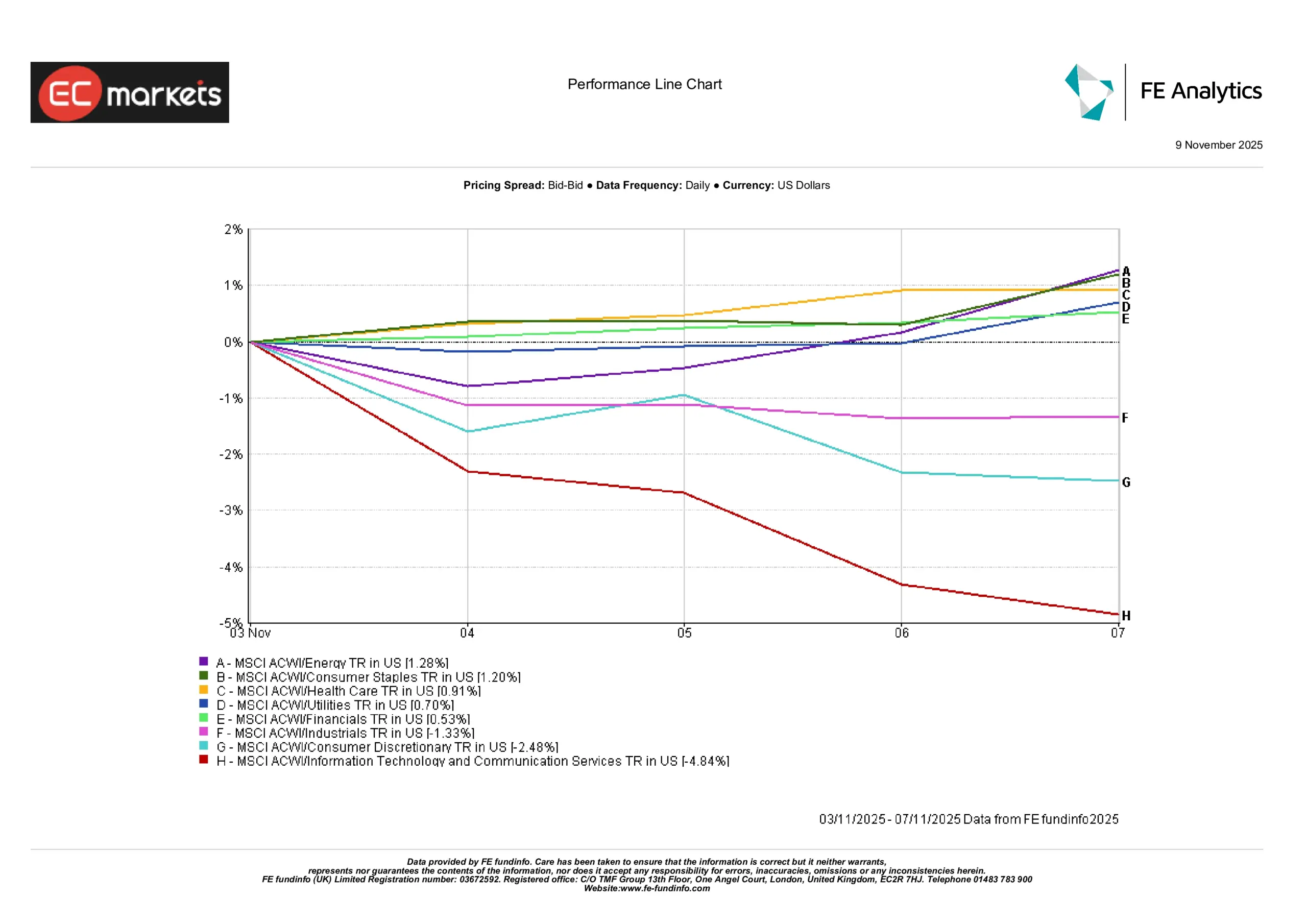

行業表現

行業輪動成為主要主題,投資者從成長型板塊向防禦類資產轉移。MSCI全球能源指數上漲1.28%,在油價持穩與OPEC+控產背景下領漲。

消費必需品(+1.20%)、醫療保健(+0.91%)、公用事業(+0.70%)與金融(+0.53%)均表現穩健,突顯市場轉向價值與收益導向的板塊。

相反,工業(-1.33%)、非必需消費品(-2.48%),尤其是資訊科技與通信服務(-4.84%)跌幅顯著。以科技為主的板塊在週中出現大幅回調,顯示AI與晶片股的獲利了結壓力。本週回報差異顯著,表明市場正從高估值成長股轉向防禦型避風港,投資者對科技行業高估值的疑慮日益增加,並尋求穩定盈利和現金流的產業。

行業表現

資料來源:FE Analytics。所有指數之總報酬以美元計算。過往表現並不代表未來表現。資料截至2025年11月7日。

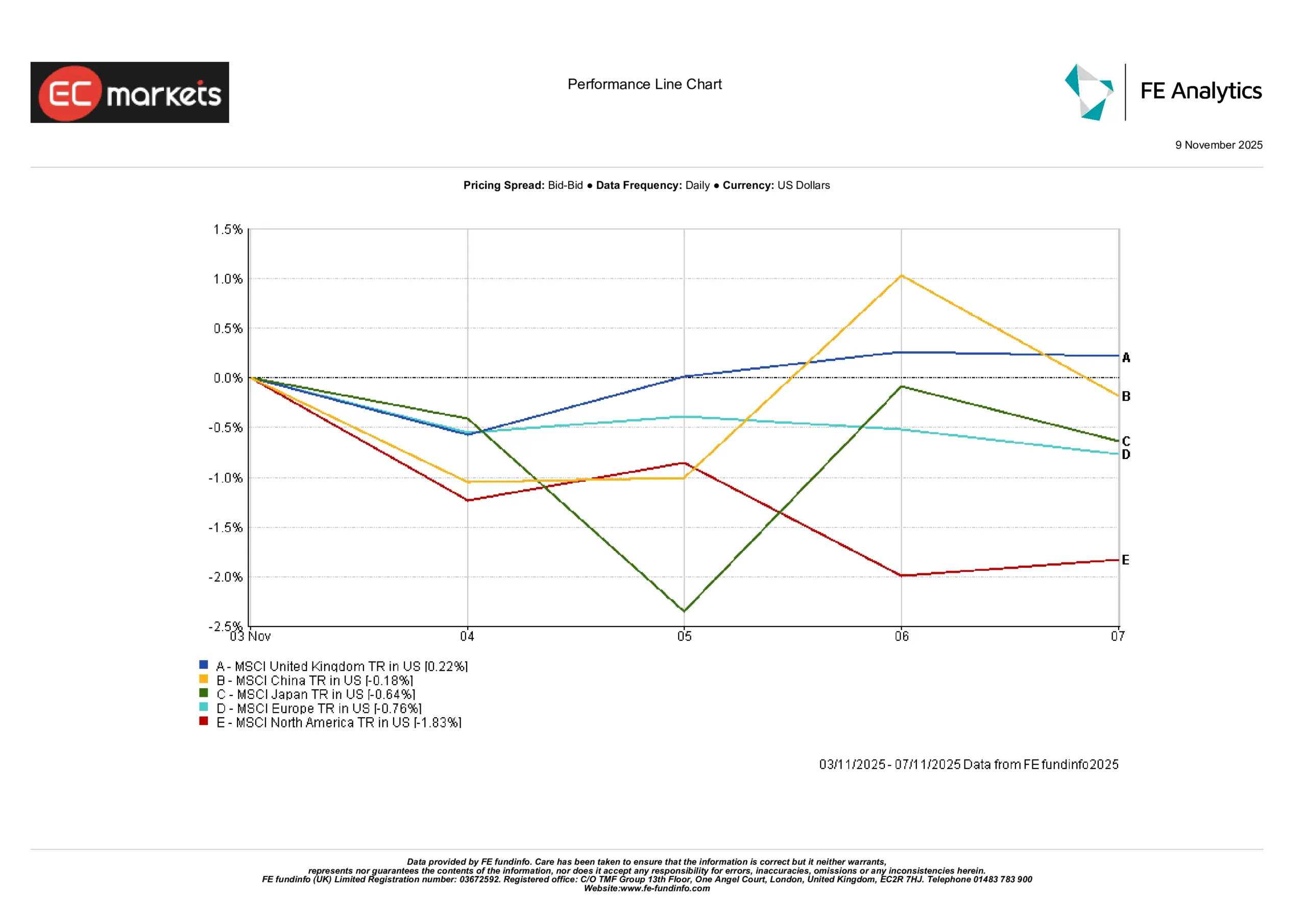

區域市場

上週全球股市表現不一,不同地區之間差異明顯。MSCI英國指數微漲0.22%,在謹慎宏觀環境中憑藉防禦屬性保持韌性。

中國市場本週幾乎持平(-0.18%),在週初下跌後因週末對政策支持科技行業的樂觀預期而回升。日本收跌0.64%,週中出現波動後部分回升,可能與日圓走勢及經濟情緒不一有關。

歐洲下跌0.76%,受企業財報疲弱與歐洲央行觀望態度影響。

北美表現最弱,下跌1.83%,因美國科技股估值壓力及AI板塊動能回落導致主要指數下挫。

區域表現差異反映出投資者情緒分化:英國與中國股市短期企穩,而美國與歐洲市場面臨更大拋壓,特別是在成長型產業。

區域表現

資料來源:FE Analytics。所有指數之總報酬以美元計算。過往表現並不代表未來表現。資料截至2025年11月7日。

外匯市場

外匯交易反映了風險情緒與央行動向。

儘管股市波動,美元連續第三週上漲;由於歐元區數據疲軟及歐洲央行緊縮預期減弱,歐元跌至約1.07美元。英鎊因英國財政不確定性於週中下滑,但在英格蘭銀行維持利率後回穩至1.22美元附近。日圓波動後再度貶破150關口,因日本央行保持觀望。與此同時,人民幣受資金外流壓力而走弱,商品貨幣則隨著油價穩定而保持平穩。

前景與本週展望

本週投資者將尋求延遲數據與政策路徑的明確性。如果美國政府停擺結束,10月CPI與PPI數據將成為判斷美聯儲下一步行動的關鍵。若停擺持續,市場或更依賴替代數據來源。在缺乏官方就業報告的情況下,私人就業追蹤或企業裁員公告可能成為市場情緒的關鍵指標。

財報季即將結束。華特迪士尼、應用材料與思科系統的財報將受到關注,以觀察其在高利率環境下的表現。週末,日本軟銀與歐洲企業如西門子及德國電信的業績也可能影響區域市場。在政策方面,美聯儲官員的發言仍是焦點。市場將從中尋找12月會否繼續降息的線索。特別是在近期轉向鴿派之後。在亞洲,中國10月貿易與通脹數據也將發布。若出口超預期或通縮趨勢放緩,有望提振信心。