La Fed maintient les taux, la BoE les réduit : Les marchés secoués par des données sur l'emploi décevantes et des tarifs en augmentation | Récapitulatif de la semaine : 28 juillet – 1er août 2025

Les marchés ont fait face à un ton prudent de la part des banques centrales la semaine dernière, mais les données faibles et les tensions commerciales ont suscité de nouvelles inquiétudes. Aux États-Unis, la Fed a maintenu les taux à 4,25 % à 4,50 % pour la cinquième réunion consécutive. Le rapport sur l'emploi de vendredi a modifié le sentiment. Seuls 73 000 emplois ont été créés en juillet, les chiffres de mai et juin ayant été révisés à la baisse. Les traders ont réagi rapidement, augmentant les paris sur une baisse des taux à court terme.

Au Royaume-Uni, la BoE a réduit son taux directeur de 25 points de base à 4,0 %. L'inflation a ralenti à 3,6 %, la croissance a stagné et le taux de chômage est à son plus haut niveau en quatre ans à 4,7 %. La livre sterling a chuté alors que les marchés s'attendaient à une réduction supplémentaire, même si la BoE a signalé de la prudence.

La croissance du PIB américain a surpris à la hausse avec 3,0 % au 2e trimestre, mais la hausse a été alimentée par une chute des importations. L'inflation de base PCE a augmenté à 2,8 % sur un an, compliquant les perspectives de politique monétaire de la Fed. Pendant ce temps, la BCE a maintenu les taux inchangés alors que l'inflation atteignait son objectif de 2 % et que le PIB n'avait pratiquement pas progressé.

La Chine continue de décevoir. Les PMI officiels et privés sont tous deux tombés en dessous de 50, reflétant une contraction. Bien que les autorités aient imputé cela à des conditions météorologiques extrêmes, la faible demande et le soutien fiscal limité pèsent clairement sur la confiance.

Les tensions commerciales sont revenues sur le devant de la scène avec la mise en place de nouvelles vagues de tarifs par les États-Unis. Certains alliés ont été épargnés, mais d'autres, dont l'Inde et la Suisse, ont dû faire face à des tarifs aussi élevés que 50 %. Les tarifs moyens aux États-Unis se situent désormais près de 18 %, un niveau qui n'avait pas été atteint depuis des décennies.

Actions, Obligations & Matières premières

Les marchés ont fortement reculé la semaine dernière, car les craintes de croissance et les tensions commerciales ont éclipsé les résultats solides des entreprises. Le S&P 500 a chuté de 2,4 %, le Nasdaq de 2,2 % et le Dow de 3,1 %, marquant sa pire semaine en quatre mois. Les grandes entreprises technologiques n'ont pas échappé à la vente. Amazon a chuté de 8 % malgré des résultats supérieurs aux attentes, les investisseurs se concentrant sur le ralentissement de la croissance dans le cloud. Les bons résultats d'Apple pour l'iPhone n'ont pas empêché la chute de l'action. Microsoft, Meta et Alphabet ont également terminé en baisse.

En Europe, le STOXX 600 a perdu 2,6 %. L'indice DAX allemand a baissé de 3,3 % et le CAC 40 français a reculé de 3,7 %. Le FTSE 100 n'a perdu que 0,6 %, soutenu par la faiblesse de la livre sterling et la solidité de certaines entreprises. Les marchés asiatiques ont été partagés. Le Nikkei japonais a baissé de 1,6 %, tandis que la Chine a encore sous-performé, le Hang Seng chutant de 3,5 % et le Shanghai Composite perdant près de 1 % en raison de données faibles et d'un soutien politique modéré.

Les obligations ont progressé avec le changement de sentiment. Le rendement des bons du Trésor américain à 10 ans est tombé à environ 4,22 %, tandis que celui des bons à 2 ans a chuté à 3,69 %, inclinant la courbe à mesure que les marchés s'orientaient vers une baisse des taux de la Fed.

Les prix du pétrole ont fluctué mais ont terminé la semaine en baisse. Le Brent a clôturé près de 70 $. Pendant ce temps, l'or a bondi de 2 % vendredi, clôturant autour de 3 415 $ l'once. La demande refuge et la baisse des rendements réels ont permis à l'or d'atteindre des niveaux proches des records historiques.

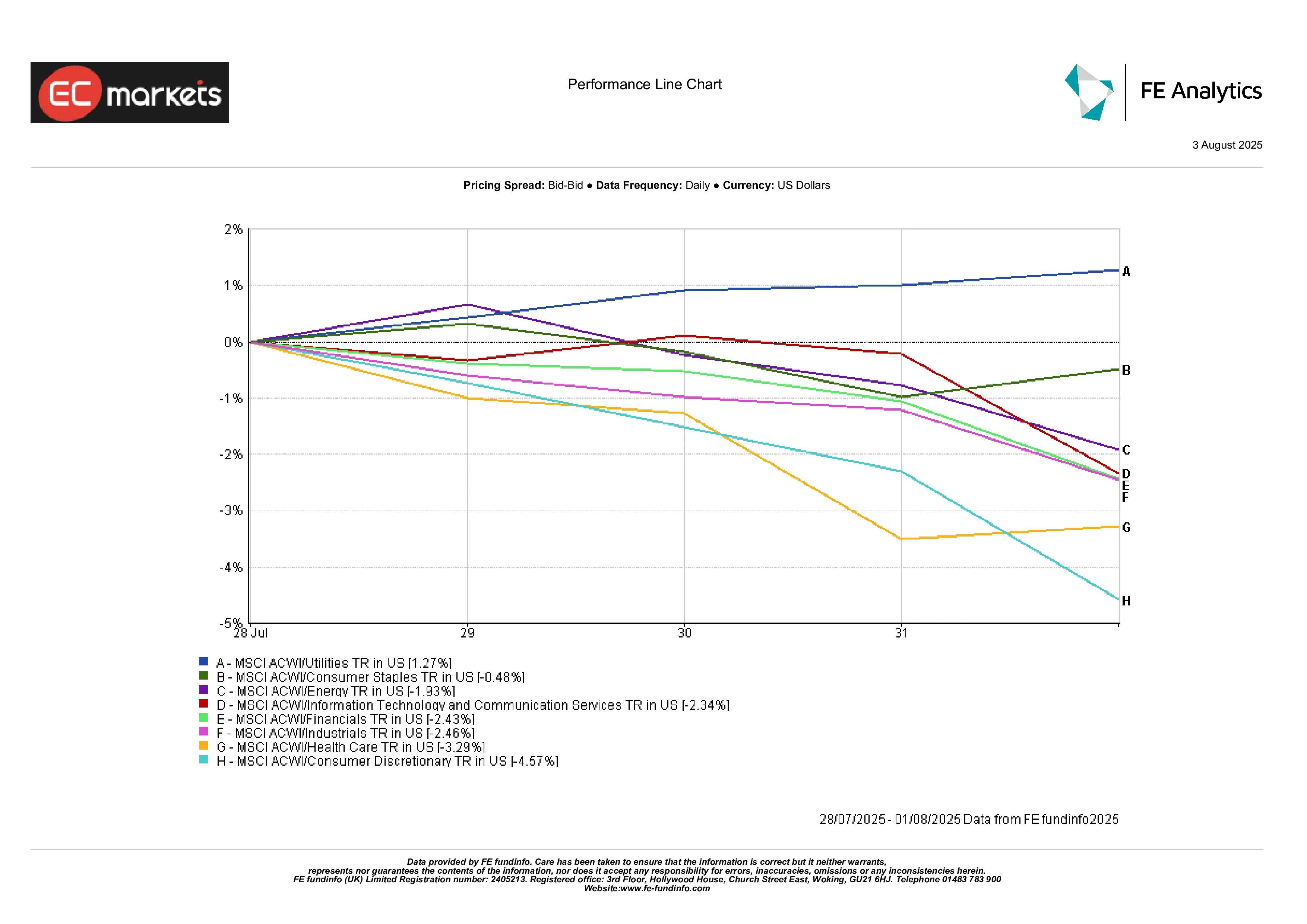

Performance Sectorielle

Les services publics (+1,3 %) ont dominé, étant le seul secteur en vert. La baisse des rendements a rendu leurs flux de dividendes plus attractifs. Les biens de consommation ont relativement bien résisté (-0,5 %) car les investisseurs se sont tournés vers des flux de trésorerie prévisibles.

Les actions de l'énergie ont chuté de 1,9 %, suivant les prix du pétrole. Le secteur de la santé (-3,3 %) a également souffert, les avertissements de bénéfices des grandes entreprises pharmaceutiques en Europe et la pression politique aux États-Unis affectant le sentiment.

Le plus grand perdant ? La consommation discrétionnaire (-4,6 %). La chute d'Amazon a tiré tout le secteur vers le bas. Les détaillants, l'automobile, le commerce électronique, tous ont sous-performé. Les secteurs industriels (-2,5 %) ont également chuté, touchés par les nouvelles sur les tarifs et les prévisions faibles des entreprises de machines et de logistique.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars US. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 1er août 2025.

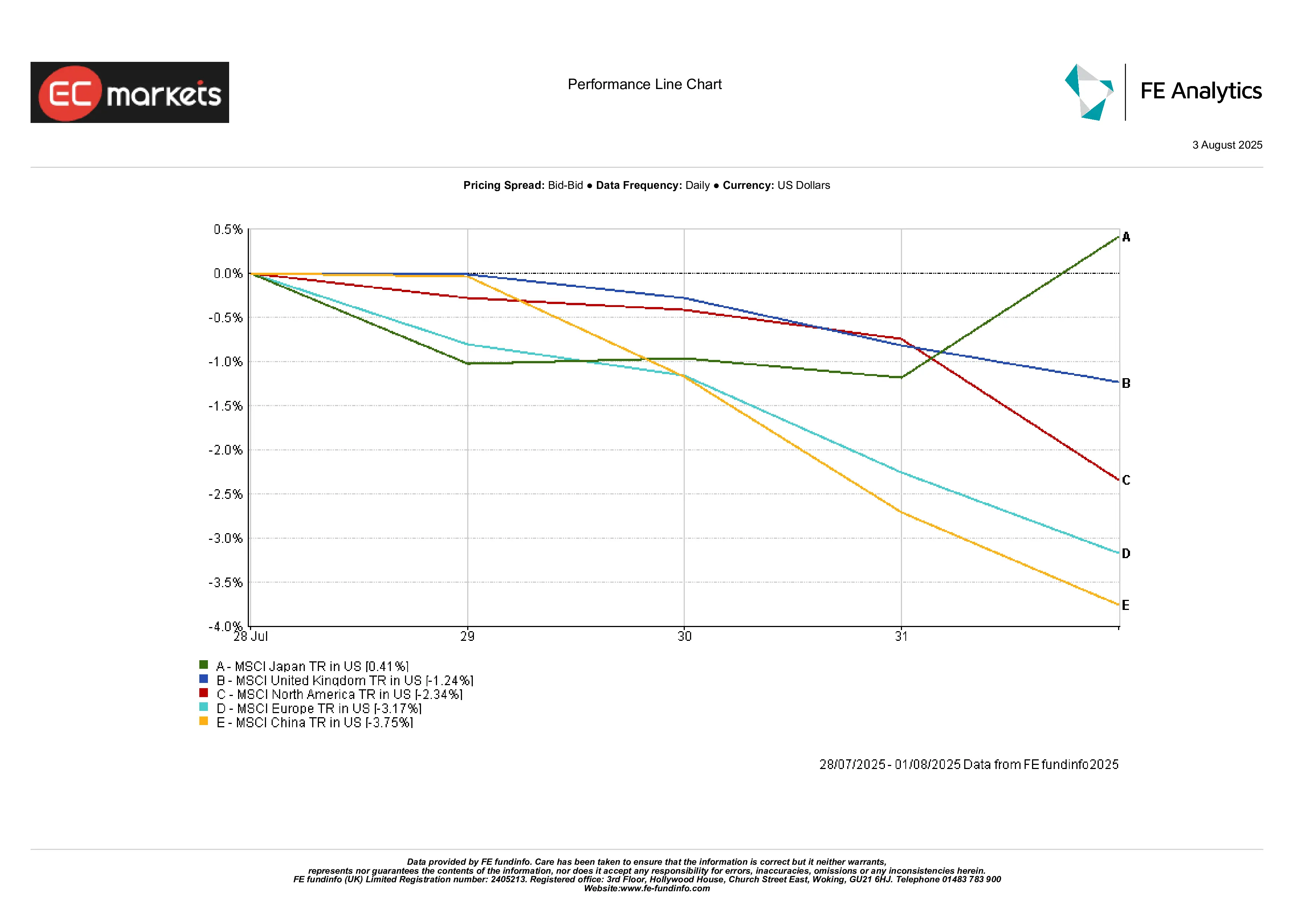

Performance Régionale

Le Japon s'est démarqué. MSCI Japon a gagné 0,4 %, étant la seule région majeure en vert. La BoJ est restée accommodante, et un yen plus faible a aidé les exportateurs.

Le Royaume-Uni a chuté de 1,2 % en termes de dollars américains. La réduction des taux a pesé sur la livre, mais cela a en fait aidé les multinationales et soutenu le FTSE 100.

L'Amérique du Nord a chuté de 2,3 %, suivant la tendance générale du marché américain. L'Europe a baissé de 3,2 %, l'Allemagne étant particulièrement faible en raison de son exposition au commerce et à la fabrication. La vente massive dans le secteur pharmaceutique n'a pas non plus aidé.

La Chine a été le maillon le plus faible. MSCI Chine a perdu 3,8 %, les investisseurs étant de plus en plus frustrés par le manque de stimulation et le risque géopolitique croissant.

Performance Régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars US. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 1er août 2025.

Marchés des Devises

Le dollar américain semblait fort au début de la semaine, avant de chuter fortement après les données sur l'emploi. L'indice DXY a terminé en baisse de 1,2 %, sa plus grande chute quotidienne depuis plusieurs mois.

USD/JPY a bondi au-delà de ¥150,9 après que la BoJ a maintenu sa politique accommodante, mais a ensuite chuté brutalement à ¥147,4 vendredi. Il s'agit d'un mouvement massif. La force du yen a été soudaine, et les responsables japonais ont exprimé leurs préoccupations, bien qu'aucune intervention n'ait eu lieu.

L'euro a grimpé à environ 1,16 $, son plus haut niveau depuis juin. La politique stable de la BCE, combinée à la baisse des rendements américains, a permis à l'euro de prendre de la hauteur. La livre sterling a chuté au milieu de la semaine après la réduction des taux par la BoE, mais a récupéré ses gains vendredi pour finir près de 1,33 $.

Les devises des matières premières comme l'AUD et le CAD ont été instables mais ont récupéré à mesure que le dollar s'affaiblissait. Le yuan chinois est resté proche de 7,20, faible mais stable, alors que les marchés attendaient des signaux politiques plus clairs de Pékin.

Perspectives et Semaine à Venir

La semaine à venir pourrait être mouvementée ou révélatrice.

L'événement majeur sera le rapport sur l'emploi de juillet aux États-Unis (prévu pour le 2 août). S'il s'agit d'un autre résultat faible, les paris sur une baisse des taux de la Fed devraient accélérer. S'il surprend à la hausse, nous reviendrons à des prévisions basées sur les données.

Les données commerciales de juillet et les réserves de change de la Chine seront également publiées, ce qui est essentiel pour comprendre si les sorties de capitaux ou la détérioration de la demande intérieure s'aggravent.

Les intervenants de la BCE seront présents lors de plusieurs événements cette semaine. Avec l'inflation à son objectif, toute inflexion dovish sera surveillée de près. En ce qui concerne les bénéfices, les résultats de Block, Eli Lilly et plusieurs entreprises de consommation et de médias donneront un aperçu de la manière dont les entreprises font face aux tarifs et aux tensions macroéconomiques.

En résumé ? Les investisseurs sont toujours pris entre l'espoir d'une réduction des taux et la crainte d'une récession. Attendez-vous à ce que chaque publication de données, discours et résultats d'entreprises fasse bouger les marchés, un titre à la fois.