La trampa del carry trade en FX: USD/JPY y la normalización del BoJ

Por qué los traders piden prestado yenes en primer lugar

Durante décadas, Japón ha sido la tierra del dinero barato. Los tipos de interés se mantenían cerca de cero, a veces incluso por debajo, mientras que otros países ofrecían rendimientos mucho más altos. Esa diferencia creó lo que los traders llaman el “carry trade”. La lógica es sencilla: pedir prestado yenes casi sin coste, cambiarlos por dólares e invertir en bonos estadounidenses que pagan un 4-5%. La diferencia se convierte en tu beneficio.

Parece fácil, pero hay una trampa. A menudo se describe al carry trade como “recoger monedas delante de una apisonadora”. Las monedas pueden acumularse, sí, pero si el mercado cambia de repente, la apisonadora gana. Y ahora mismo, el panorama está cambiando. El Banco de Japón ha comenzado a subir los tipos poco a poco, mientras que la Reserva Federal se prepara para recortar. Esa combinación socava los mismos cimientos de la estrategia.

Impulsores y tendencias

El combustible de esta operación siempre ha sido el diferencial de tipos de interés. En su punto más amplio, la diferencia entre los tipos de EE.UU. y Japón superaba los 4,5 puntos porcentuales. Imagina pedir prestado al 0,5% en Tokio y ganar un 5% en Washington: ¡las matemáticas prácticamente suplicaban a los inversores que aprovecharan la oportunidad!

Esa corriente impulsó al USD/JPY al alza, lo que significó que el dólar subió frente al yen. La confianza se extendió, las acciones ganaron impulso y, durante un tiempo, parecía dinero gratis. Pero el impulso no dura para siempre, ¿verdad? La inflación en Japón ha rondado el 3% y los salarios finalmente están aumentando. En 2025, el BoJ subió los tipos al 0,5%, su primer movimiento en dos décadas. El gobernador Ueda aún califica la política como “muy baja”, pero la señal es clara: la era del yen barato puede estar terminando. Al mismo tiempo, los mercados esperan que la Fed recorte hasta el 4,25% a finales de año. Diferenciales más estrechos significan recompensas más finas.

Datos de apoyo: el ángulo del rollover

Para los traders minoristas que usan CFDs, el diferencial de tipos se refleja en el “rollover” o “swap” diario. Cuando los tipos de EE.UU. están muy por encima de los de Japón, mantener una posición larga en USD/JPY durante la noche suele significar que recibes una pequeña cantidad cada día. Pero cuando ese diferencial se reduce, y si la Fed recorta o el BoJ sube, la situación se invierte. En lugar de cobrar un extra, empiezas a pagar.

Hemos visto lo frágil que es esta configuración. A mediados de 2024, los rumores de un cambio del BoJ hicieron que el yen se disparara. El USD/JPY cayó más de un 10% en pocas semanas. Las acciones japonesas se desplomaron y los bancos globales estimaron que la mayoría de los carry trades se deshicieron casi de la noche a la mañana. Lo que parecía un flujo seguro de ingresos se convirtió en fuertes pérdidas…

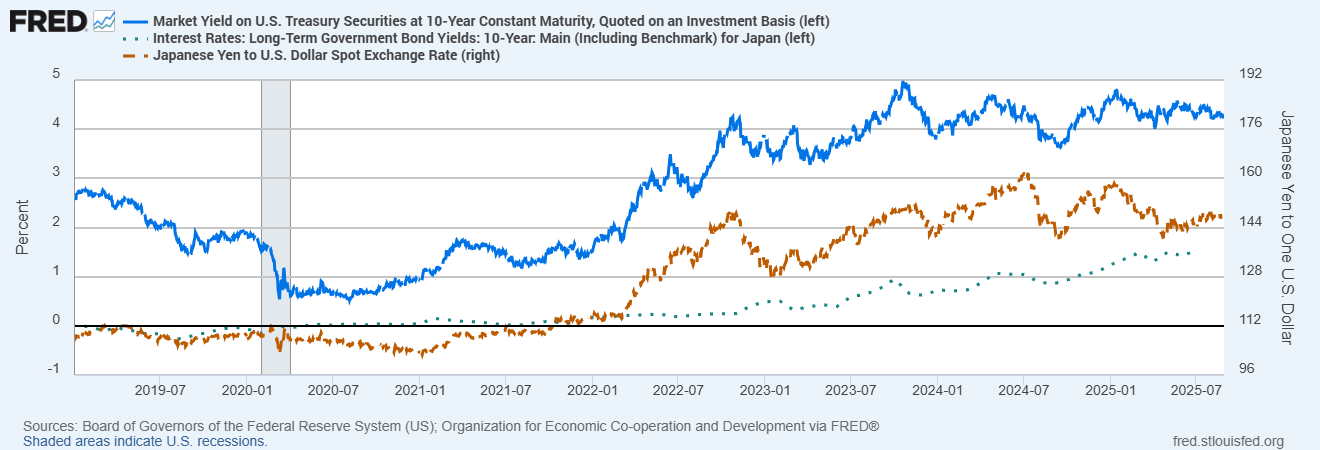

Diferencial de rendimiento EE.UU.-Japón vs USD/JPY (2019-2025)

Fuentes: Junta de Gobernadores de la Reserva Federal de EE.UU.; Oficina de Análisis Económico de EE.UU. vía FRED®

El USD/JPY ha seguido de cerca el diferencial de rendimiento entre EE.UU. y Japón en los últimos años. A medida que el diferencial se reduce en 2024-25, el par de divisas enfrenta presión, subrayando la fragilidad de los carry trades.

Bancos centrales desincronizados

Japón está en una situación delicada. Las previsiones de inflación rondan el 2,7-3%, pero los responsables políticos insisten en que cualquier aumento adicional de tipos será cauteloso y basado en los datos. Los mercados ven solo entre un 50-70% de probabilidad de otra subida este año.

EE.UU., en cambio, se está orientando hacia la flexibilización. La Fed ha mantenido los tipos cerca del 5%, pero con el crecimiento desacelerándose, los recortes parecen cada vez más probables. En Europa, el BCE ya ha reducido los tipos al 2%, desde el 4%. Los bancos centrales ya no se mueven en extremos opuestos, y esa brecha menguante es el núcleo de la trampa del carry trade.

Por qué importa más allá del FX

El carry trade con yenes no existe de manera aislada. Cuando se deshace, las ondas se expanden.

- El oro suele subir cuando los rendimientos reales (ajustados por inflación) de EE.UU. caen, al igual que el yen. A mediados de 2025, ambos subieron cuando los recortes de la Fed se hicieron más probables.

- Las acciones tecnológicas reflejan el carry trade en algunos aspectos: prosperan con dinero barato y apetito por el riesgo, y se tambalean cuando las condiciones se endurecen.

- Los mercados emergentes son otro eco. Los altos rendimientos atraen a los inversores en buenos tiempos, pero cuando el sentimiento cambia, venden rápido, a menudo junto con el desmantelamiento de los carry trades en yenes.

En resumen, cuando el USD/JPY cae bruscamente, rara vez se trata solo de divisas. Suele ser una señal de un sentimiento más amplio de “risk-off” en los mercados globales.

Conclusión final: mantén los ojos abiertos

El carry trade con yenes no está muerto, pero ya no es dinero fácil. Las fuerzas que lo hicieron funcionar, diferenciales amplios, un dólar fuerte, un yen débil, se están reduciendo. Para los inversores, eso significa ¡mantenerse atentos! Vigila los diferenciales, sigue las señales del BoJ y no ignores los costes de rollover.

El enfoque más seguro es el equilibrio. Diversifica en activos como bonos del Tesoro, bonos de grado de inversión u oro, para no depender en exceso de una operación frágil. El carry puede funcionar durante años, pero cuando la marea cambia, suele hacerlo rápidamente.

La lección de la historia es clara: los carry trades parecen estables, hasta que de repente dejan de serlo.