Petróleo, inflación y dólar: ¿Puede la energía seguir siendo una cobertura en 2025?

El aumento del precio del petróleo a comienzos de 2025 ha convertido los costos energéticos en un factor clave detrás del crecimiento de la inflación. Las persistentes expectativas inflacionarias de los hogares estadounidenses han llevado a los inversores a utilizar el petróleo como una estrategia de protección frente a la inflación. Actualmente, el mercado petrolero desempeña un papel central en la determinación de las tasas de inflación, el valor del dólar y el sentimiento del mercado.

El mercado busca comprender si las inversiones en energía seguirán protegiendo las carteras en un período de desaceleración económica y reducción de las tasas de interés.

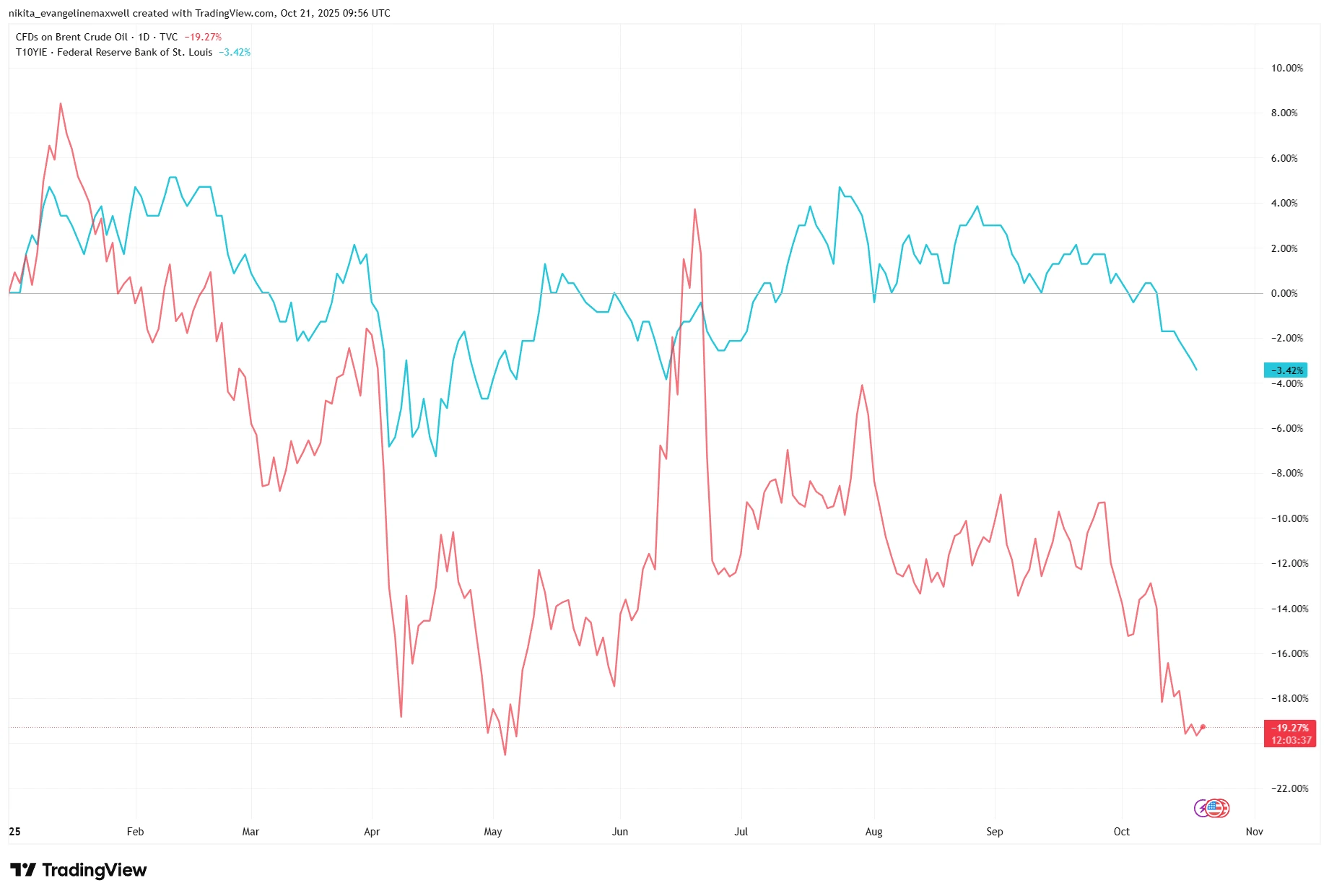

El Brent y las expectativas de inflación han divergido notablemente desde el segundo trimestre

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 21 de octubre de 2025.

A principios de 2025, el Brent y las expectativas de inflación se movían en paralelo. Desde mediados de año, los precios del petróleo han caído mientras las lecturas de inflación siguen siendo altas (una señal de que el papel del petróleo como cobertura puede estar cambiando).

Factores Clave

El mercado del petróleo ha mostrado una gran volatilidad debido a su reacción ante los cambios en las tasas de inflación y las previsiones del mercado de divisas. El precio del Brent aumentó durante la primera parte del año, ya que la depreciación del dólar encareció las monedas extranjeras, impulsando la demanda del mercado. Los precios más altos también se debieron al aumento estacional de la demanda y a las previsiones de un clima frío. El mercado respalda los precios del crudo porque China aplica programas de estímulo, la gente sigue viajando ampliamente y la OPEP prevé que el consumo mundial de combustible se expanda durante 2025.

La oferta de petróleo sigue siendo limitada porque los miembros de la OPEP+ cumplen con sus cuotas de producción acordadas. El grupo produce menos que sus objetivos oficiales, mientras que los próximos aumentos de producción se compensarán con recortes programados. Estados Unidos mantiene niveles de producción elevados, cercanos a máximos históricos, pero estos no han generado un exceso de oferta en el mercado.

Los inversores también enfrentan primas de riesgo más altas debido a los conflictos persistentes en Oriente Medio y a las interrupciones en el suministro de petróleo ruso.

Fundamentos

Las grandes petroleras comenzaron 2025 en buena forma. Empresas como ExxonMobil y Shell generan un alto flujo de caja libre, tienen poca deuda y devuelven miles de millones a los accionistas mediante recompras. Exxon evitó aumentar su deuda neta y recompró 4.800 millones de dólares en acciones solo en el primer trimestre. Shell continuó recomprando acciones a pesar de la caída de los precios de las materias primas. Los productores de bajo costo siguen siendo estables, mientras que las empresas más apalancadas como BP han reducido dividendos y ralentizado las recompras.

En general, los balances del sector son sólidos, y los rendimientos del flujo de caja libre se encuentran entre los más altos del mercado. Las valoraciones siguen siendo bajas en comparación con los índices más amplios, en parte debido a la naturaleza cíclica del sector. Los dividendos, en torno al 4-5%, siguen siendo atractivos.

No todas las empresas tienen la misma exposición. Las refinerías suelen beneficiarse cuando los precios del crudo bajan o se estabilizan debido a márgenes más amplios. Las grandes petroleras integradas, con operaciones diversificadas, están mejor protegidas de las oscilaciones del precio del petróleo. En cambio, las empresas de servicios petroleros están directamente expuestas a los recortes en el gasto de exploración y producción, y suelen sufrir rápidamente si los precios caen.

Vientos de Cola y de Frente Macroeconómicos

El mercado sigue apoyando los precios del petróleo gracias a varios factores importantes. Se espera un aumento de la demanda debido a políticas monetarias más flexibles y tasas de interés más bajas. La combinación del gasto fiscal en infraestructura y los programas de estímulo impulsará el consumo de combustible. La debilidad del dólar a principios de 2025 creó condiciones que fomentaron el consumo global de energía.

Pero también existen riesgos. En el próximo período, el crecimiento económico mundial se desacelerará, con China y Europa a la cabeza de esta caída. El mercado perderá interés en el petróleo si la demanda sigue por debajo de las expectativas. Además, cuando la inflación se estabilice, el petróleo perderá su atractivo como inversión de cobertura, ya que los costos energéticos más altos afectarán negativamente el gasto de los consumidores.

La relación entre el crecimiento económico y las decisiones de política determinará si el petróleo mantiene su papel como inversión de cobertura. El mercado volverá a su naturaleza cíclica cuando el crecimiento sea débil pero la demanda se fortalezca.

El sector energético ha quedado rezagado frente al mercado en general a pesar de sus sólidos fundamentos

Fuente: TradingView. Todos los índices son de rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 21 de octubre de 2025.

El XLE apenas ha alcanzado el punto de equilibrio en lo que va del año, mientras que el S&P 500 ha subido con fuerza. Esto sugiere que los mercados están tratando las acciones energéticas como una inversión cíclica, no como una cobertura estructural.

Riesgos

Varios riesgos clave podrían cambiar el panorama:

- Exceso de oferta: un rápido aumento de producción de la OPEP+ o del petróleo de esquisto estadounidense podría saturar el mercado.

- Desacuerdos en la OPEP+: disputas o incumplimientos de compromisos podrían alterar las expectativas de oferta.

- Choque de demanda: una desaceleración, crisis o error de política importante podría afectar fuertemente el consumo.

- Fortaleza del dólar: un dólar más fuerte encarecería el petróleo a nivel mundial, reduciendo la demanda.

- Regulación: políticas climáticas o impuestos podrían disminuir la demanda futura.

- Márgenes de refinación: una menor demanda de productos refinados podría reducir las ganancias aguas abajo incluso si el crudo se mantiene alto.

Conclusión

El petróleo aún puede actuar como cobertura en las condiciones adecuadas, especialmente cuando la inflación supera las expectativas. Pero en un entorno de recortes de tasas y crecimiento lento, su papel se vuelve más complejo. En 2025, la energía podría ser más una jugada cíclica que una cobertura estructural.

El petróleo aún puede proteger las carteras cuando los precios suben, pero en 2025, se trata tanto del “momento” como de la “tendencia”.