Los mercados se dividen: el crecimiento resiste pero la política pesa | Resumen semanal: 25 – 29 de agosto de 2025

Visión Económica

Los mercados globales atravesaron una semana volátil marcada por cambios en las expectativas de política monetaria y sorpresas geopolíticas. En EE. UU., las declaraciones de Powell en Jackson Hole fueron dovish, señalando que los riesgos se han inclinado hacia la debilidad laboral y abriendo la puerta a un recorte de tasas en septiembre. Al mismo tiempo, el Departamento de Comercio revisó el PIB del segundo trimestre al alza hasta un 3,3% anualizado, una base más firme de lo previsto. El PCE subyacente se redujo al 2,9% interanual, manteniendo la tendencia desinflacionaria incluso cuando la confianza del consumidor cayó y las contrataciones se enfriaron. En conjunto, los operadores apostaron casi un 90% a un recorte el próximo mes.

El Reino Unido parece estar en un punto de inflexión. El recorte de agosto temprano del BoE al 4,0% fue muy ajustado, y el IPC de julio en 3,7%, casi el doble del objetivo, complica el camino. El crecimiento se ha mantenido gracias a los servicios y a una demanda del consumidor estable, por lo que los mercados ahora prevén, como máximo, un pequeño recorte adicional este año. En la eurozona, el PMI compuesto de agosto subió a 51,1, el mejor en más de un año, con la manufactura volviendo a la expansión por primera vez desde 2021. El problema: la presión de precios en servicios sigue siendo persistente. La política francesa tampoco ayudó al sentimiento: un voto de confianza sorpresa del primer ministro Bayrou sacudió los bonos y añadió otra capa de incertidumbre.

China siguió rezagada a nivel mundial. Los beneficios industriales de julio cayeron por tercer mes consecutivo y los nuevos préstamos se contrajeron interanualmente por primera vez en dos décadas. Los ajustes de política, reglas de vivienda más flexibles aquí, apoyo de liquidez allá, aún no logran cambiar la confianza. Las acciones cayeron, el yuan se mantuvo cerca de mínimos de varios años y los inversores siguieron pidiendo un estímulo más contundente.

Acciones, Bonos y Materias Primas

Las acciones estuvieron contenidas. El S&P 500 retrocedió 0,2% y el Nasdaq perdió 0,3%, rompiendo una racha de tres semanas. El Dow cayó 0,3% mientras que los defensivos quedaron rezagados, y las small caps se mantuvieron planas o ligeramente positivas. El STOXX 600 de Europa cayó 1% por la política y el sentimiento débil, y el Nikkei de Japón retrocedió 0,5%. Los mercados emergentes lo hicieron peor: el MSCI EM bajó 1,5% mientras que las acciones chinas cayeron 2,7%.

Los bonos encontraron soporte. El rendimiento del bono estadounidense a 10 años cerró cerca de 4,23%, un par de puntos básicos más bajo, mientras que el a 2 años se mantuvo en torno al 3,6%. Las subastas del Tesoro atrajeron una sólida demanda a pesar del ruido político en torno a la Fed. Los Bunds subieron temprano y retrocedieron a ~2,68%; los gilts británicos se mantuvieron cerca de 4,35%.

Las materias primas se dividieron. El Brent se disparó hacia los 69 $ por temores de oferta, luego terminó prácticamente plano cerca de 68 $ al resurgir rumores de que la OPEP+ añadiría barriles. El WTI cerró apenas por encima de 64 $. El oro recibió un impulso, subiendo 1,3% hasta ~3.445 $/oz, su mejor mes desde abril, apoyado por rendimientos reales más bajos y cierta demanda de refugio.

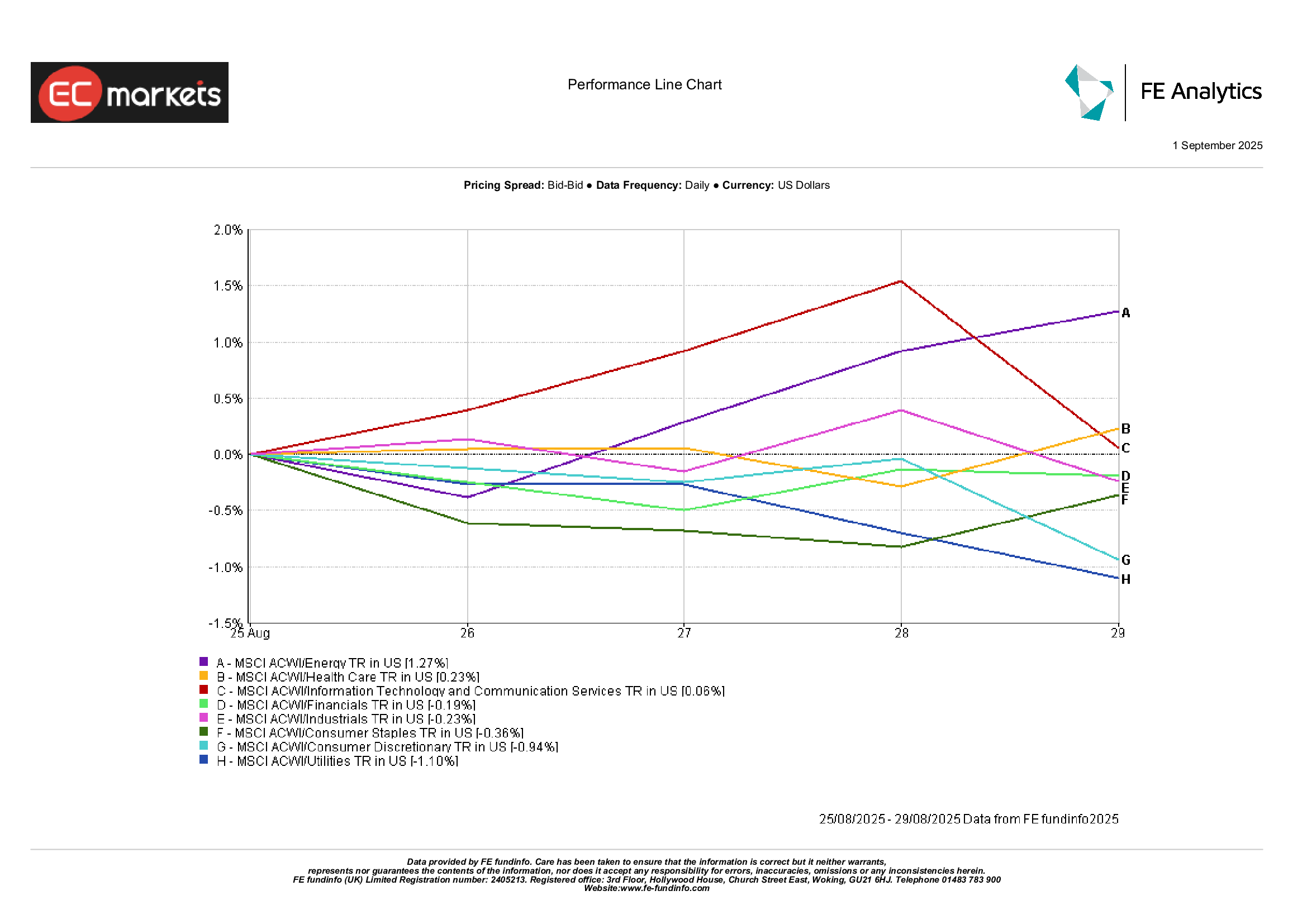

Desempeño Sectorial

El liderazgo rotó nuevamente. Energía lideró (+1,3%) con el repunte del petróleo a mitad de semana y la esperanza de que la demanda en China finalmente se estabilice. Salud subió (+0,2%) con ganancias estables y algunas actualizaciones positivas de ensayos clínicos. Tecnología y Servicios de Comunicación quedaron levemente positivos: el fuerte informe de Nvidia impulsó a los semiconductores, pero la toma de beneficios limitó el avance.

Los rezagados fueron en su mayoría defensivos y nombres vinculados al consumo. Utilities cayó 1,1% a medida que los altos rendimientos redujeron el atractivo de los dividendos. Consumo Discrecional perdió 0,9% por la exposición a China y la cautela de los minoristas. Consumo Básico retrocedió 0,4% debido a que la desaceleración de la inflación alimentaria redujo el poder de fijación de precios. Financieros e Industriales se mantuvieron cerca de plano, equilibrando un mayor NII y un sólido sector aeroespacial contra un transporte y logística más débil.

Desempeño Sectorial

Fuente: FE Analytics. Todos los índices son retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 29 de agosto de 2025.

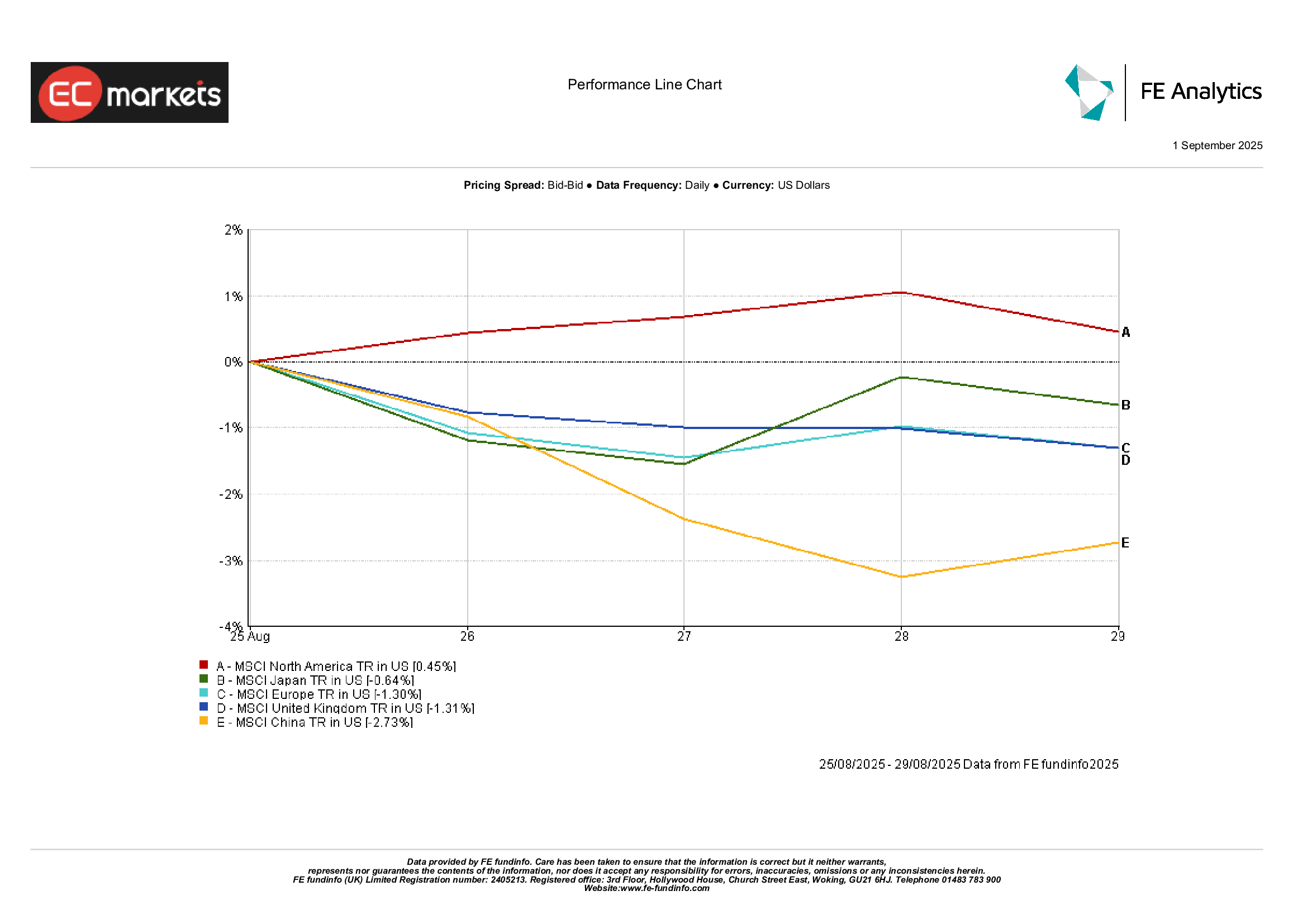

Mercados Regionales

Panorama mixto por región. Norteamérica superó al resto, con el MSCI North America Index subiendo 0,5% gracias a datos sólidos en EE. UU. y a la resiliencia tecnológica. Europa cayó 1,3% y el Reino Unido también perdió 1,3%, presionados por la política francesa y una libra más fuerte. El Nikkei de Japón retrocedió 0,6% en términos de USD a medida que el yen se fortaleció. China se rezagó con el MSCI China Index bajando 2,7% pese a los recortes de impuesto de timbre destinados a estabilizar la renta variable.

Desempeño Regional

Fuente: FE Analytics. Todos los índices son retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 29 de agosto de 2025.

Mercados de Divisas

El dólar se detuvo tras la caída de agosto. El DXY se mantuvo prácticamente plano en torno a 98. El euro osciló: primero cayó por datos débiles de oferta monetaria y luego rebotó para cerrar cerca de 1,171 $, prácticamente sin cambios en la semana. La libra también estuvo estable, cerrando en 1,351 $ (-0,2%), ya que la fortaleza del USD a mitad de semana compensó los datos decentes del Reino Unido.

El yen se mantuvo en rango: el USD/JPY probó los 148 y luego terminó cerca de 147,1 a medida que la cautela hacia el riesgo a finales de semana empujó al par a la baja. El GBP/JPY rondó 198,6, prácticamente sin cambios ya que las oscilaciones de la libra y el yen se compensaron. Las divisas de materias primas encontraron cierto impulso. El AUD se fortaleció con el petróleo y los metales; el yuan se estabilizó tras semanas de presión; la rupia recuperó parte de las pérdidas impulsadas por aranceles.

Perspectivas y la Semana Próxima

Mucho en la agenda. En EE. UU., el ISM Manufacturero llega el martes, el Beige Book a mitad de semana y las nóminas de agosto el viernes. Un informe de empleo “frío pero no débil” con salarios moderados prácticamente sellaría un recorte en septiembre; un dato fuerte podría complicarlo.

El IPC preliminar de Europa el 1 de septiembre pondrá a prueba si la inflación en servicios finalmente cede; después llegarán el desempleo y los PMI finales. El voto de confianza en Francia se avecina la semana siguiente. El Reino Unido publicará datos de vivienda y crédito al consumo, y el gobernador Bailey hablará el jueves. En Asia, los PMI oficiales y Caixin de China serán clave para cualquier señal de que la desaceleración está tocando fondo.

La OPEP+ se reúne el 4 de septiembre. Cualquier ajuste en la guía de oferta podría mover el crudo. La geopolítica sigue siendo un factor latente, desde Ucrania hasta el comercio entre EE. UU. e India. Con la estacionalidad de septiembre y el regreso de mayor liquidez, la volatilidad puede aumentar. El tono hacia fin de mes es cautelosamente optimista, pero las valoraciones elevadas dejan poco margen para decepciones.