Los mercados se equilibran entre expectativas de recorte de tasas e inquietudes sobre el crecimiento | Resumen semanal: 1–5 de diciembre de 2025

Panorama económico

Con los datos largamente retrasados finalmente publicados tras el cierre gubernamental, los inversores acogieron las señales de desaceleración de la inflación; el PCE subyacente subió solo +0.3% en septiembre. Las encuestas de sentimiento de principios de diciembre repuntaron, pero la debilidad del mercado laboral persistió. Los mercados esperan que la Fed recorte las tasas en 25 pb en la reunión del 9–10 de diciembre. El optimismo sigue siendo frágil, pero la mayoría de los operadores ahora anticipan un tercer recorte consecutivo, mientras la Fed intenta amortiguar una economía en desaceleración.

La inflación de la eurozona aumentó ligeramente hasta 2.2%, mientras que la subyacente se mantuvo cerca de 2.4%, reforzando la cautela del BCE. Los mercados esperan que no haya cambios de tasas en la reunión del 18 de diciembre. El menor crecimiento salarial y la caída de los precios de la energía sugieren una desinflación continua, dando margen a los responsables de política. En el Reino Unido, el Banco de Inglaterra mantuvo las tasas en 4.00% tras una votación estrecha de 5 a 4. La inflación de octubre fue de 3.8%, y el nuevo presupuesto del canciller Reeves incluye aumentos de impuestos para controlar la deuda, lo que podría abrir espacio para recortes de tasas a principios de 2026. El crecimiento sigue siendo débil, con el desempleo cerca del 5%.

La economía china mostró nuevos signos de tensión, con una caída en la actividad manufacturera y empresas reduciendo empleo e inventarios. Las exportaciones mejoraron ligeramente gracias a un mejor tono comercial entre EE. UU. y China, pero la demanda interna permaneció débil. Los mercados observan ahora la próxima conferencia económica en busca de señales de estímulo. El banco central mantiene las tasas estables, pero añade liquidez. Mientras tanto, el banco central de Japón sorprendió con un giro restrictivo, insinuando una posible subida de tasas, subrayando el contraste entre la relajación china y el endurecimiento japonés.

Las conversaciones de alto el fuego en Ucrania cobraron tracción, con posibles implicaciones para los mercados energéticos. Las tensiones en el estrecho de Taiwán permanecieron calmadas, y la OPEP+ optó por mantener los niveles actuales de producción, ayudando a estabilizar los precios del petróleo. En general, las condiciones macroeconómicas mejoran de forma modesta, aunque persisten las preocupaciones sobre el crecimiento.

Renta variable, bonos y materias primas

La renta variable global cayó la semana pasada debido a que los inversores redujeron su exposición a valoraciones estiradas, para luego subir de forma moderada. El S&P 500 sumó +0.3%, encadenando su segunda semana de ganancias, y el Nasdaq sobresalió con +0.8%, gracias a la fortaleza tecnológica y el retorno del apetito por el riesgo. El STOXX Europe 600 permaneció plano (+0.4%), mientras el DAX alemán avanzó +0.8% por buenos datos fabriles. El FTSE 100 retrocedió alrededor de –0.5%, lastrado por la fortaleza de la libra y la cautela tras el presupuesto. El Nikkei 225 de Japón terminó ligeramente al alza (+0.5%), pese a un retroceso tardío por los anuncios del BoJ. Las acciones chinas se recuperaron tras pérdidas a mitad de la semana, impulsadas por el optimismo tecnológico y expectativas de estímulos.

Los mercados de bonos estuvieron divididos. Los rendimientos del bono estadounidense a 10 años rondaron el 4.13%, mientras los de 2 años se mantuvieron cerca de 3.56%, con un recorte de la Fed mayormente descontado. Los Bunds alemanes y los Gilts británicos permanecieron estables mientras el BCE y el BoE se mantuvieron cautos. El foco estuvo en Japón: los rendimientos de los JGB se dispararon a máximos de varios años después de que el BoJ señalara un posible aumento de tasas. El repunte de rendimientos provocó deshaces de carry trade y volatilidad del yen, fomentando compras de refugio en otros lugares.

Las materias primas divergieron. El Brent repuntó a ~64 dólares tras tocar 62 dólares a comienzos de la semana, con la OPEP+ manteniendo los recortes de suministro. El WTI se sostuvo por encima de 60 dólares. El oro rondó los 4,200 dólares/onza, plano en la semana, mientras la plata subió +2% hasta 58.4 dólares/onza.

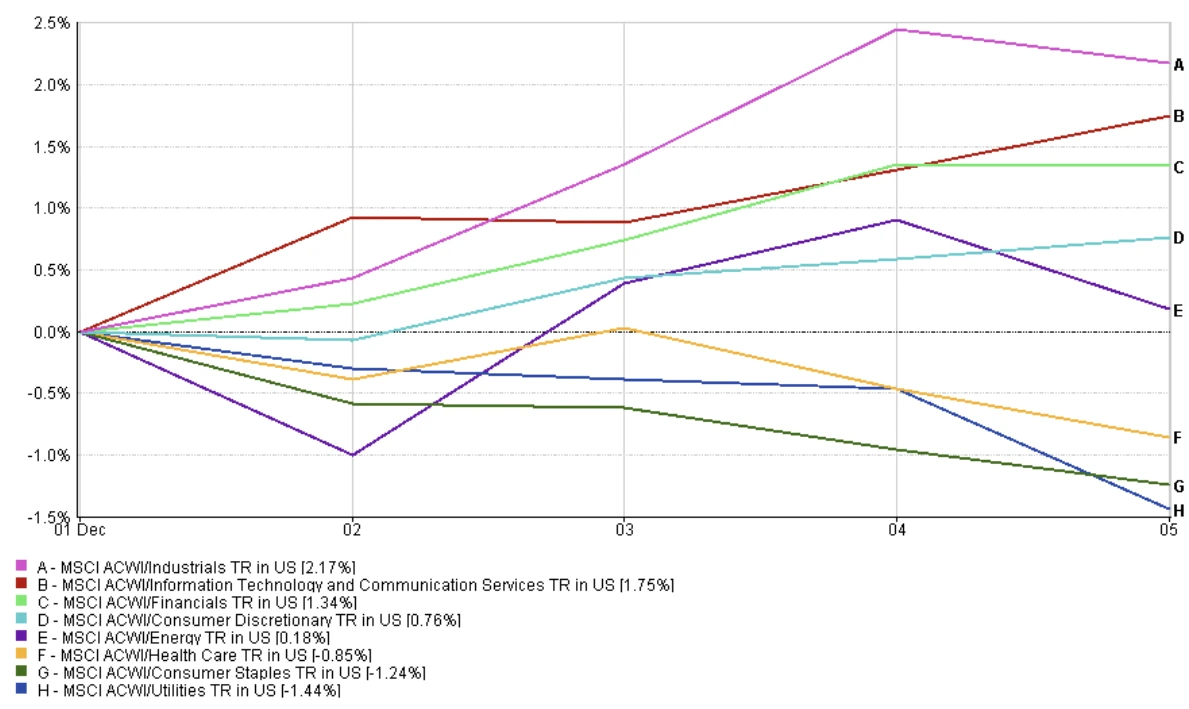

Comportamiento sectorial

El liderazgo sectorial volvió a los valores de crecimiento y cíclicos. Tecnología de la información (+1.75%), industriales (+2.17%) y finanzas (+1.34%) encabezaron las subidas, apoyadas por expectativas de recorte de tasas y fortaleza en fabricantes de chips y software. Consumo discrecional subió +0.76%, con un repunte moderado. Energía avanzó solo +0.18% pese a la recuperación del petróleo al final de la semana.

Los sectores defensivos tuvieron peor desempeño. Servicios públicos (-1.44%) y consumo básico (-1.24%) fueron los peores, ya que los inversores rotaron fuera de sectores sensibles a los rendimientos. Salud cayó -0.85%, menos que el 2–3% sugerido previamente.

En general, el apetito de los inversores favoreció nombres de mayor beta a medida que los rendimientos se estabilizaron y mejoró el sentimiento de riesgo.

Comportamiento sectorial

Fuente: FE Analytics. Todos los índices rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 5 de diciembre de 2025.

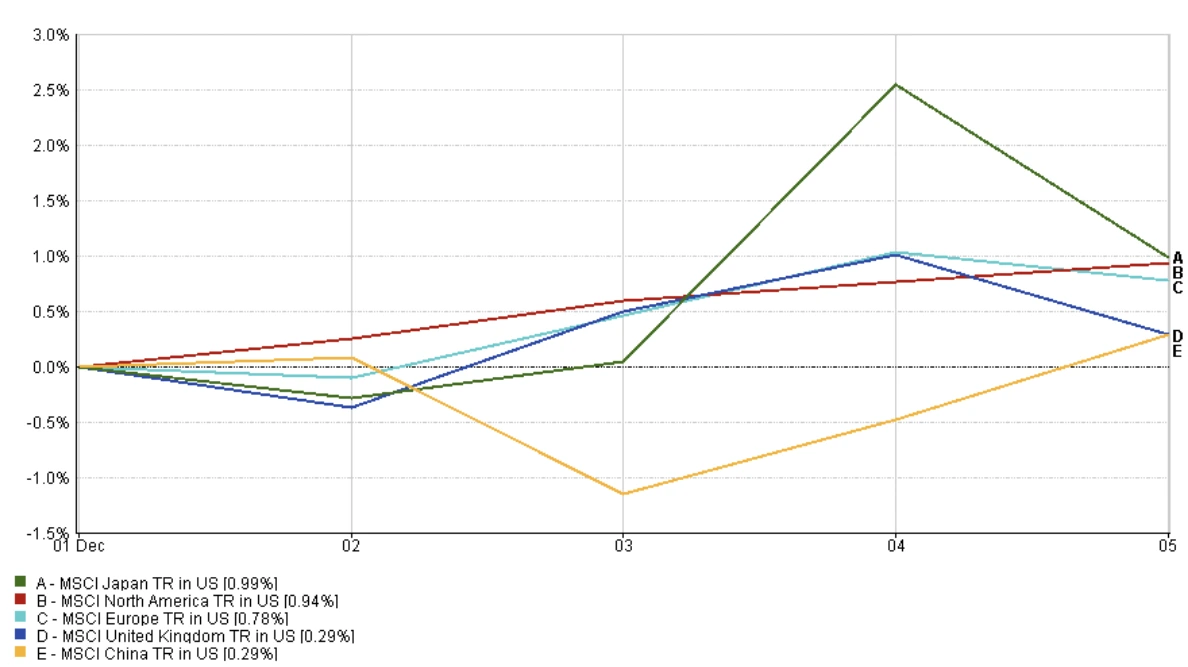

Mercados regionales

La renta variable regional registró ganancias amplias pero modestas. Japón lideró (+0.99%) en medio de la debilidad del yen y un BoJ moderado. Norteamérica le siguió de cerca (+0.94%) con fuerte impulso tecnológico. Europa subió +0.78%, mientras el Reino Unido avanzó +0.29%, contradiciendo sugerencias anteriores de bajo rendimiento. China también ganó +0.29%, reflejando una recuperación tardía tras pérdidas a mitad de semana.

En general, el impulso de la renta variable global mejoró, liderado por Japón y EE. UU., mientras el Reino Unido y China registraron retornos más pequeños pero positivos.

Comportamiento regional

Fuente: FE Analytics. Todos los índices rendimiento total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 5 de diciembre de 2025.

Mercados de divisas

El dólar se debilitó aún más, con el DXY cayendo a 99.0 (su nivel más bajo desde principios de 2024) a medida que los operadores descontaron un recorte en diciembre por parte de la Fed. El euro subió a 1.16 dólares, ayudado por diferenciales de tasas más estrechos y un respaldo por superávit. La libra repuntó hacia la zona media de 1.24 dólares, impulsada por el ajuste fiscal y la especulación sobre un recorte del BoE. El yen se fortaleció, revirtiendo meses de debilidad en medio de señales restrictivas del BoJ, provocando deshaces de carry trade en yenes.

Perspectivas y la próxima semana

Los mercados se centran ahora en la reunión del 9–10 de diciembre de la Fed, donde se espera ampliamente un recorte de 25 pb. La orientación del presidente Powell será crucial. ¿Sugerirá más estímulos en 2026 o adoptará un tono más cauteloso? Los próximos datos, retrasados por el cierre, podrían influir en el sentimiento. El informe de empleo de noviembre y las ventas minoristas de octubre/noviembre ofrecerán información sobre el mercado laboral y la fortaleza del consumidor. El IPC de noviembre será especialmente relevante; una lectura débil podría consolidar expectativas acomodaticias.

A nivel global, las miradas también se dirigen a las reuniones del BoE y el BCE del 18 de diciembre. El BoE enfrenta la posibilidad de un recorte, dependiendo de los próximos datos de crecimiento e inflación del Reino Unido. Se espera que el BCE mantenga las tasas, pero podría reconocer que la inflación se acerca al objetivo, insinuando recortes en 2026.

Otros factores a seguir: resultados empresariales, reacción del precio del petróleo a la política de producción de la OPEP+, conversaciones de alto el fuego en Ucrania y el seguimiento comercial entre EE. UU. y China. La libra y los gilts podrían reaccionar a cualquier oposición al presupuesto del Reino Unido. La especulación sobre un nuevo presidente de la Fed, se rumorea Kevin Hassett, ha comenzado a empinar la curva estadounidense. Con la renta variable cerca de máximos y los rendimientos bajos, los inversores se preparan para una semana clave que podría validar o desafiar la tesis del “aterrizaje suave”.