El empleo se enfría, China lastra y el oro brilla | Resumen semanal: 1–5 de septiembre de 2025

Panorama económico

Septiembre comenzó con los inversores sopesando datos más débiles, bancos centrales cautos y riesgos geopolíticos persistentes.

En EE. UU., el informe de empleo de agosto marcó el tono. Las nóminas aumentaron en 165,000, por debajo de las expectativas, mientras que el desempleo subió a 4.3%, el nivel más alto desde 2023. Los salarios se desaceleraron al 3.9% interanual, lo que apunta a una moderación de las presiones inflacionarias pero también a una menor demanda de mano de obra. La manufactura se mantuvo en contracción en 47.8 en el índice ISM, aunque los servicios se sostuvieron en 52.7. Junto con los comentarios dovish de Powell en Jackson Hole, los datos reforzaron las apuestas por un recorte de la Fed en septiembre.

El Reino Unido afronta su propio punto de inflexión. El recorte de agosto del BoE hasta 4.0% fue una decisión ajustada, y el gobernador Bailey pidió cautela para no moverse demasiado rápido. La inflación se mantuvo elevada en 3.7%, con un crecimiento salarial aún fuerte. El PMI de servicios cayó a 50.5, lo que sugiere una desaceleración del impulso, pero los datos de vivienda y crédito al consumo mostraron resiliencia, manteniendo a la libra estable. El mercado ahora prevé un recorte adicional más adelante este año.

En la zona euro, el panorama fue mixto. El IPC de agosto bajó a 2.1%, mostrando avances en la desinflación, mientras el PMI compuesto se mantuvo en 51.0. Aun así, los pedidos de fábrica alemanes decepcionaron y la política francesa sacudió el sentimiento, ya que el primer ministro Bayrou enfrentó una moción de confianza, lo que inquietó a los bonos y avivó preocupaciones fiscales.

China volvió a rezagarse. Los PMI siguieron débiles, los servicios se enfriaron y las medidas de estímulo no lograron levantar la confianza. El yuan rondó mínimos de varios años, las acciones cayeron y la India también se vio presionada tras los nuevos aranceles de EE. UU. que golpearon a los mercados.

Acciones, bonos y materias primas

Las acciones tuvieron una semana agitada. En EE. UU., el S&P 500 cedió 0.3% y el Nasdaq 0.4%, poniendo fin a una racha de tres semanas al alza. El Dow quedó plano, con la fortaleza de los cíclicos compensando la debilidad de los defensivos. Los datos de nóminas más suaves impulsaron las expectativas de recorte de tasas, pero también avivaron el temor de que la economía se esté desacelerando más rápido de lo previsto.

Europa quedó rezagada. El STOXX 600 cayó 1.1%, lastrado por bancos e industriales, mientras el FTSE 100 perdió 0.9% ante una libra más fuerte que pesó sobre exportadores y minoristas. El Nikkei de Japón bajó 0.7% al apreciarse el yen. China retrocedió pese a nuevos cambios de política, dejando a los mercados emergentes en terreno negativo.

Los bonos registraron una demanda estable. El rendimiento del Treasury a 10 años cayó nueve puntos básicos hasta 4.14%, mientras el 2 años retrocedió a 3.53%. La sólida demanda en las subastas subrayó el atractivo refugio de los Treasuries pese al ruido político. Los gilt del Reino Unido bajaron a 4.28% a medida que los inversores redujeron sus apuestas de relajación del BoE.

Las materias primas mostraron divergencias. El Brent tocó $69 antes de terminar 1.2% arriba cerca de $68.5; el WTI cerró en $64.7. Y el oro extendió su repunte, +1.5% hasta $3,495/oz.

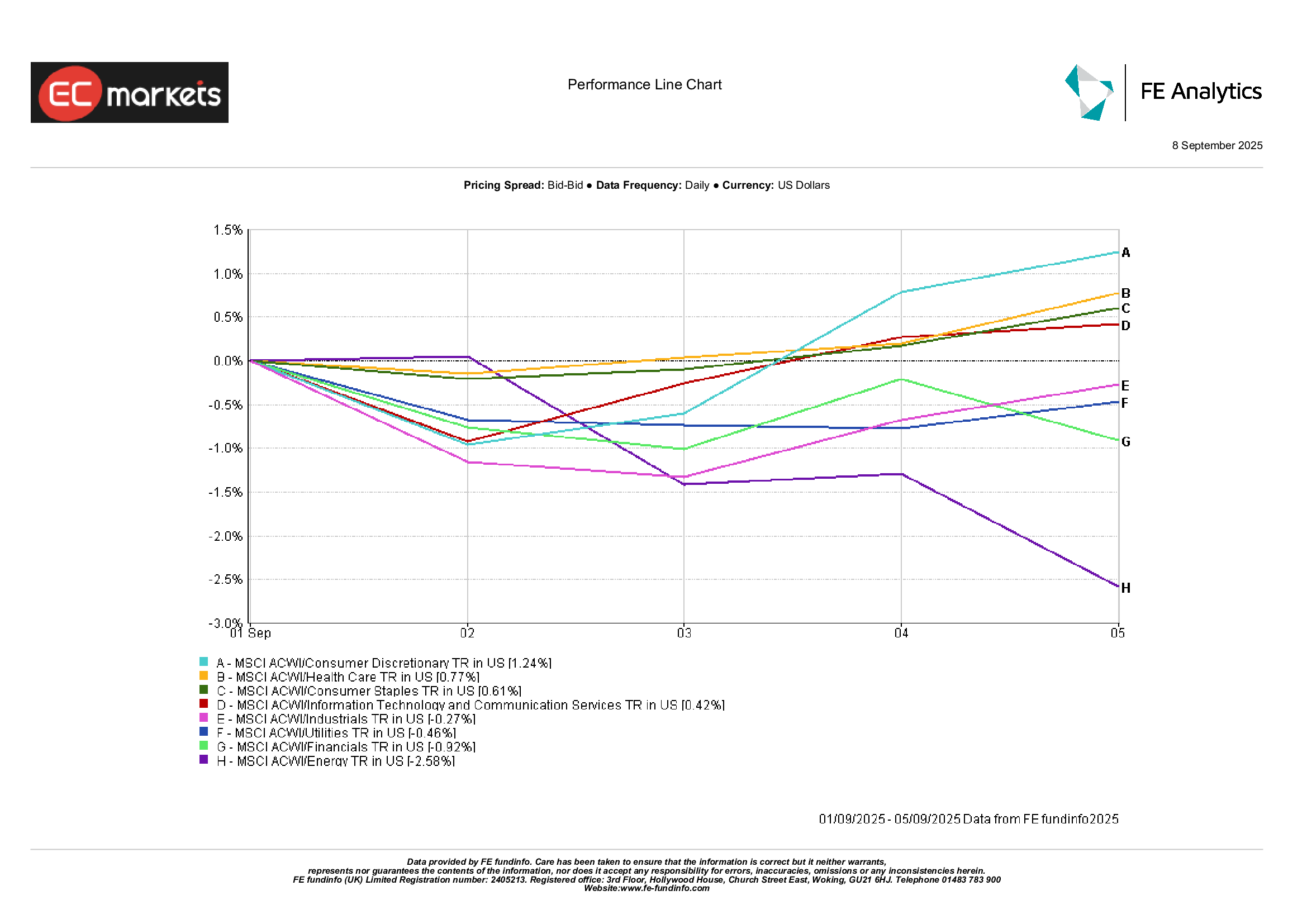

Desempeño sectorial

El liderazgo sectorial volvió a rotar.

Consumo discrecional encabezó las subidas, +1.2% por unos sólidos resultados minoristas en EE. UU. y la expectativa de que los hogares soporten costos de endeudamiento más altos. Salud siguió con un alza de 0.8%, impulsada por actualizaciones positivas de ensayos y su perfil de refugio con crecimiento. Consumo básico ganó 0.6% a medida que los productores de alimentos entregaron resultados estables.

En el lado negativo, Energía cayó 2.6% pese al repunte final del petróleo, ya que persistieron las dudas sobre la durabilidad de la demanda. Utilities perdió 0.5% con los mayores rendimientos restando atractivo a los dividendos. Industriales retrocedió 0.3%, arrastrado por logística y transporte, aunque aeroespacial se mantuvo resiliente.

El patrón semanal mostró una división: las compañías orientadas al consumidor superaron, mientras que energía y los defensivos tradicionales se quedaron atrás.

Fuente: FE Analytics. Todos los índices en rentabilidad total en USD. Las rentabilidades pasadas no son un indicador fiable de resultados futuros. Datos a 5 de septiembre de 2025.

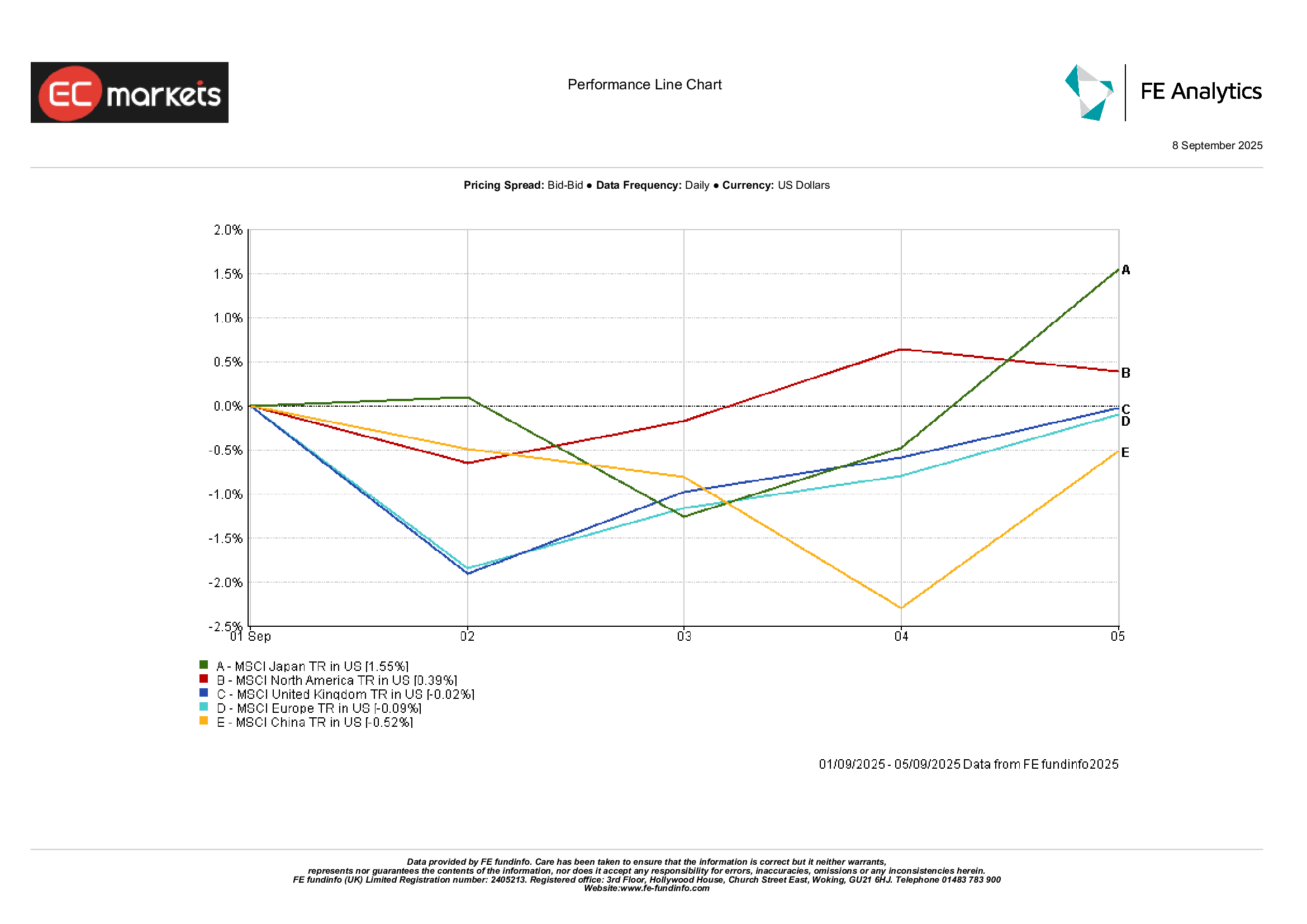

Mercados regionales

Los movimientos regionales dibujaron un panorama variado.

Japón superó, con MSCI Japan +1.6% por la fortaleza del yen y la mejora del sentimiento corporativo. Norteamérica también logró avances, con MSCI +0.4% gracias a la resiliencia de los datos de EE. UU. Europa rezagó: MSCI Europe -0.1% y el Reino Unido -0.02%, ambos lastrados por la política y una divisa más fuerte. China siguió como el mercado principal más débil, con MSCI China -0.5% ante el escepticismo de los inversores sobre las medidas de política graduales.

Fuente: FE Analytics. Todos los índices en rentabilidad total en USD. Las rentabilidades pasadas no son un indicador fiable de resultados futuros. Datos a 5 de septiembre de 2025.

Mercados de divisas

El dólar cedió algo de terreno, con el índice DXY -0.3% a 97.8 tras el informe de nóminas más débil que reforzó las apuestas de recorte de la Fed. EUR/USD terminó plano en 1.171, moviéndose entre 1.164 y 1.172, ya que el avance en la desinflación compensó los anteriores datos débiles de oferta monetaria. GBP/USD cerró cerca de 1.354, apenas -0.2%, con datos británicos estables que equilibraron las oscilaciones del dólar.

El yen encontró apoyo, con USD/JPY bajando de 148.5 a 148.2 a medida que los menores rendimientos en EE. UU. favorecieron la demanda refugio. GBP/JPY subió, cerrando justo por encima de 200 por primera vez desde 2016, alrededor de +0.7% por la fortaleza relativa de la libra. Las divisas ligadas a materias primas lo hicieron mejor: AUD/USD sumó 0.4% junto a un petróleo y metales más firmes; el yuan se estabilizó tras medidas del PBoC, mientras la rupia se mantuvo débil cerca de mínimos de tres semanas.

Perspectivas y la semana que viene

De cara a la próxima semana, la agenda viene cargada. En EE. UU., el IPC del miércoles y el IPP del jueves serán los grandes protagonistas, mostrando si la desinflación sigue en curso. Las ventas minoristas y la confianza de Michigan completarán el panorama del consumidor. Con la reunión de la Fed a la vuelta de la esquina, cada dato será observado de cerca.

En Europa, se publicarán actualizaciones de PIB e inflación, mientras la política permanece en el foco con la inminente votación de confianza en Francia. El Reino Unido divulgará datos de vivienda y gasto, y los inversores vigilarán si aparecen grietas en la resiliencia de los hogares.

En Asia, China publicará cifras de comercio y crédito, que podrían confirmar la desaceleración o mostrar indicios de estabilización. Japón difundirá pedidos de maquinaria y el resumen de opiniones del BoJ ofrecerá otra oportunidad para calibrar cualquier cambio de tono.

En el frente de materias primas, la reunión de la OPEP+ será clave, ya que el mercado busca claridad sobre la oferta del cuarto trimestre. Los riesgos geopolíticos siguen latentes: desde Ucrania hasta las disputas comerciales entre EE. UU. e India.

Con la estacionalidad de septiembre y el regreso de mayores volúmenes de negociación, la volatilidad podría aumentar. Los inversores encaran la mitad del mes con optimismo cauteloso, pero con valoraciones ya exigentes, cualquier sorpresa podría provocar movimientos más bruscos.