Los datos se suavizan; la política se mantiene: un mercado inclinado hacia la calidad | Resumen semanal: 9–13 de febrero de 2026

Panorama económico

Fue una semana que recompensó la paciencia. En EE. UU., el IPC de enero subió un 0,2 % intermensual y un 2,4 % interanual; una lectura más suave que señala que la desinflación sigue en curso. El informe de empleo, publicado a mitad de semana en lugar del viernes, apuntó a una desaceleración sin colapso, manteniendo la atención en hasta qué punto pueden aliviarse los precios antes de que el crecimiento se enfríe. Estas señales empujaron a la baja los rendimientos de los bonos y estabilizaron el sentimiento de riesgo general.

En el Reino Unido, el BoE mantuvo el tipo bancario en el 3,75 % con una votación ajustada de 5-4, recordando que la política se está acercando a los recortes si la desinflación persiste hasta la primavera. En toda la zona euro, el BCE también se mantuvo firme y reiteró su enfoque dependiente de los datos y reunión por reunión, dejando la tasa de depósito en el 2,00 % y evitando compromisos previos.

En resumen, un IPC más frío y unos bancos centrales pacientes enmarcaron la semana y dieron forma a lo que siguió en los distintos activos. Los menores rendimientos favorecieron a los sectores defensivos y a otras exposiciones sensibles a los tipos; las divisas se mantuvieron en gran medida dentro de rangos bajo la postura de “esperar a los datos”; y las materias primas operaron en el equilibrio entre una inflación más suave y los titulares cambiantes sobre la oferta. El efecto neto: un mercado que se mueve de forma selectiva más que direccional, recompensando la calidad, la visibilidad y un posicionamiento sensato por encima de apuestas macro audaces.

Acciones, bonos y materias primas

Las acciones derivaron más que cargaron, con los índices estadounidenses desvaneciéndose hacia el cierre mientras los inversores sopesaban una inflación más suave frente a las dudas persistentes sobre la durabilidad de los beneficios.

Los tipos hicieron lo que suele ocurrir cuando la inflación se enfría: el rendimiento del Treasury a 10 años se relajó hacia ~4,04 % el viernes, en línea con la sorpresa del IPC y un modesto aumento en la valoración de recortes de tipos más adelante este año. La curva también se empinó ligeramente al alza (bull-steepening), ya que los rendimientos a dos años cayeron más que los del tramo a 10 años, reflejando un suave cambio en las expectativas hacia una relajación de la Fed a mitad de año, incluso mientras los responsables mantienen la opcionalidad; eso ayudó a amortiguar a los segmentos de renta variable sensibles a la duración.

Las materias primas contaron una historia en dos partes. El petróleo se mantuvo estable a la baja, con el Brent en torno a 67–68 $ y el WTI cerca de 63 $, mientras los operadores sopesaban la narrativa de un posible aumento de producción de la OPEP+ frente a una inflación que se modera y señales de amplia oferta; ambos referentes iban camino de pequeñas caídas semanales. Por el lado de la oferta, los datos spot de la EIA hasta mediados de semana mostraron precios de referencia retrocediendo tras ganancias iniciales, coherentes con inventarios holgados, mientras que los cierres del viernes dejaron al Brent cerca de −0,6 % y al WTI alrededor de −1,2 % en la semana. El oro, en cambio, se fortaleció hacia el nivel de los 5.000 $ a medida que bajaban los rendimientos y se debilitaba la fortaleza del dólar.

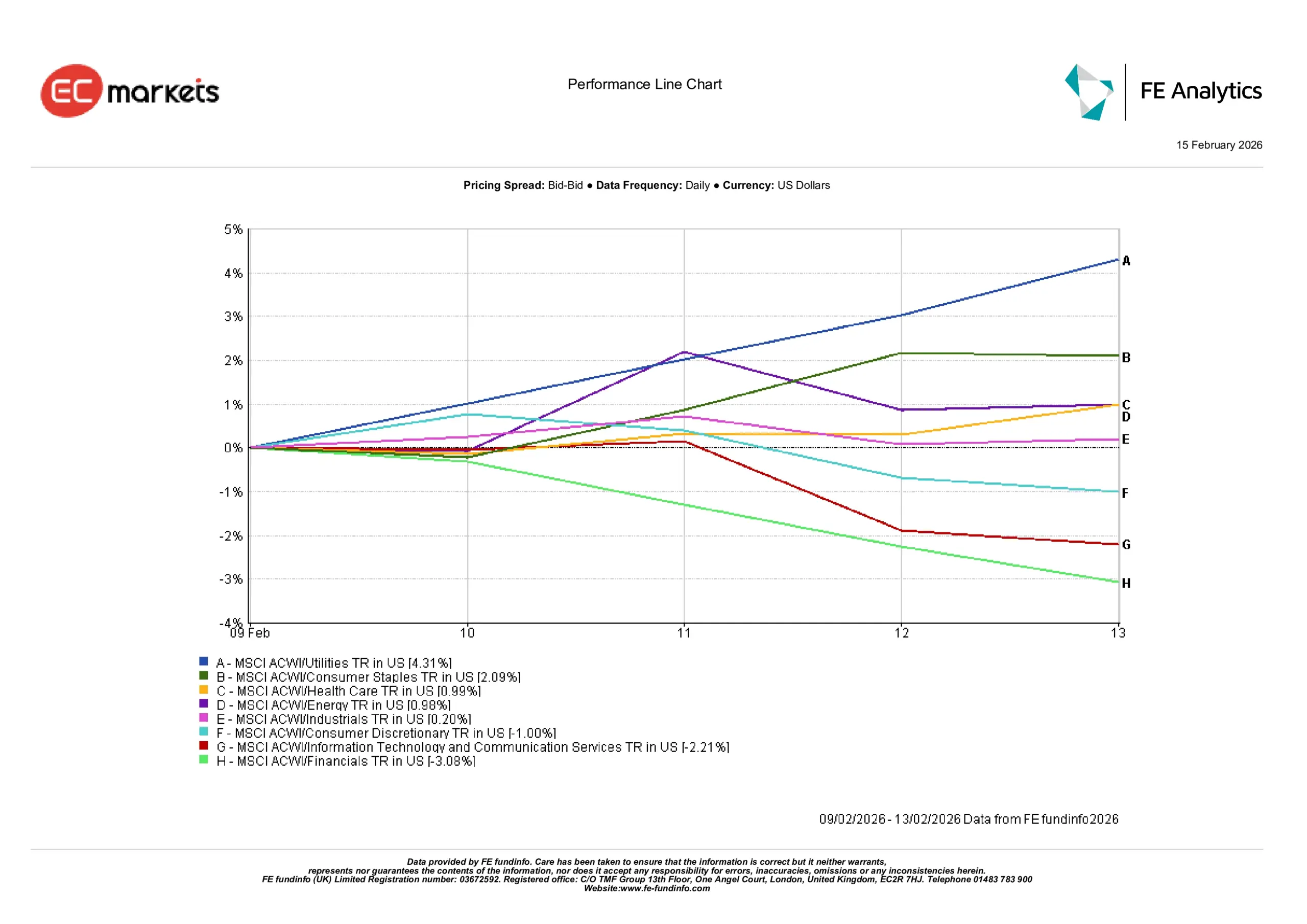

Rendimiento sectorial

Causa y efecto fueron claros: la caída de los rendimientos y el tono de política más calmado canalizaron flujos hacia la resiliencia y lejos de la ciclicidad.

Servicios públicos (+4,31 %) fueron los claros destacados de la semana, ayudados por la caída de los rendimientos y el atractivo simple de beneficios estables y fiables. Bienes de consumo básico (+2,09 %) y Salud (+0,99 %) también se beneficiaron de ese telón de fondo más tranquilo, ya que los inversores se inclinaron hacia sectores que suelen aguantar cuando el panorama macro se siente algo incierto.

En el otro lado, el sector financiero (-3,08 %) tuvo dificultades a medida que los menores rendimientos erosionaron las expectativas de beneficios, mientras que Tecnología de la información y Servicios de comunicación (-2,21 %) se enfriaron tras una fuerte racha, con los inversores haciendo una pausa para reevaluar valoraciones tras el IPC. Energía (+0,98 %) e Industriales (+0,20 %) quedaron en un punto intermedio, atrapados entre precios del petróleo más suaves y una perspectiva de crecimiento aún selectiva. Consumo discrecional (-1,00 %) también quedó rezagado, reflejando un tono más desigual en las señales de gasto de los hogares.

En conjunto, la semana recompensó la estabilidad: los sectores ligados a la solidez y al flujo de caja se mantuvieron firmes, mientras que las áreas más sensibles al crecimiento sintieron la presión de las expectativas cambiantes.

Rendimiento sectorial

Fuente: FE Analytics. Todos los índices son rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 13 de febrero de 2026.

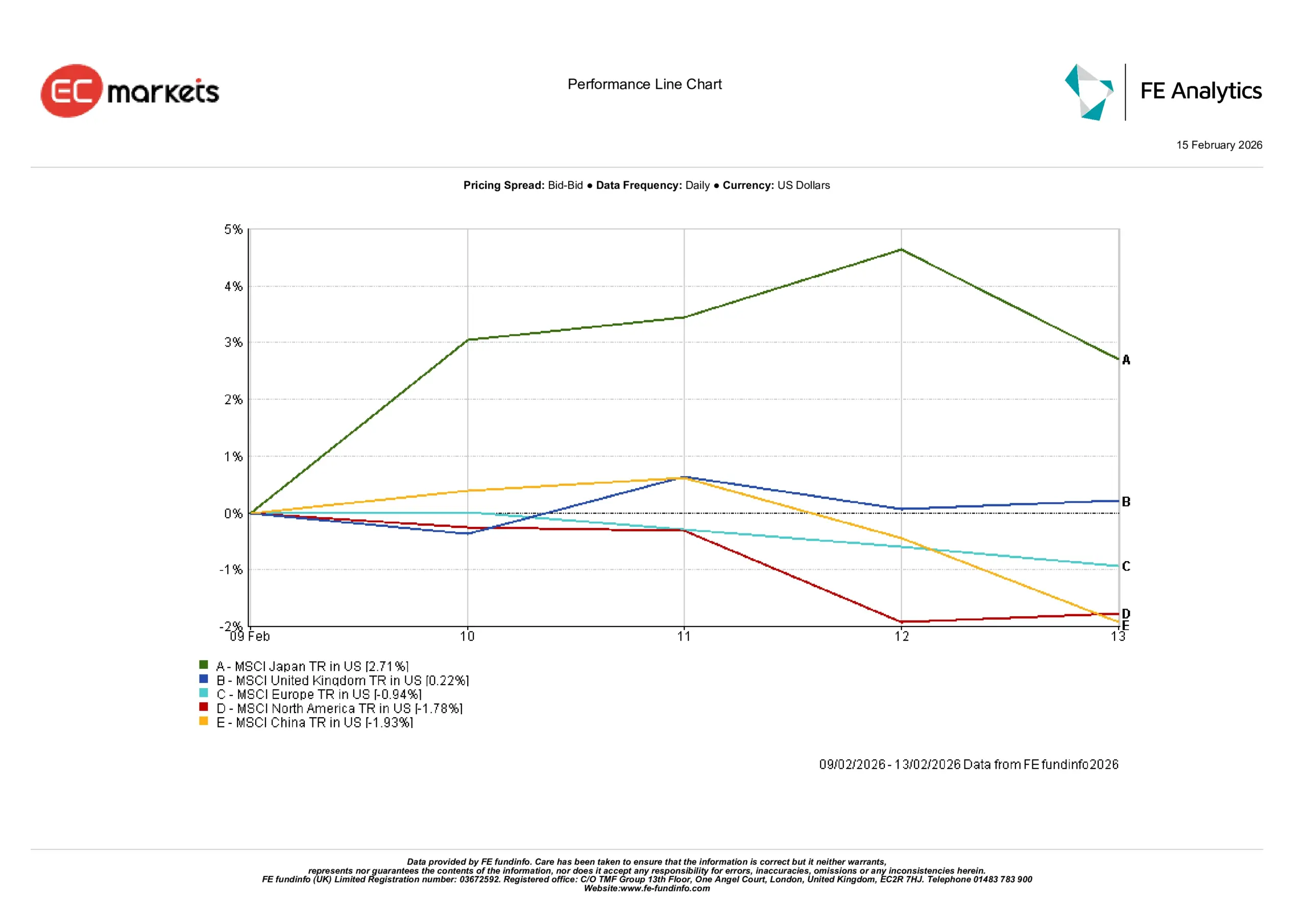

Mercados regionales

Los mercados regionales contaron una historia similar de selectividad.

Japón (+2,71 %) lideró el grupo, ya que los inversores buscaron oportunidades más allá del abarrotado espacio de mega-caps estadounidenses, con un yen aún débil dando un impulso adicional a los exportadores. El Reino Unido (+0,22 %) también avanzó ligeramente, apoyado por el tono medido del BoE y la inclinación del FTSE hacia generadores de ingresos globales. Europa (+0,04 %) estuvo prácticamente plana tras los mensajes estables del BCE, mientras que Norteamérica (-1,78 %) reflejó el tono más suave de la renta variable estadounidense. China (-1,93 %) siguió siendo un lastre, reforzando la idea de que los inversores prefieren una exposición selectiva en mercados emergentes en lugar de asumir riesgos de forma generalizada.

Rendimiento regional

Fuente: FE Analytics. Todos los índices son rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 13 de febrero de 2026.

Mercados de divisas

El FX reflejó el guion macro. El EUR/USD se mantuvo cerca de 1,187 hasta el viernes tras la pausa del BCE y su orientación dependiente de los datos; la estabilidad del par encajó con una semana de más confirmación que sorpresa. El GBP/USD consolidó alrededor de 1,365 después de la votación ajustada del BoE, con la libra a la espera de los próximos datos de inflación y salarios.

Los diferenciales de tipos llevaron la voz cantante en los cruces con el yen: el USD/JPY se relajó hacia ~152,7 junto con los menores rendimientos de EE. UU., y el GBP/JPY se asentó cerca de ~208,4, aún elevado según estándares históricos pero por debajo de los máximos recientes. Estas corrientes cruzadas se conectan directamente con el movimiento de los Treasuries y con la postura paciente del BoE.

Perspectivas y la semana por delante

La próxima semana probablemente estará determinada menos por sorpresas en los titulares y más por cómo los mercados interpreten la calidad de los datos ahora que la inflación ha mostrado señales de enfriamiento. Con la economía estadounidense aún asimilando un IPC más suave y una señal laboral más estable, el foco pasa a si esta desinflación de comienzos de año puede ampliarse sin socavar la actividad. Ese equilibrio —enfriarse sin romperse— dictará en gran medida cuánto margen sienten los responsables para inclinarse realmente hacia la relajación a medida que nos acerquemos a la primavera.

Para el Reino Unido y la zona euro, las próximas cifras de inflación y salarios adquieren mayor importancia después de que tanto el BoE como el BCE entregaran pausas cautelosas. Los inversores buscarán evidencias de que la inflación de servicios se está moderando de un modo que justifique el sesgo más dovish implícito en la comunicación reciente. Si los datos acompañan, los mercados podrían empezar a poner en precio una senda más clara hacia recortes de tipos, incluso si los bancos centrales siguen insistiendo en que las decisiones continúan siendo estrictamente dependientes de los datos.

En los mercados en general, el tono probablemente se mantenga selectivo más que direccional. Los rendimientos más bajos ya han dado algo de oxígeno a los segmentos sensibles a los tipos, pero la resiliencia de los beneficios y la fortaleza de los balances seguirán guiando las asignaciones más que las narrativas macro por sí solas. En materias primas, el tira y afloja entre una inflación que se estabiliza y unas expectativas de oferta cambiantes debería mantener la volatilidad elevada pero contenida, ofreciendo oportunidades más que una tendencia clara.