الأسواق تتوازن بين آمال خفض الفائدة ومخاوف النمو | الموجز الأسبوعي: 1–5 ديسمبر 2025

نظرة اقتصادية عامة

مع صدور البيانات المتأخرة بعد انتهاء الإغلاق الحكومي، رحّب المستثمرون بإشارات تباطؤ التضخم؛ حيث ارتفع مؤشر نفقات الاستهلاك الشخصي الأساسي بنسبة +0.3% فقط في سبتمبر. ارتفعت مؤشرات الثقة في أوائل ديسمبر بشكل طفيف، لكن ضعف سوق العمل استمر. تتوقع الأسواق أن يقوم الاحتياطي الفيدرالي بخفض أسعار الفائدة بمقدار 25 نقطة أساس خلال اجتماع 9–10 ديسمبر. لا يزال التفاؤل هشًّا، لكن أغلب المتداولين يتوقعون الآن خفضًا ثالثًا متتاليًا بينما يسعى الفيدرالي لدعم اقتصاد يتباطأ.

ارتفع التضخم في منطقة اليورو إلى 2.2% مع بقاء التضخم الأساسي بالقرب من 2.4%، مما يعزز نهج الحذر لدى البنك المركزي الأوروبي. وتتوقع الأسواق عدم تغيير الفائدة في اجتماع 18 ديسمبر. تباطؤ نمو الأجور وانخفاض أسعار الطاقة يشيران إلى استمرار تراجع التضخم، مما يمنح صانعي السياسات مساحة إضافية. في المملكة المتحدة، أبقى بنك إنجلترا أسعار الفائدة عند 4.00% بعد تصويت متقارب (5 مقابل 4). بلغ معدل التضخم في أكتوبر 3.8%، ويتضمن الميزانية الجديدة للمستشار ريفز زيادات ضريبية للحد من الدين، مما قد يفتح المجال لخفض الفائدة في أوائل 2026. ويظل النمو ضعيفًا مع بطالة قريبة من 5%.

أظهرت اقتصاد الصين إشارات جديدة للضغط، مع تراجع النشاط الصناعي وتقليص الشركات للعمالة والمخزونات. تحسنت الصادرات قليلًا بفضل تحسن نبرة التجارة بين الولايات المتحدة والصين، لكن الطلب المحلي ظل ضعيفًا. تترقب الأسواق المؤتمر الاقتصادي المقبل بحثًا عن إشارات تحفيز. ويبقي البنك المركزي أسعار الفائدة دون تغيير مع زيادة السيولة. وفي المقابل، فاجأ بنك اليابان بتحول نحو لهجة متشددة، ملمّحًا إلى احتمال رفع الفائدة، وهو ما يعكس التباين بين التيسير في الصين والتشديد في اليابان.

شهدت محادثات وقف إطلاق النار في أوكرانيا تقدمًا، ما قد يؤثر على أسواق الطاقة. بقيت توترات مضيق تايوان هادئة، بينما اختارت أوبك+ الإبقاء على مستويات الإنتاج الحالية، الأمر الذي ساعد على استقرار أسعار النفط. إجمالًا، تتحسن الأوضاع الاقتصادية بشكل معتدل، رغم استمرار مخاوف النمو.

الأسهم والسندات والسلع

انخفضت الأسهم العالمية الأسبوع الماضي مع قيام المستثمرين بتقليص تعرضهم للمستويات المرتفعة من التقييمات، قبل أن ترتفع بشكل طفيف. ارتفع مؤشر S&P 500 بنسبة +0.3% مسجلاً ثاني مكسب أسبوعي، وتفوق مؤشر ناسداك بارتفاع +0.8% بفضل قوة قطاع التكنولوجيا وعودة شهية المخاطرة. استقر مؤشر STOXX Europe 600 (+0.4%)، بينما ارتفع مؤشر داكس الألماني +0.8% مدعومًا ببيانات مصانع قوية. تراجع مؤشر FTSE 100 البريطاني بحوالي –0.5% متأثرًا بقوة الجنيه الاسترليني والحذر ما بعد الميزانية. أنهى مؤشر نيكاي الياباني مرتفعًا قليلًا (+0.5%) رغم تراجع متأخر بسبب صدمة بنك اليابان. انتعشت الأسهم الصينية بعد خسائر منتصف الأسبوع بدعم التفاؤل التكنولوجي وتوقعات التحفيز.

شهدت أسواق السندات تباينًا. ظل العائد على السندات الأمريكية لأجل 10 سنوات قرب 4.13%، في حين استقر عائد السنتين عند حوالي 3.56%، مع تسعير خفض الفائدة بالكامل تقريبًا. بقيت السندات الألمانية والبريطانية مستقرة مع استمرار حذر البنك المركزي الأوروبي وبنك إنجلترا. وتركزت الأنظار على اليابان: حيث قفزت عوائد السندات الحكومية اليابانية إلى أعلى مستوياتها منذ سنوات بعد إشارة بنك اليابان إلى رفع محتمل. وأدى ذلك إلى عمليات فك صفقات الكاري تريد وتقلبات الين، مما دفع لعمليات شراء الملاذ الآمن في أماكن أخرى.

تباين أداء السلع. ارتفع خام برنت إلى نحو 64 دولارًا بعد ملامسة 62 دولارًا في بداية الأسبوع، مع استمرار أوبك+ في خفض الإنتاج. بقي خام غرب تكساس فوق 60 دولارًا. استقر الذهب قرب 4,200 دولار للأوقية طوال الأسبوع، بينما ارتفعت الفضة بنسبة +2% إلى 58.4 دولارًا للأوقية.

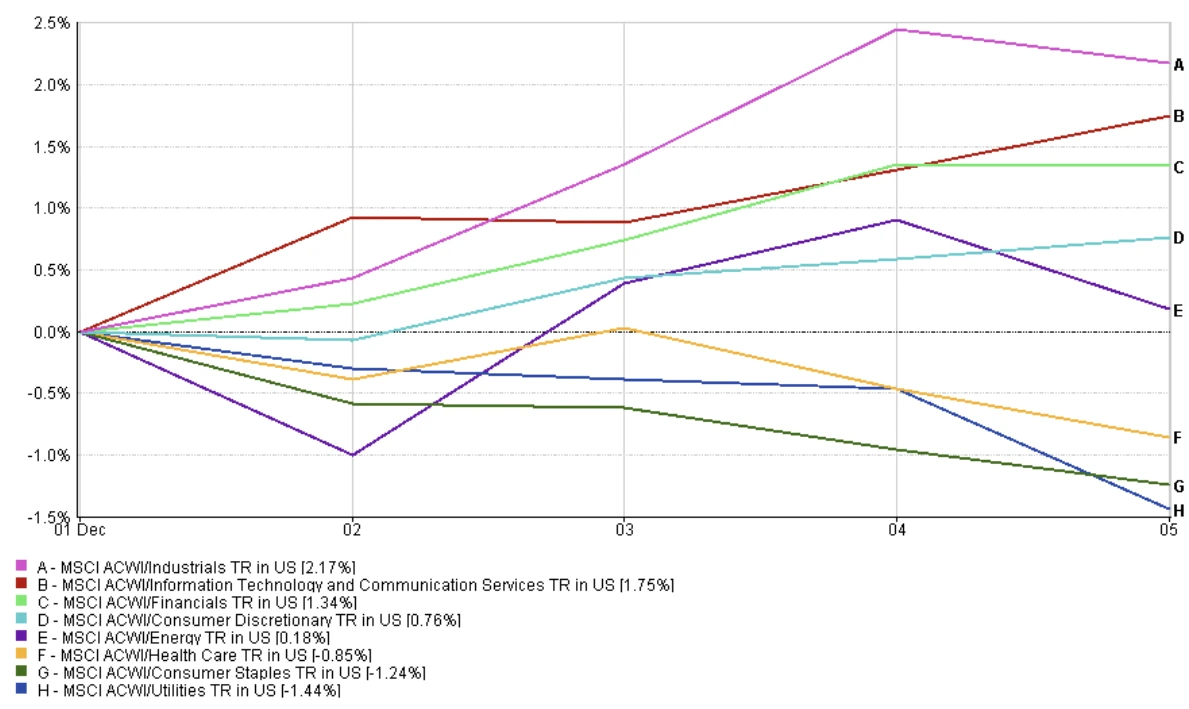

أداء القطاعات

عاد تصدر القطاعات إلى أسهم النمو والدورات الاقتصادية. قاد قطاع تكنولوجيا المعلومات (+1.75%) والصناعات (+2.17%) والمال (+1.34%) المكاسب، بدعم توقعات خفض الفائدة وقوة صانعي الشرائح والبرمجيات. ارتفع القطاع الاستهلاكي التقديري +0.76% مع تعافٍ معتدل. وسجل قطاع الطاقة ارتفاعًا طفيفًا +0.18% رغم تعافي النفط في نهاية الأسبوع.

تراجع أداء القطاعات الدفاعية. كان قطاع المرافق (-1.44%) والسلع الاستهلاكية الأساسية (-1.24%) الأضعف، مع انتقال المستثمرين من القطاعات الحساسة للعوائد. تراجع قطاع الرعاية الصحية بنسبة -0.85%، أقل من 2–3% التي كانت متوقعة سابقًا.

عمومًا، فضّل المستثمرون الأسهم مرتفعة المخاطر مع استقرار العوائد وتحسن شهية المخاطرة.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات مبنية على إجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 5 ديسمبر 2025.

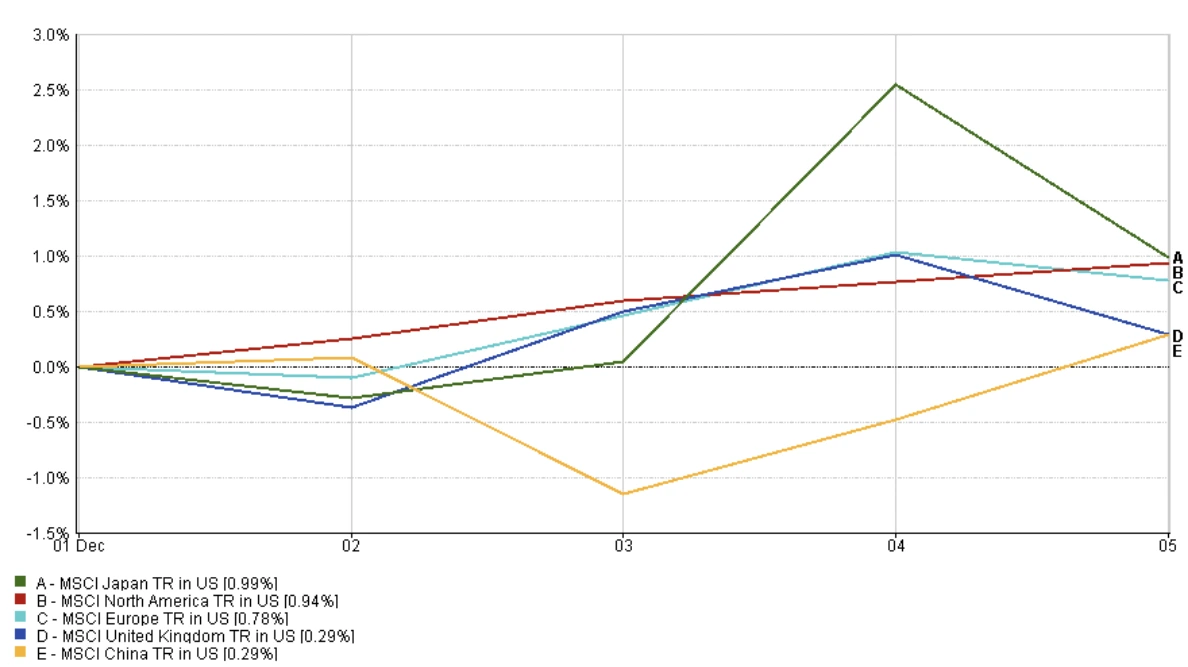

الأسواق الإقليمية

سجلت الأسهم الإقليمية مكاسب واسعة ولكن معتدلة. تصدرت اليابان (+0.99%) في ظل ضعف الين ونبرة بنك اليابان التيسيرية. تبعتها أميركا الشمالية (+0.94%) بفضل زخم التكنولوجيا. ارتفعت أوروبا +0.78%، بينما تقدم المملكة المتحدة +0.29%، مخالفًة التوقعات السابقة بالأداء الضعيف. كما ارتفعت الصين +0.29%، مما يعكس تعافيًا متأخرًا بعد خسائر منتصف الأسبوع.

إجمالًا، تحسن زخم الأسهم العالمية بقيادة اليابان والولايات المتحدة، بينما سجلت المملكة المتحدة والصين مكاسب إيجابية ولكن أصغر.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات مبنية على إجمالي العائد بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 5 ديسمبر 2025.

أسواق العملات

واصل الدولار تراجعه، مع هبوط مؤشر DXY إلى 99.0 (أدنى مستوى منذ أوائل 2024)، مع تسعير المتداولين خفضًا وشيكًا للفائدة في ديسمبر. ارتفع اليورو إلى 1.16 دولار، مدعومًا بانخفاض فروق أسعار الفائدة وفائض الميزان. ارتفع الجنيه الإسترليني إلى منتصف نطاق 1.24 دولار، بدعم من التشديد المالي وتوقع خفض الفائدة من بنك إنجلترا. تعزز الين عاكسًا ضعفًا استمر لأشهر نتيجة إشارات بنك اليابان المتشددة، ما أثار تفكيك صفقات الكاري تريد بالين.

التوقعات والأسبوع المقبل

تتجه الأنظار الآن إلى اجتماع الفيدرالي في 9–10 ديسمبر، حيث من المتوقع على نطاق واسع خفض بمقدار 25 نقطة أساس. ستكون توجيهات رئيس الفيدرالي باول حاسمة. هل سيلمح لمزيد من التيسير في 2026 أم يتخذ نبرة أكثر حذرًا؟ البيانات القادمة، التي تأخرت بسبب الإغلاق، قد تؤثر على المعنويات. سيُظهر تقرير الوظائف لشهر نوفمبر ومبيعات التجزئة لشهري أكتوبر/نوفمبر أدلة جديدة على سوق العمل وقوة المستهلك. سيكون مؤشر أسعار المستهلك لشهر نوفمبر مهمًا بشكل خاص؛ إذ يمكن لقراءة ضعيفة تعزيز التوقعات التيسيرية.

عالميًا، تتجه الأنظار أيضًا إلى اجتماعي بنك إنجلترا والبنك المركزي الأوروبي في 18 ديسمبر. قد يواجه بنك إنجلترا احتمالية خفض الفائدة، اعتمادًا على بيانات النمو والتضخم المقبلة بالمملكة المتحدة. من المتوقع أن يبقي البنك المركزي الأوروبي على أسعار الفائدة دون تغيير لكنه قد يعترف بأن التضخم يقترب من الهدف، مشيرًا إلى خفض محتمل في 2026.

عوامل أخرى يجري متابعتها: نتائج الشركات، رد فعل أسعار النفط لسياسة الإنتاج في أوبك+، محادثات وقف إطلاق النار في أوكرانيا، وتطورات التجارة بين الولايات المتحدة والصين. قد يتفاعل الجنيه والسندات البريطانية مع أي اعتراض على الميزانية البريطانية. بدأت التكهنات حول رئيس جديد للفيدرالي — يُشاع أنه كيفن هاسيت — تؤدي إلى زيادة ميل منحنى العائد الأمريكي. ومع اقتراب الأسهم من مستويات مرتفعة وانخفاض العوائد، يستعد المستثمرون لأسبوع مهم قد يؤكد أو يشكك في فرضية “الهبوط الناعم”.