البيانات تضعف؛ السياسة ثابتة: سوق يميل نحو الجودة | المراجعة الأسبوعية: 9–13 فبراير 2026

نظرة عامة اقتصادية

كان هذا أسبوعًا كافأ الصبر. في الولايات المتحدة، ارتفع مؤشر أسعار المستهلكين لشهر يناير بنسبة 0.2% على أساس شهري و2.4% على أساس سنوي، وهي قراءة أكثر اعتدالًا تشير إلى أن مسار تراجع التضخم لا يزال على الطريق الصحيح. تقرير الوظائف، الذي صدر في منتصف الأسبوع بدلًا من يوم الجمعة، أشار إلى تباطؤ دون انهيار، مما أبقى التركيز على مدى قدرة الأسعار على التراجع قبل أن يتباطأ النمو. هذه الإشارات دفعت عوائد السندات إلى الانخفاض وساعدت على تهدئة شهية المخاطرة بشكل عام.

في المملكة المتحدة، أبقى بنك إنجلترا (BoE) سعر الفائدة الرئيسي عند 3.75% في تصويت متقارب (5 مقابل 4)، مذكرًا بأن السياسة تقترب تدريجيًا من خفض الفائدة إذا استمر تراجع التضخم حتى الربيع. وفي منطقة اليورو، ثبت البنك المركزي الأوروبي (ECB) سياسته أيضًا، وكرر نهجه القائم على البيانات واجتماعًا باجتماع، مع الإبقاء على سعر فائدة الإيداع عند 2.00% وتجنب أي التزامات مسبقة.

باختصار، شكّل تباطؤ مؤشر أسعار المستهلكين وصبر البنوك المركزية إطار الأسبوع وحدد مسار التحركات عبر فئات الأصول. العوائد المنخفضة دعمت القطاعات الدفاعية وغيرها من الانكشافات الحساسة لأسعار الفائدة؛ العملات بقيت إلى حد كبير ضمن نطاقات ضيقة في ظل نهج انتظار البيانات؛ والسلع تداولت بين تراجع التضخم وتطور عناوين العرض. المحصلة النهائية: سوق يتحرك بشكل انتقائي أكثر من كونه اتجاهيًا، ويكافئ الجودة والوضوح والتمركز المتزن بدل الرهانات الماكرو الجريئة.

الأسهم، السندات والسلع

تحركت الأسهم بهدوء أكثر من اندفاعها، مع تراجع المؤشرات الأمريكية قرب الإغلاق بينما وازن المستثمرون بين تباطؤ التضخم والأسئلة المستمرة حول استدامة الأرباح.

قامت أسعار الفائدة بما تفعله عادة عندما يبرد التضخم: تراجع عائد سندات الخزانة الأمريكية لأجل 10 سنوات نحو ~4.04% بحلول يوم الجمعة، بما يتماشى مع مفاجأة بيانات التضخم وارتفاع طفيف في تسعير خفض الفائدة لاحقًا هذا العام. كما شهد منحنى العائد انحدارًا صعوديًا معتدلًا، حيث انخفضت عوائد السندات لأجل عامين أكثر من عوائد العشر سنوات، مما يعكس تحولًا تدريجيًا في التوقعات نحو تيسير من الاحتياطي الفيدرالي في منتصف العام، مع بقاء صانعي السياسة على قدر من المرونة؛ وهو ما ساعد في دعم القطاعات الحساسة للمدة الزمنية (Duration).

قدمت السلع رواية من شقين. استقرت أسعار النفط إلى أضعف قليلًا، حيث تداول خام برنت حول 67–68 دولارًا وخام غرب تكساس قرب 63 دولارًا، بينما وازن المتداولون بين احتمالات زيادة إنتاج أوبك+ وتراجع التضخم وإشارات وفرة المعروض؛ وكان كلا الخامين في طريقهما لتسجيل خسائر أسبوعية طفيفة. من جانب العرض، أظهرت بيانات الأسعار الفورية الصادرة عن إدارة معلومات الطاقة الأمريكية (EIA) حتى منتصف الأسبوع تراجع الأسعار المرجعية بعد مكاسب مبكرة، بما يتماشى مع مستويات المخزون المريحة، بينما أغلقت أسعار الجمعة مع انخفاض برنت بنحو 0.6% وتراجع غرب تكساس بنحو 1.2% خلال الأسبوع. وعلى النقيض، ارتفع الذهب مقتربًا من مستوى 5,000 دولار مع تراجع العوائد وتلاشي قوة الدولار.

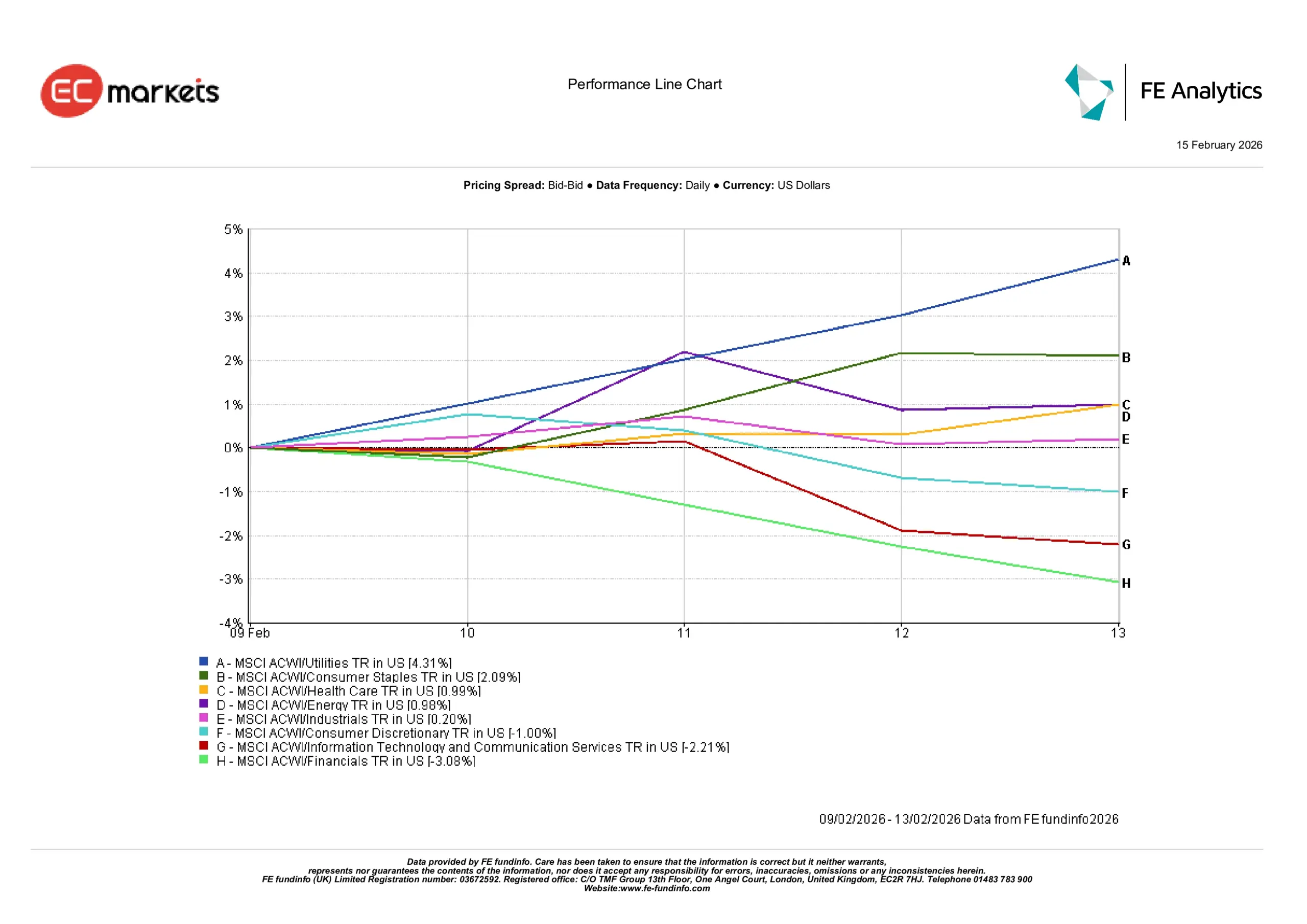

أداء القطاعات

كانت العلاقة بين السبب والنتيجة واضحة: انخفاض العوائد ونبرة السياسة الأكثر هدوءًا وجّها التدفقات نحو القطاعات الأكثر متانة وبعيدًا عن القطاعات الدورية.

قطاع المرافق (+4.31%) كان الأبرز هذا الأسبوع، مدعومًا بانخفاض العوائد وجاذبية الأرباح المستقرة والموثوقة. كما استفاد قطاع السلع الاستهلاكية الأساسية (+2.09%) وقطاع الرعاية الصحية (+0.99%) من هذا المناخ الأكثر هدوءًا، حيث مال المستثمرون نحو القطاعات التي تميل إلى الصمود عندما تبدو الصورة الاقتصادية الكلية غير مؤكدة.

في المقابل، واجه القطاع المالي (-3.08%) ضغوطًا مع تآكل توقعات الأرباح نتيجة انخفاض العوائد، بينما شهد قطاع تكنولوجيا المعلومات وخدمات الاتصالات (-2.21%) تباطؤًا بعد موجة صعود قوية، حيث توقف المستثمرون لإعادة تقييم المستويات السعرية بعد بيانات التضخم. أما قطاع الطاقة (+0.98%) والقطاع الصناعي (+0.20%) فكانا في موقع وسط، عالقين بين تراجع أسعار النفط وتوقعات نمو لا تزال انتقائية. كما تأخر قطاع السلع الاستهلاكية الكمالية (-1.00%)، ما يعكس نبرة غير متوازنة في إشارات إنفاق الأسر.

بصورة عامة، كافأ الأسبوع الاستقرار: القطاعات المرتبطة بالثبات وتدفقات النقد حافظت على قوتها، بينما شعرت القطاعات الأكثر حساسية للنمو بضغط تغير التوقعات.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية. البيانات حتى 13 فبراير 2026.

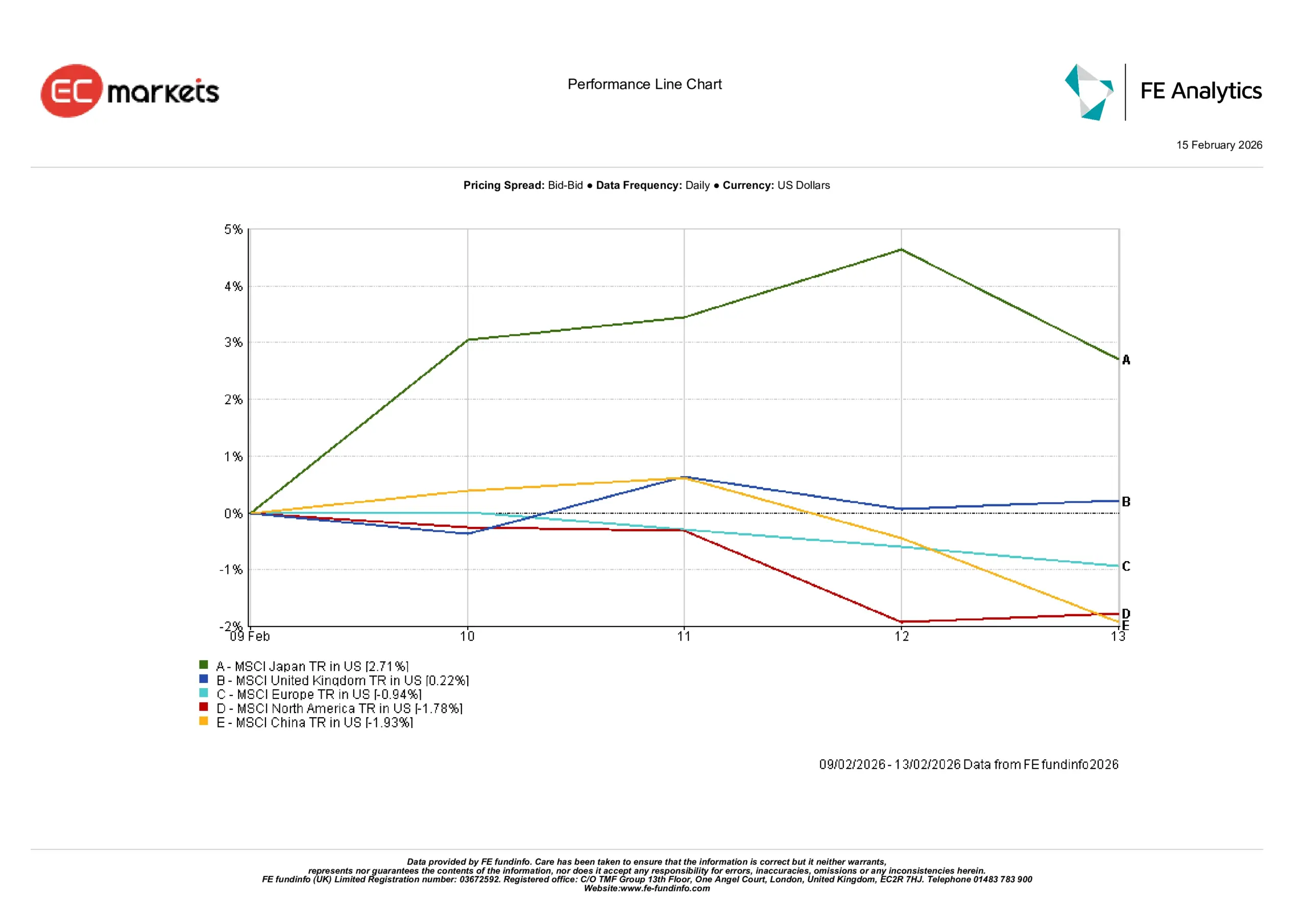

الأسواق الإقليمية

روت الأسواق الإقليمية قصة مشابهة من الانتقائية.

قاد اليابان (+2.71%) الأداء، مع بحث المستثمرين عن فرص خارج نطاق الأسهم الأمريكية الكبرى المزدحمة، فيما وفر الين الضعيف دعمًا إضافيًا للمصدرين. وحقق المملكة المتحدة (+0.22%) ارتفاعًا طفيفًا بدعم من نبرة بنك إنجلترا المتزنة وتركيبة مؤشر فاينانشال تايمز المائلة نحو العوائد العالمية. أما أوروبا (+0.04%) فبقيت مستقرة إلى حد كبير بعد رسائل ثابتة من البنك المركزي الأوروبي، في حين عكست أمريكا الشمالية (-1.78%) النبرة الأضعف للأسهم الأمريكية. واستمرت الصين (-1.93%) كعامل ضغط، ما عزز فكرة تفضيل المستثمرين للتعرض الانتقائي في الأسواق الناشئة بدل تحمل المخاطر على نطاق واسع.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للنتائج المستقبلية. البيانات حتى 13 فبراير 2026.

أسواق العملات

عكست أسواق الفوركس السيناريو الكلي. استقر زوج اليورو/الدولار قرب مستوى 1.187 حتى يوم الجمعة بعد تثبيت البنك المركزي الأوروبي لسياسته واعتماده التوجيه القائم على البيانات؛ وقد انسجم هذا الاستقرار مع أسبوع اتسم بالتأكيد أكثر من المفاجأة. كما تماسك زوج الجنيه الإسترليني/الدولار حول 1.365 بعد التصويت المتقارب لبنك إنجلترا، مع ترقب الجنيه لبيانات التضخم والأجور القادمة.

قادت فروق أسعار الفائدة التحركات في أزواج الين: تراجع زوج الدولار/الين نحو ~152.7 بالتوازي مع انخفاض العوائد الأمريكية، واستقر زوج الجنيه/الين قرب ~208.4، ولا يزال مرتفعًا تاريخيًا لكنه دون القمم الأخيرة. وترتبط هذه التحركات مباشرة بتحركات سندات الخزانة الأمريكية وموقف بنك إنجلترا الصبور.

التوقعات والأسبوع المقبل

من المرجح أن يتحدد مسار الأسبوع المقبل بدرجة أقل عبر مفاجآت العناوين الإخبارية، وبدرجة أكبر من خلال كيفية تفسير الأسواق لجودة البيانات بعد أن أظهرت مؤشرات التضخم علامات تباطؤ. ومع استمرار الاقتصاد الأمريكي في استيعاب قراءة تضخم أكثر اعتدالًا وإشارة أكثر استقرارًا لسوق العمل، يتحول التركيز إلى ما إذا كان هذا التراجع في التضخم مع بداية العام يمكن أن يتسع دون الإضرار بالنشاط الاقتصادي. هذا التوازن — التباطؤ دون الانكسار — سيحدد إلى حد كبير مقدار المساحة التي يشعر بها صانعو السياسة للميل فعليًا نحو التيسير مع اقتراب فصل الربيع.

بالنسبة للمملكة المتحدة ومنطقة اليورو، تكتسب بيانات التضخم والأجور القادمة أهمية إضافية بعد قرارات التثبيت الحذرة من بنك إنجلترا والبنك المركزي الأوروبي. سيبحث المستثمرون عن دلائل على أن تضخم قطاع الخدمات يتراجع بطريقة تبرر الميل الأكثر تيسيرًا الذي ألمحت إليه الاتصالات الأخيرة. وإذا جاءت البيانات داعمة، فقد تبدأ الأسواق في تسعير مسار أوضح نحو خفض أسعار الفائدة، حتى مع استمرار البنوك المركزية في التأكيد على أن القرارات تبقى معتمدة بالكامل على البيانات.

عبر مختلف الأسواق، من المرجح أن تظل النبرة انتقائية أكثر من كونها اتجاهية. فقد منحت العوائد الأضعف بالفعل متنفسًا لبعض القطاعات الحساسة لأسعار الفائدة، إلا أن متانة الأرباح وقوة الميزانيات العمومية ستواصل توجيه التخصيصات أكثر من السرديات الاقتصادية الكلية وحدها. وفي أسواق السلع، من المتوقع أن يحافظ الشد والجذب بين استقرار التضخم وتغير توقعات العرض على مستوى مرتفع لكن مضبوط من التقلبات، موفرًا فرصًا بدل اتجاهات واضحة.