هل نحن في بداية دورة هبوط هيكلية للدولار؟

كان الدولار الأمريكي القوة المهيمنة في الأسواق العالمية خلال معظم السنوات الماضية. في عامي 2022-2023، أدت الزيادات الحادة في أسعار الفائدة من قبل الاحتياطي الفيدرالي وموجات النفور من المخاطرة عالميًا إلى دفع الدولار للصعود أكثر فأكثر. ظل مؤشر DXY في نطاق المئة المنخفضة، ومع كل خطاب للفيدرالي أو صدور لبيانات التضخم CPI، كانت الأسواق تتحرك بقوة. لقد كانت صفقة “تعمل دائمًا”.

مؤشر الدولار (DXY): من الهيمنة إلى التراجع

المصدر: TradingView. جميع المؤشرات تعكس العائد الكلي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على النتائج المستقبلية. البيانات حتى 18 نوفمبر 2025.

ارتفع مؤشر الدولار الأمريكي بقوة خلال عام 2022، متجاوزًا مكاسب بنسبة 20%، لكنه فقد بعضًا من تلك المكاسب لاحقًا، مما أثار جدلًا حول ما إذا كنا نشهد مجرد تصحيح دوري أم بداية تحول هيكلي.

لكن بحلول عام 2025، تغيّر الوضع. فقد تمت السيطرة أخيرًا على التضخم، وبدأ الاحتياطي الفيدرالي يتجه نحو خفض أسعار الفائدة، وبدأ الاقتصاد العالمي يستقر. أما الدولار؟ فقد بدأ يضعف تدريجيًا.

الآن يتساءل المتداولون: هل هذا مجرد تراجع طبيعي، أم أنه مؤشر مبكر على تحول أكبر وأكثر استدامة؟

منظور تاريخي حول دورات الدولار

نادراً ما تنقلب دورات الدولار، ولكن عندما يحدث ذلك، فإن التأثير عادةً ما يستمر لسنوات. تاريخيًا، جاءت نقاط التحول الكبرى (مثل منتصف الثمانينيات أو أوائل الألفينات) عندما تزامنت عدة قوى اقتصادية كلية: تقلص فروق أسعار الفائدة، اتساع العجز الخارجي، وازدياد الرغبة في البدائل خارج الولايات المتحدة. وفي كل مرة، بقي الدولار ضعيفًا لسنوات.

والآن، تعود بعض تلك العوامل للظهور من جديد. فالولايات المتحدة تسجل عجزين كبيرين: المالي والحساب الجاري. النمو العالمي يستقر. والبنوك المركزية الأخرى بدأت تلحق بالاحتياطي الفيدرالي. بعض الاستراتيجيين بدأوا يهمسون: هل يمكن أن يكون هذا هو بداية أول دورة هبوط حقيقية للدولار منذ أكثر من عقدين؟

الظروف الاقتصادية الكلية في عام 2025

هناك العديد من الاتجاهات الكبرى التي تتغير. فروق أسعار الفائدة بين الولايات المتحدة والاقتصادات الكبرى الأخرى تتقلص. بحلول نهاية 2024، كان كل من الفيدرالي والبنك المركزي الأوروبي قد خفضا أسعار الفائدة بنحو 1%، ومن المتوقع المزيد من الخفض. في نهاية 2025، بلغ سعر الفائدة على الودائع لدى البنك المركزي الأوروبي نحو 2%، وهو قريب من مستوى التضخم في منطقة اليورو. كما يتراجع التضخم في الولايات المتحدة، مما يعني أن ميزة العائد على الدولار لم تعد كما كانت. في المملكة المتحدة واليابان، توقفت دورة رفع الفائدة، مما ضيّق الفجوة أكثر. هذا الانكماش في الفروقات قد يضعف أحد أهم محركات قوة الدولار الأخيرة.

في الوقت نفسه، بدأ وضع الدين الأمريكي يجذب المزيد من الاهتمام. من المتوقع أن تضيف حزمة “أمريكا أولاً” المالية، التي تم تمريرها في وقت سابق من العام، ما بين 3 إلى 4 تريليونات دولار إلى الدين الوطني خلال العقد القادم. حتى بدون هذه الحزمة، فإن الولايات المتحدة تسجل بالفعل عجزين كبيرين. قد تصل العجوزات إلى 6–7% من الناتج المحلي الإجمالي، وتستحوذ مدفوعات الفائدة على جزء كبير من الإنفاق الفيدرالي. وهذا يعني أن الولايات المتحدة تحتاج إلى تدفق مستمر لرأس المال الأجنبي لتغطية احتياجاتها التمويلية.

في الوقت نفسه، بدأت البنوك المركزية العالمية تعيد النظر تدريجيًا في احتياطاتها. لا يزال الدولار يشكل أكثر من نصف الاحتياطيات المُفصح عنها عالميًا، لكن هذه النسبة تراجعت قليلًا، وليس فقط بسبب تحركات السوق. ورغم عدم حدوث تحول كبير بعد، إلا أن النقاش حول البدائل يزداد قوة. وهذا يشير إلى أن تغييرًا طويل الأمد قد يكون قيد التكوّن.

السيولة مقابل التحول الهيكلي

لا ننسى أن الدولار ما يزال يتمتع بالعديد من المزايا: سيولة عميقة، ثقة عالمية، وأصول معيارية. وحتى في عام 2025، لا تزال الأسواق تُصفّى بالدولار، وتظل سندات الخزانة الأمريكية الملاذ الآمن الأول، وفي أوقات الأزمات يعود التدفق نحو الدولار.

لكن الشقوق بدأت تظهر. فالبنوك المركزية في الأسواق الناشئة تشتري بهدوء المزيد من الأصول غير المرتبطة بالدولار. ومع اتجاه العوامل المالية والنقدية والجيوسياسية جميعًا في الاتجاه ذاته، فإن فكرة وجود مسار هبوط هيكلي للدولار لم تعد بعيدة المنال.

الخلاصة

إذا كان الدولار بالفعل في المراحل المبكرة من تراجع طويل الأمد، فقد تكون الآثار واسعة. عادةً ما ترتفع السلع — من النفط إلى الذهب — عندما يضعف الدولار. وغالبًا ما تستفيد أصول الأسواق الناشئة. حتى الأسهم الأمريكية قد تستفيد، خصوصًا الشركات متعددة الجنسيات ذات الإيرادات الخارجية الكبيرة. ولكن ليست كل الآثار إيجابية: فإذا كان التراجع يعكس مشاكل هيكلية عميقة، فقد يتراجع الإقبال على المخاطرة.

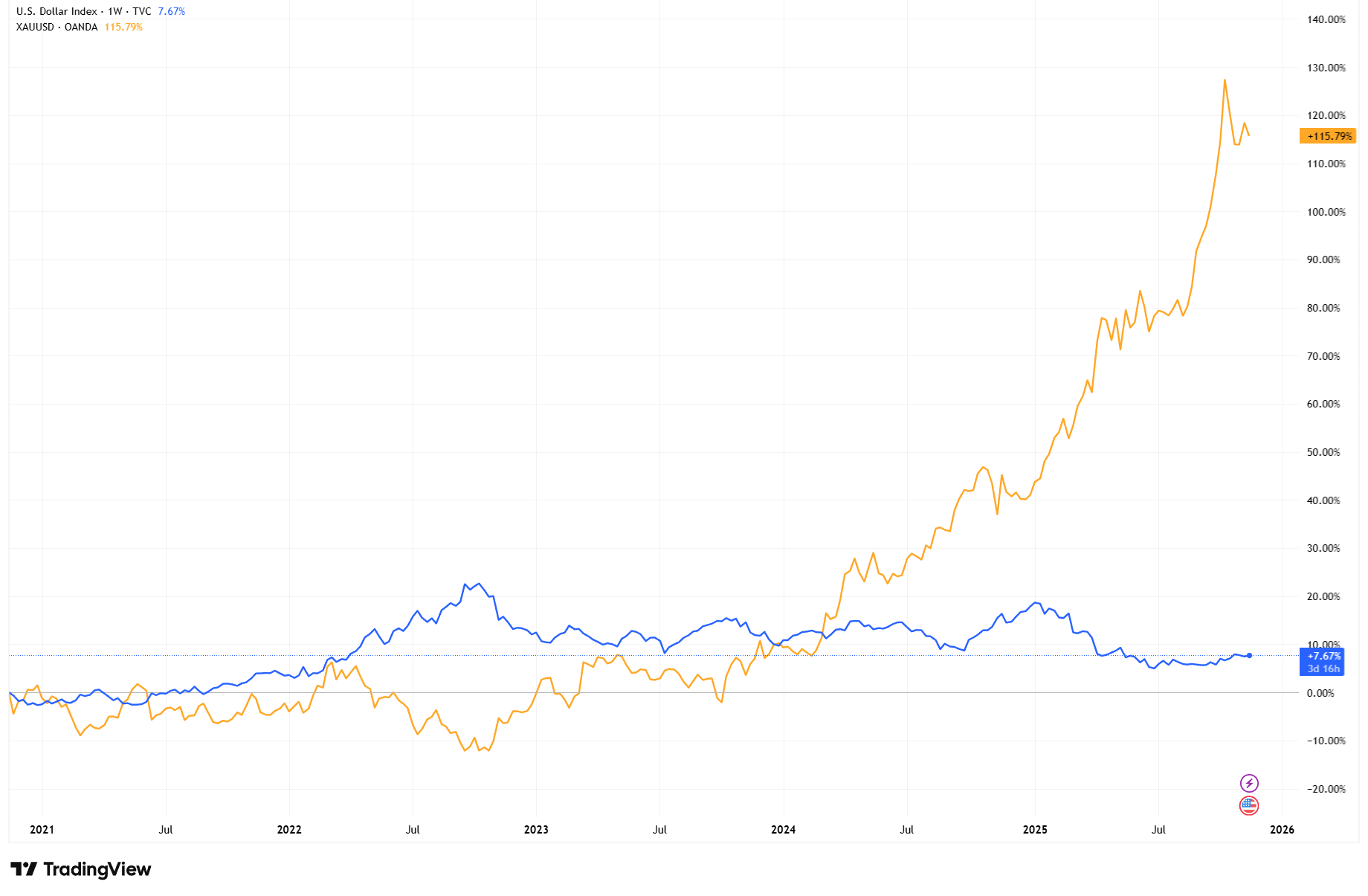

الذهب مقابل مؤشر الدولار – علاقة عكسية تتعزز

المصدر: TradingView. جميع المؤشرات تعكس العائد الكلي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على النتائج المستقبلية. البيانات حتى 18 نوفمبر 2025.

مع تراجع قوة الدولار، soared الذهب — محققًا ارتفاعًا بنسبة 115% منذ أوائل 2021 — مما يبرز كيف تزدهر الأصول الحقيقية وأدوات التحوط الكلية حين تضعف الثقة بالدولار.

الخلاصة الأهم؟ الأمر لا يتعلق فقط بما سيفعله الاحتياطي الفيدرالي لاحقًا؛ بل يتعلق بما إذا كان دور الدولار في النظام العالمي بدأ يتطور — ببطء، وبهدوء، ولكن بشكل جوهري!