股票反弹,石油回落,美元反弹:市场在高位结束上半年 | 每周回顾:2025年6月30日 - 7月4日

经济概况

最新的美国数据给出了有些混合的信号。一方面,经济显然在放缓。但另一方面,通货膨胀 —— 或者价格普遍上涨 —— 仍然存在。

美联储最喜爱的通胀指标,即核心PCE,5月小幅上升至2.7%。这意味着价格压力尚未消退,这意味着美联储可能会在降息前再等一段时间。

与此同时,消费者信心在6月下降 —— 更多人开始担心他们的就业安全。尽管上周申请失业救济的人数较少,但仍在领取失业救济的人数达到了三年来的最高点,表明找到新工作的难度在增加。

其他数据显示,经济仍在增长,但增长幅度很小。商业活动略有回升,但成本上升 —— 尤其是来自新关税的压力 —— 开始造成影响。

在美国以外,增长同样乏力。欧洲和英国几乎没有增长,日本的增长也很缓慢。许多地方的通胀仍然过高,因此各国央行目前依然保持谨慎。

简而言之:经济正在降温,但通货膨胀依然顽固,央行尚不能放松政策。

股票、固定收益和商品

美国股市再度迎来强劲的一周,纳斯达克100和标准普尔500指数创下新纪录,得益于强劲的科技公司盈利和乐观的劳动市场数据。以人工智能为主的股票,如英伟达,继续获得动力,推动大盘上涨约1-2%。

在欧洲,市场情绪较为谨慎。STOXX 600指数下跌,银行股和矿业股因全球贸易忧虑而受到压力。英国富时100指数持平,能源股的强势抵消了财政担忧。

日本的日经指数接近创纪录水平,受到出口和全球增长的乐观情绪的支持,尽管本周末略有变化。

债券市场也成为新闻焦点。在美国,国债收益率在强劲的就业报告后大幅上涨,2年期国债收益率为3.89%,10年期收益率达到4.35% —— 这表明投资者推迟了对美联储降息的预期。英国的金边国债收益率也激增至4.68%,这是自2022年以来的最大涨幅,受选举相关支出担忧的推动。

在商品方面,石油价格下跌,布伦特原油价格为69美元,WTI原油为67美元,因为交易员在衡量OPEC+供应风险。黄金保持在多年高位附近,受到避险需求的支持,黄金矿业股上涨近3%。

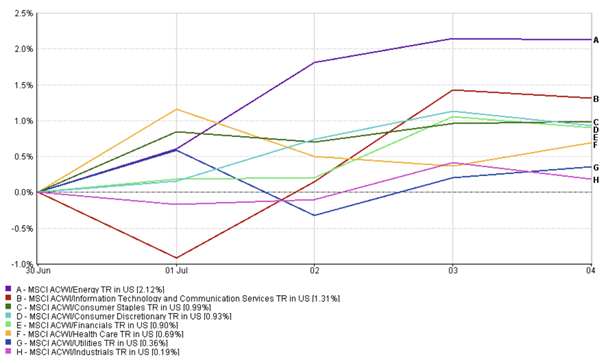

行业表现更新

本周,成长型和周期性行业占据了市场的主导地位,而防御性行业普遍落后。

能源板块表现最好,MSCI ACWI能源指数上涨2.12%。尽管石油价格在本周中期出现波动,但OPEC+生产乐观情绪和稳定的需求前景帮助能源板块保持了市场青睐。

科技和通信股票紧随其后。MSCI ACWI信息技术与通信指数上涨1.31%,得益于人工智能持续的强势行情以及主要企业的良好表现。

行业表现

来源:FE Analytics。所有指数均为美元计价的总回报。过去的表现不代表未来表现的可靠指标。数据截至2025年7月6日。

金融行业上涨了0.90%,因为债券收益率上升和盈利情绪强劲给该行业带来了提振。消费品行业也表现良好 —— 必需品上涨0.99%,可选消费品上涨0.93%,显示出投资者在本周早些时候仍然拥抱风险交易。

防御性行业表现较差。公用事业上涨仅0.36%,工业几乎持平,涨幅为+0.19%。随着股票市场的上涨,这些传统上更安全的行业失去了市场青睐。医疗行业提供了一个中间选择,上涨了0.69%,可能是由于其盈利稳定性和低波动性的吸引力。

简而言之,投资者转向了成长型和周期性行业 —— 能源和科技成为本周的明显赢家。

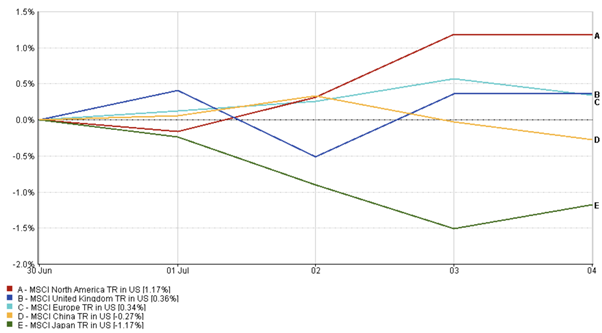

地区市场更新

全球市场本周表现不一 —— 从数据上看也很明显。

北美市场表现优异,MSCI北美指数上涨1.17%,由美国股市领涨。围绕人工智能的乐观情绪、强劲的经济数据和坚韧的消费趋势保持了市场的强劲势头。加拿大也小幅上涨,得益于坚挺的商品价格和强势的加元。

欧洲则小幅上涨。MSCI英国指数上涨0.36%,MSCI欧洲指数上涨0.34%,能源股的强势支撑了市场。不过,财政政策的担忧和美国盈利疲软限制了涨幅。

地区表现

来源:FE Analytics。所有指数均为美元计价的总回报。过去的表现不代表未来表现的可靠指标。数据截至2025年7月6日。

亚洲市场表现较差。MSCI日本指数下跌1.17%,受到日元走强和企业情绪疲软的拖累。与此同时,MSCI中国指数下跌0.27%,再次受到贸易紧张局势的影响。

总体而言,虽然美国市场保持上涨势头,但全球市场的动能更加不均衡,反映了各地区在宏观经济和政策前景上的差异。

外汇市场走势

美元经历了过山车般的一周 —— 开始时疲软,但最终强势反弹。

最初,由于财政不确定性和新关税的担忧,美元跌至多年低点。这为欧元(EUR/USD)提供了上升空间,达到了1.1783,这是四年来的最高水平。

但是,美国就业数据强劲以及避险需求的重新出现帮助美元恢复了上涨。欧元回落至大约1.1754,而英镑(GBP/USD)也回落 —— 从1.3725跌至1.3645 —— 由于英国债券收益率的上升和政治不确定性施压英镑。

日元(USD/JPY)小幅走弱,从144.0升至145.0兑美元。该变动反映了美日之间利率差距的扩大,特别是在日本央行官员暗示可能加息之后 —— 这是日本央行传统上的鸽派立场的一个不寻常转变。

最终,美元指数上涨了0.4%,收于97.1附近。利率预期变化和全球风险情绪是本周推动市场的主要因素。

市场展望及下周预期

展望未来,投资者将消化最新的美国就业报告,并寻找有关经济强劲程度的新线索。由于7月4日假期,6月的就业报告提前发布,显示了稳健的头条增长 —— 增加了147,000个就业岗位,失业率降至4.1%。但是,深入分析显示私营部门招聘疲软,这可能意味着劳动力市场正在缓慢降温。

这一混合信号使得美联储处于一个棘手的位置:强劲的头条数据使得立即降息的可能性不大,但表面下的招聘疲软仍然为今年晚些时候放宽政策留下了空间。

投资者的目光也集中在ISM服务业PMI和消费者信心数据上,这将显示需求是否保持或放缓。全球范围内,投资者在关注日本即将举行的选举以及中国是否会宣布新的经济刺激措施。

地缘政治风险也没有消失 —— 尤其是在中东 —— 随着7月9日美国与中国的关税协议即将到期,贸易紧张局势可能会加剧。

尽管如此,市场情绪依然积极。全球股票基金刚刚迎来了自2024年11月以来最大的资金流入 —— 这是许多投资者仍愿意押注市场的信号,即使他们保持警觉。