Quý 1 năm 2025 – Cập nhật và triển vọng thị trường toàn cầu

Điều hướng Sự phân kỳ: Thị trường Toàn cầu trong Giai đoạn Chuyển tiếp

Khi màn đêm buông xuống quý 1 năm 2025, thị trường vẫn đang vật lộn với một môi trường toàn cầu được đánh dấu bởi sự phân kỳ chính sách, sự thay đổi dẫn đầu trong cổ phiếu, lạm phát hạ nhiệt, và sự tái cân bằng địa chính trị. Sự lạc quan được kế thừa từ cuối năm 2024 đã nhường chỗ cho một thực tế nghiêm túc hơn: mặc dù nỗi lo về suy thoái chưa hoàn toàn hiện hữu, con đường phía trước dường như ngày càng được định hình bởi hành động của chính phủ, sự tái hiệu chỉnh của ngân hàng trung ương, và làn sóng chuyển đổi theo chủ đề từ đẩy mạnh AI đến quá trình chuyển đổi năng lượng toàn cầu.

Cảnh quan Kinh tế vĩ mô: Con đường Tăng trưởng Phân kỳ

Hoa Kỳ: Việc chính quyền mới của Hoa Kỳ chuyển hướng sang chủ nghĩa bảo hộ và thắt chặt tài chính vào đầu năm 2025 đã làm giảm niềm tin kinh doanh và tạo ra sự không chắc chắn mới. Với việc tái áp đặt thuế quan đối với các đối tác thương mại chủ chốt và kế hoạch cắt giảm chi tiêu chính phủ mục tiêu 1 nghìn tỷ đô la, các nhà đầu tư hiện đang định giá cho một triển vọng kinh tế mát mẻ hơn. Dự báo tăng trưởng cho năm 2025 đã được điều chỉnh giảm xuống phạm vi 1,5–1,7%. Tuy nhiên, lạm phát đã giảm bớt, với CPI giảm xuống 2,8% vào tháng 2, tạo không gian cho Cục Dự trữ Liên bang tạm dừng thắt chặt thêm và gợi ý về việc cắt giảm lãi suất nếu điều kiện xấu đi.

Châu Âu: Ngược lại, Eurozone đang thể hiện khả năng phục hồi đáng ngạc nhiên. Các gói kích thích tài chính khổng lồ, đặc biệt là kế hoạch cơ sở hạ tầng và quốc phòng trị giá 500 tỷ euro của Đức, đã tiếp thêm sinh lực cho một khu vực vốn trì trệ. Ngân hàng Trung ương Châu Âu (ECB) đã đáp lại với hai đợt giảm lãi suất trong quý 1, giúp thúc đẩy nhu cầu trong nước. Tâm lý kinh doanh, đặc biệt là ở Đức, đã được cải thiện, và dự báo hiện cho thấy tiềm năng tăng trưởng vượt mục tiêu 1,0% của OECD cho Eurozone năm 2025.

Trung Quốc và châu Á: Trung Quốc đã đạt mục tiêu tăng trưởng 5% năm 2024, chuyển hướng vào năm 2025 hướng tới tiêu dùng nội địa và đổi mới để thúc đẩy đà tăng trưởng. Chính sách vẫn duy trì sự hỗ trợ, với hỗ trợ tài chính và tiền tệ nhằm ổn định khu vực bất động sản và thúc đẩy hoạt động bán lẻ. Châu Á rộng lớn hơn đã hưởng lợi từ sự ổn định này, mặc dù hiệu suất khác nhau rộng rãi tùy theo quốc gia.

Lạm phát và Phản ứng của Ngân hàng Trung ương

Các ngân hàng trung ương bắt đầu năm 2025 với thái độ thận trọng nhưng lạc quan. Fed, trong khi giữ nguyên lãi suất, đã thừa nhận những rủi ro giảm phát và đánh dấu khả năng cắt giảm lãi suất vào cuối năm. ECB và Ngân hàng Anh đã thực hiện các bước chủ động hơn, mỗi ngân hàng đều khởi xướng cắt giảm lãi suất để đáp ứng với tăng trưởng trì trệ và cải thiện dữ liệu lạm phát. Các ngân hàng trung ương thị trường mới nổi cũng tham gia vào chu kỳ nới lỏng toàn cầu, cung cấp giảm nhẹ lãi suất để hỗ trợ tăng trưởng khi lạm phát hạ nhiệt.

Đáng chú ý, Ngân hàng Nhật Bản vẫn chưa chuyển khỏi lập trường siêu lỏng lẻo nhưng đối mặt với áp lực gia tăng khi lạm phát trong nước vẫn còn trên mục tiêu. Nếu lợi suất toàn cầu tiếp tục giảm và đồng yên mạnh lên, các thay đổi chính sách có thể sẽ diễn ra.

Tóm tắt Thị trường Cổ phiếu: Phân kỳ Khu vực

Hoa Kỳ: Cổ phiếu Hoa Kỳ đã có khoảng nghỉ sau mức tăng mạnh năm 2024. S&P 500 giảm 4,37% trong quý 1, bị kéo xuống bởi sự không chắc chắn xung quanh chính sách thương mại, sự mơ hồ của Fed, và áp lực định giá. Những cổ phiếu công nghệ vốn hóa lớn đã dẫn đầu các đợt tăng trước đó đã thấy sự biến động, với “Bảy Vĩ đại” nhường chỗ giữa những lo ngại về lợi nhuận và áp lực cạnh tranh.

Châu Âu: Cổ phiếu châu Âu hoạt động vượt trội một cách đáng kể, được nâng đỡ bởi kích thích tài chính, cắt giảm lãi suất, và cải thiện tâm lý. Chỉ số Euro Stoxx đã tăng cao một chữ số (7,78%), trong khi cổ phiếu Anh mang lại lợi nhuận mạnh mẽ (6,11%) bất chấp thông báo ngân sách đột ngột. Các nhà đầu tư luân chuyển vào cổ phiếu chu kỳ và giá trị để đón đầu sự hồi sinh tăng trưởng khu vực.

Châu Á và Thị trường Mới nổi: Thị trường cổ phiếu Trung Quốc đã tăng mạnh (14,27%), được thúc đẩy bởi sự lạc quan về AI, hỗ trợ chính sách, và giảm lo ngại về thương mại. Hàn Quốc cũng ghi nhận mức tăng, trong khi Ấn Độ đã thấy sự điều chỉnh sau hiệu suất vượt trội kéo dài. Các thị trường mới nổi nói chung hoạt động tốt, với Chỉ số MSCI EM kết thúc quý 1 trong lãnh thổ tích cực, được hỗ trợ bởi đồng đô la Mỹ mềm hơn và giá hàng hóa ổn định.

Hiệu suất Chỉ số Quý 1 2025

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2025.

Luân chuyển Ngành và Chủ đề Thị trường

Giá trị Dẫn đầu: Quý 1 đã chứng kiến sự luân chuyển rõ ràng từ tăng trưởng sang giá trị và phòng thủ. Năng lượng, tài chính và vật liệu hoạt động vượt trội khi các nhà đầu tư tìm kiếm sự an toàn và dòng tiền. Cổ phiếu khai thác vàng tăng cùng với kim loại, trong khi các ngân hàng hưởng lợi từ đường cong lợi suất ổn định đến tăng dốc, đặc biệt là ở châu Âu.

Công nghệ & AI trong Biến động: Lĩnh vực công nghệ phải đối mặt với khó khăn khi định giá cao và cạnh tranh ngày càng gay gắt làm dấy lên lo ngại. Cổ phiếu bán dẫn biến động, đặc biệt là sau sự xuất hiện của các mô hình AI cạnh tranh từ Trung Quốc. Tuy nhiên, các công ty có chiến lược kiếm tiền AI rõ ràng (ví dụ: Meta) đã được khen thưởng, nhấn mạnh phương pháp chọn lọc của thị trường trong lĩnh vực công nghệ.

Công nghiệp & Chu kỳ: Các công ty quốc phòng và hàng hóa vốn ở châu Âu tăng vọt trước dự đoán về chi tiêu tài chính. Ngược lại, ngành công nghiệp Hoa Kỳ hoạt động kém do lo ngại về thuế quan và tăng trưởng trong nước. Cổ phiếu ô tô toàn cầu đối mặt với áp lực giữa chi phí chuyển đổi xe điện và sự không chắc chắn về nhu cầu liên quan đến chính sách.

Hiệu suất Ngành Quý 1 2025

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2025.

Thu nhập Cố định: Sự Trở lại Sự Liên quan

Sau một năm 2024 đầy khó khăn, thu nhập cố định đã lấy lại uy tín phòng thủ của mình. Tại Hoa Kỳ, lợi suất Kho bạc giảm đã thúc đẩy lợi nhuận mạnh mẽ (+2,9% cho Kho bạc 10 năm), cung cấp sự cân bằng cho danh mục đầu tư nặng về cổ phiếu. Trái phiếu châu Âu có kết quả hỗn hợp hơn: Bunds Đức bán tháo do lo ngại về phát hành, trong khi Gilts Anh giữ ổn định. Trái phiếu Chính phủ Nhật Bản hoạt động kém khi đồn đoán về chính sách tăng cường.

Lợi nhuận Trái phiếu Chính phủ Thu nhập Cố định

Nguồn: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tất cả các chỉ số là chỉ số trái phiếu chính phủ tiêu chuẩn Bloomberg. Tổng lợi nhuận được hiển thị bằng đồng tiền địa phương, ngoại trừ toàn cầu, được tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2025.

Thị trường tín dụng vẫn ổn định, với trái phiếu đầu tư cấp cao của Hoa Kỳ ghi nhận mức tăng khiêm tốn. Lợi suất cao đã thấy một số yếu điểm do lo ngại về suy thoái gia tăng, nhưng tỷ lệ vỡ nợ vẫn thấp. Tín dụng châu Âu hoạt động tốt hơn, với mức chênh lệch thu hẹp giữa nhu cầu của nhà đầu tư. Nợ thị trường mới nổi, đặc biệt là trái phiếu bằng đồng nội tệ, hưởng lợi từ sự tăng giá tiền tệ và lãi suất toàn cầu đạt đỉnh.

Hàng hóa và Tiền tệ

Vàng: Một sản phẩm nổi bật, vàng tăng 18,21% vượt quá 3.000 USD/oz, được thúc đẩy bởi lợi suất thực giảm, căng thẳng địa chính trị và nhu cầu trú ẩn an toàn.

Dầu: Giá dầu thô vẫn nằm trong phạm vi giữa của mức $70. Tăng sản lượng OPEC+ và rủi ro cung cấp địa chính trị cân bằng lẫn nhau, dẫn đến sự ổn định giá tương đối.

Kim loại Cơ bản: Đồng và các kim loại công nghiệp khác đã thấy mức tăng khiêm tốn, được hỗ trợ bởi kích thích của Trung Quốc và nhu cầu cơ sở hạ tầng.

Hiệu suất Chỉ số Quý 1 2025

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2025.

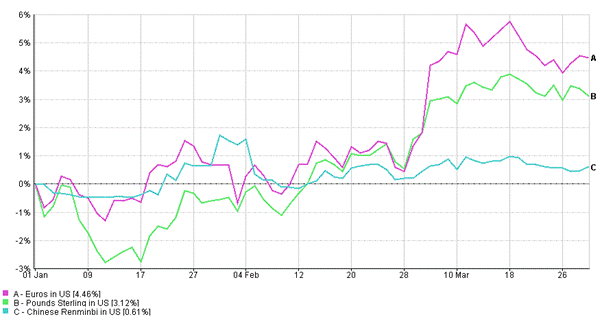

FX: Đồng đô la yếu đi khiêm tốn khi Fed tạm dừng và khoảng cách lợi suất toàn cầu thu hẹp. Đồng euro và bảng Anh tăng giá, trong khi đồng yên tăng đáng kể giữa đồn đoán về BoJ gia tăng. Các đồng tiền thị trường mới nổi nhìn chung ổn định đến mạnh, được hỗ trợ bởi dòng vốn vào và điều kiện vĩ mô được cải thiện.

Động lực Tiền tệ Quý 1 2025

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy về hiệu suất tương lai. Dữ liệu tính đến ngày 31 tháng 3 năm 2025.

Chủ đề Đầu tư Nổi lên

Đẩy mạnh AI: Những đột phá trong AI (ví dụ, mô hình DeepSeek của Trung Quốc) và đầu tư mạnh mẽ từ các gã khổng lồ công nghệ đã thúc đẩy cả cơ hội và biến động trong quý 1. Các nhà đầu tư bắt đầu phân biệt giữa sự phóng đại và tăng trưởng bền vững trong hệ sinh thái AI.

Chuyển đổi Năng lượng: Đầu tư ESG và năng lượng sạch tiếp tục diễn ra. Các phát triển quy định (quy tắc phát thải IMO, thuế biên giới carbon của EU) và cam kết của doanh nghiệp cho thấy động lực hỗ trợ thêm cho cơ sở hạ tầng tái tạo, công nghệ pin và thị trường tín dụng carbon.

Địa chính trị: Ma sát thương mại và chi tiêu quốc phòng đã định hình lại kỳ vọng của nhà đầu tư. Các khối khu vực (Bắc Mỹ, châu Âu, châu Á) đang tái định hình chuỗi cung ứng và phụ thuộc thương mại. Điều này có thể kích thích những thay đổi cơ cấu dài hạn trong dòng chảy hàng hóa, nhu cầu ngoại hối và luân chuyển ngành.

Triển vọng: Giữ Linh hoạt Giữa Biến động

Khi chúng ta bước vào quý 2, câu chuyện thị trường đang chuyển từ một trọng tâm duy nhất về lạm phát và thắt chặt ngân hàng trung ương sang một triển vọng đa chiều được định hình bởi chính sách, đổi mới và sự tiến hóa địa chính trị. Sự gia tăng kích thích tài chính toàn cầu, tái hiệu chỉnh chính sách tiền tệ và áp dụng AI thời gian thực đang cùng nhau vẽ lại bản đồ cho các nhà đầu tư.

Các cân nhắc chính:

- Sự phân kỳ chính sách sẽ vẫn là động lực cốt lõi của phân bổ tài sản. Châu Âu đang kích thích khi Hoa Kỳ thắt chặt về mặt tài chính, tạo ra giá trị tương đối giữa các khu vực.

- Các chu kỳ nới lỏng tiền tệ đang diễn ra nhưng phụ thuộc vào dữ liệu đến. Một khuynh hướng ôn hòa hỗ trợ cả cổ phiếu và trái phiếu, nhưng các ngân hàng trung ương vẫn phụ thuộc vào dữ liệu.

- Lựa chọn ngành sẽ ngày càng quan trọng. Tăng trưởng không còn là một khối đồng nhất; các ngành giá trị và chiến lược đa dạng hóa toàn cầu cung cấp bảo vệ phía giảm.

- Đầu tư theo chủ đề vào AI, năng lượng sạch và an ninh mạng mang lại tiềm năng tăng trưởng lâu dài, mặc dù có biến động.

Trong môi tr