La resiliencia del crecimiento impulsa la rotación hacia la renta variable mientras la debilidad energética reduce la presión inflacionaria | Resumen Semanal: 4 - 8 de Mayo de 2026

Los mercados adoptaron un tono más constructivo la semana pasada, ya que el crecimiento resiliente y la moderación de la inflación respaldaron una rotación gradual hacia activos de mayor riesgo.

Panorama Económico

Los mercados pasaron la semana reevaluando el equilibrio entre una inflación en desaceleración y un crecimiento todavía resiliente, inclinándose cada vez más hacia una narrativa de aterrizaje suave en lugar de una desaceleración económica inminente.

El cambio no fue impulsado por una mejora significativa en los datos, sino por una creciente confianza en que las principales economías se están desacelerando gradualmente, no colapsando.

En Estados Unidos, los datos del mercado laboral siguieron siendo centrales. Las vacantes laborales se mantuvieron cerca de 6,9 millones, mientras que las Nóminas No Agrícolas mostraron +115.000 empleos añadidos, con el desempleo estable alrededor del 4,3%. El crecimiento salarial solo se moderó ligeramente.

La implicación fue clara:

👉 La demanda sigue siendo lo suficientemente fuerte como para respaldar el crecimiento

👉 Pero no lo suficientemente fuerte como para obligar a políticas más restrictivas

El ISM de Servicios también se estabilizó, reforzando la resiliencia de la demanda interna pese a las condiciones restrictivas.

Fuera de EE.UU., la divergencia de políticas monetarias siguió siendo el foco. El RBA elevó las tasas al 4,35%, señalando que los riesgos inflacionarios continúan siendo una prioridad para algunos bancos centrales.

En Europa y Reino Unido, el crecimiento se mantuvo más débil, limitando el potencial alcista de los mercados regionales.

En Asia, Japón se benefició de una mejora en el sentimiento y de un yen más débil, mientras que la recuperación de China siguió siendo desigual, especialmente en la demanda interna.

En general, los mercados comenzaron a descontar moderación, no deterioro.

Resumen de los Mercados

Renta Variable

Las bolsas globales avanzaron, con el liderazgo concentrado en los sectores de crecimiento y en los mercados estadounidenses.

El S&P 500 subió aproximadamente un 2,4%, mientras que el Nasdaq ganó alrededor de un 3,5%, impulsados por la continua demanda de tecnología y exposición vinculada a la IA.

Los mercados europeos participaron en las subidas, aunque con menor rendimiento, mientras que Asia mostró un comportamiento más mixto, con Japón destacando positivamente y China quedándose rezagada.

Bonos

Los mercados de bonos reflejaron una mejora en la confianza hacia la narrativa de aterrizaje suave.

El rendimiento del bono estadounidense a 10 años cayó de aproximadamente 4,45% a 4,36%, mientras que el rendimiento a 2 años también descendió, señalando una menor presión sobre las expectativas de política monetaria.

Los rendimientos europeos siguieron un patrón similar.

Materias Primas

Las materias primas mostraron divergencia. El crudo Brent superó brevemente los 114 dólares antes de debilitarse hacia el final de la semana, ya que las expectativas de demanda se enfriaron y las primas de riesgo disminuyeron.

El oro cotizó de manera irregular cerca de los 4.500 dólares, debilitándose inicialmente por mayores rendimientos reales antes de estabilizarse.

En general, el comportamiento intermercado reflejó una creciente comodidad con un crecimiento más lento, pero todavía positivo.

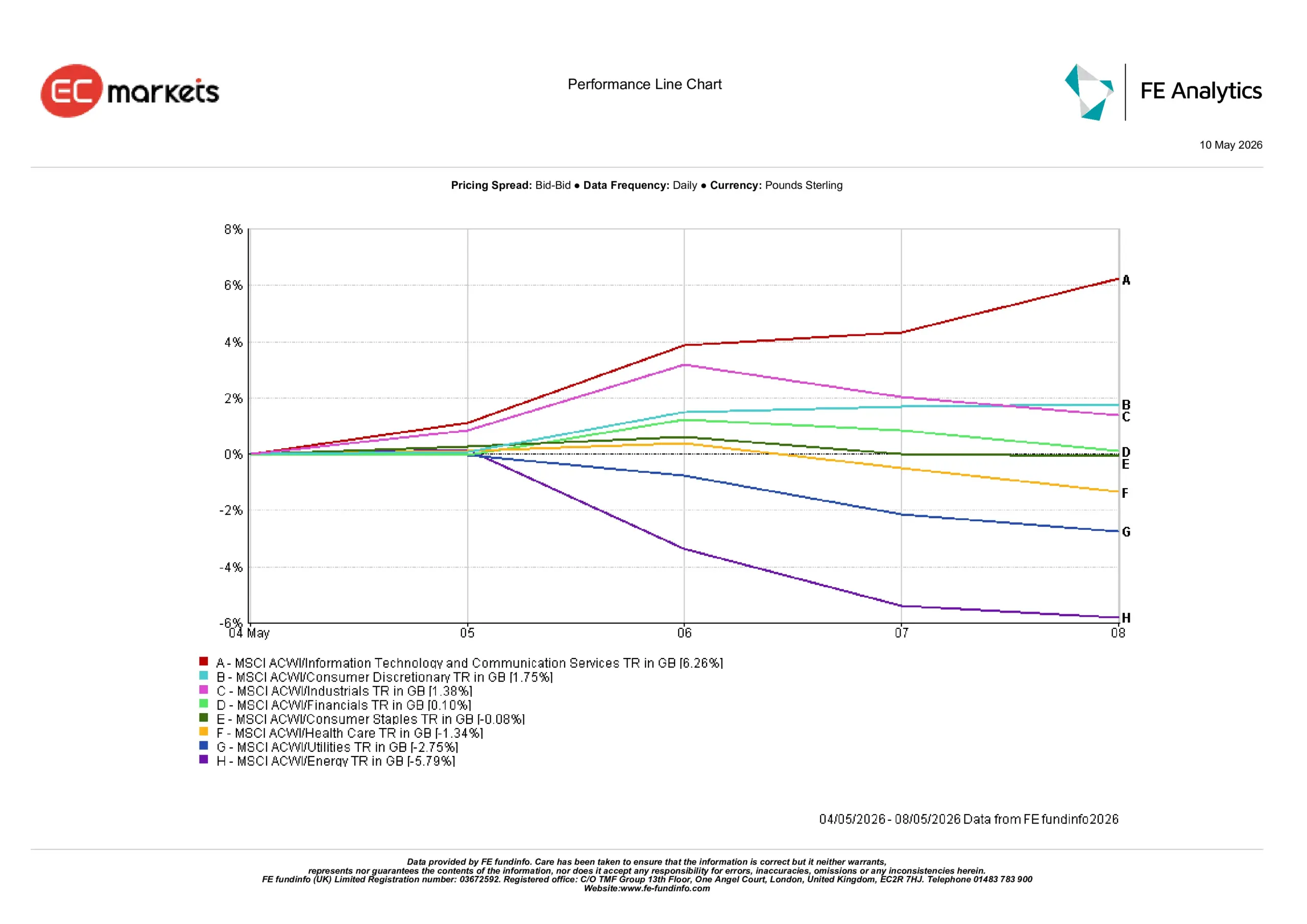

Perspectivas Sectoriales

El desempeño sectorial reflejó una clara rotación de regreso hacia sectores de crecimiento y exposición cíclica, ya que la caída de los rendimientos y los datos resilientes respaldaron el apetito por el riesgo.

Mejores Desempeños

- Tecnología de la Información y Servicios de Comunicación +6,26%: Lideraron las ganancias ya que los menores rendimientos respaldaron las valoraciones de crecimiento y la demanda impulsada por IA se mantuvo fuerte.

- Consumo Discrecional +1,75%: Se benefició de una mayor confianza en la resiliencia del consumidor.

- Industriales +1,38%: Reflejaron expectativas de crecimiento más estables.

- Financieros +0,10%: Ganancias modestas, ya que los altos rendimientos respaldaron los márgenes pero limitaron el potencial alcista.

Sectores Rezagados

- Energía -5,79%: El sector más débil, ya que los precios del petróleo se suavizaron hacia el final de la semana.

- Utilities -2,75%: Retrocedieron a medida que los inversores rotaron fuera de sectores defensivos y sensibles a los rendimientos.

- Salud -1,34%: Quedó rezagado a medida que disminuyó la demanda de sectores defensivos.

- Consumo Básico -0,08%: Rendimiento plano en un entorno más favorable al riesgo.

Desempeño Sectorial del 4 al 8 de Mayo

Fuente: FE Analytics. Todos los índices muestran retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 8 de mayo de 2026.

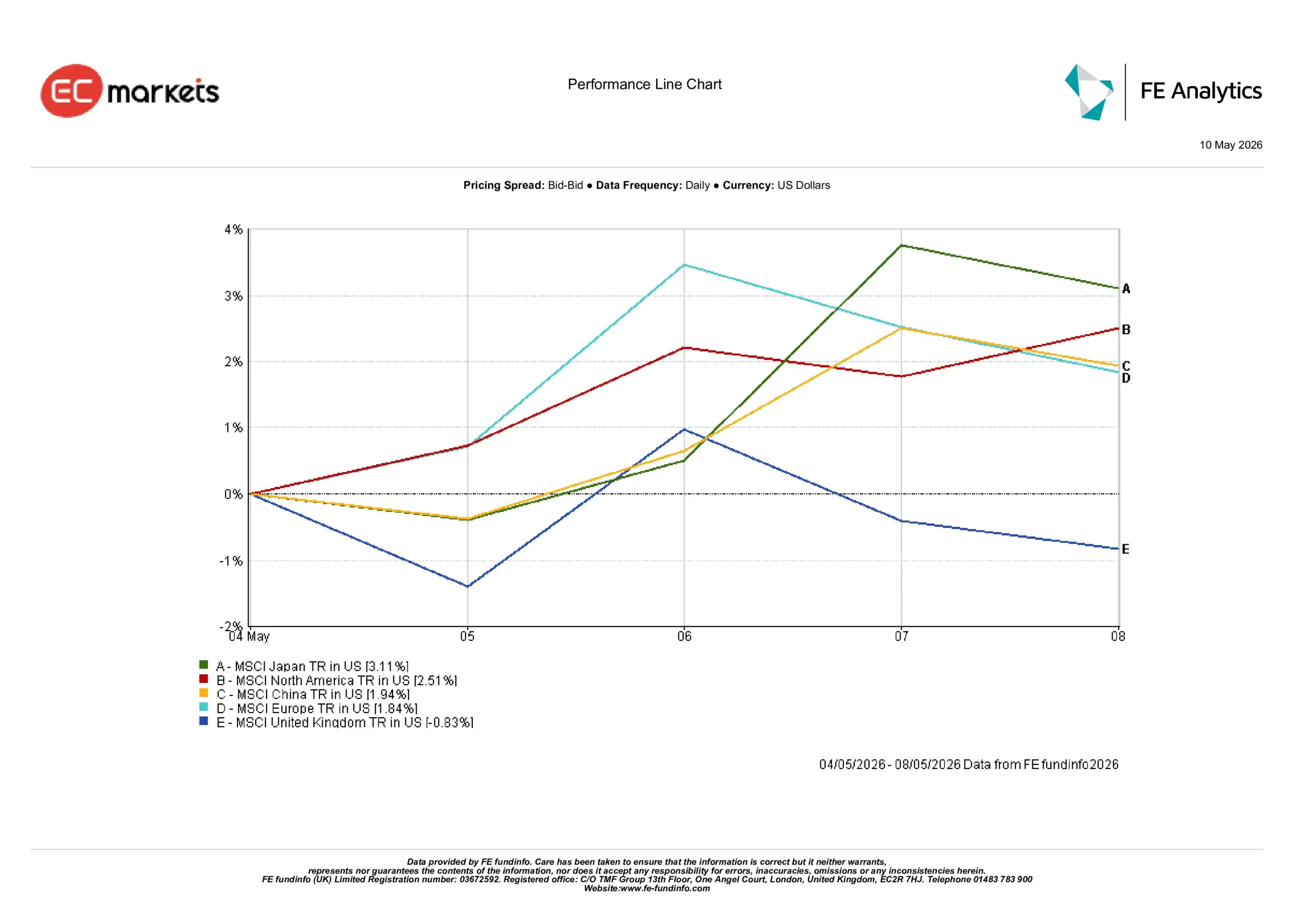

Perspectivas Regionales

El desempeño regional reflejó una clara divergencia, con los mercados beneficiándose más donde la visibilidad de crecimiento y el respaldo sectorial permanecieron más sólidos.

- MSCI Japón +3,11%: El mejor desempeño, respaldado por la debilidad del yen y sectores orientados a la exportación.

- MSCI Norteamérica +2,51%: Continuó liderando impulsado por la resiliencia de EE.UU. y la fortaleza tecnológica.

- MSCI China +1,94%: Recuperación moderada gracias a una mejora en el sentimiento, aunque persisten preocupaciones sobre la demanda interna.

- MSCI Europa +1,84%: Las ganancias quedaron rezagadas frente a regiones más fuertes debido a las continuas preocupaciones de crecimiento.

- MSCI Reino Unido -0,83%: La única región en descenso, afectada por la exposición al sector energético.

El patrón regional resalta la continua concentración de capital en mercados con mayor visibilidad de crecimiento, particularmente Estados Unidos y Japón.

Desempeño Regional del 4 al 8 de Mayo

Fuente: FE Analytics. Todos los índices muestran retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 8 de mayo de 2026.

Mercados de Divisas

Los mercados FX reflejaron un desmonte moderado de posiciones defensivas en dólares.

- EUR/USD: Se fortaleció aproximadamente un 0,7%, respaldado por una mejora del sentimiento y un USD más débil.

- GBP/USD: Subió alrededor de un 1,5%, ayudado por un mayor apetito por el riesgo y mejores expectativas para Reino Unido.

- USD/JPY: Cayó aproximadamente un 1,5%, ya que los rendimientos disminuyeron y el yen se recuperó modestamente.

Las divisas ligadas a materias primas permanecieron volátiles, con el AUD reaccionando a la subida de tasas del RBA y el CAD presionado por la debilidad del petróleo.

En general, los movimientos del mercado FX estuvieron alineados con la mejora del sentimiento de riesgo y la relajación de la presión inflacionaria.

Perspectivas Futuras

El principal foco ahora es si la inflación continúa moderándose lo suficiente como para permitir una mayor flexibilidad de los bancos centrales más adelante en el año.

Los próximos datos de inflación, cifras del mercado laboral y comunicaciones de bancos centrales seguirán siendo los principales impulsores de la dirección del mercado.

El petróleo también sigue siendo crítico; cualquier renovada fortaleza podría reintroducir rápidamente preocupaciones inflacionarias.

Por ahora, los mercados continúan interpretando los datos más débiles como moderación, no contracción.

👉 La pregunta clave:

¿Es este el comienzo de una recuperación sostenida o simplemente una fase más estable dentro de un entorno que sigue siendo frágil?