Ketidaktentuan Tenaga dan Ketegangan Geopolitik Mendorong Pergerakan Pasaran | Ringkasan Mingguan: 30 Mac - 3 April 2026

Pasaran global menyaksikan dagangan yang tidak menentu apabila turun naik harga tenaga dan ketegangan geopolitik mendorong kenaikan hasil dan mengetatkan keadaan kewangan, sementara peningkatan sentimen pada pertengahan minggu menyokong pemulihan terpilih dalam ekuiti.

Gambaran Ekonomi

Pasaran memasuki minggu dengan tekanan kenaikan semula dalam harga tenaga, dengan minyak mentah Brent meningkat melebihi $110 setong di tengah ketegangan geopolitik yang meningkat di Timur Tengah. Walaupun pemangkin utama kekal pada penilaian semula risiko bekalan berkaitan minyak, tumpuan pelabur dengan cepat beralih kepada bagaimana impuls inflasi ini boleh mempengaruhi dasar bank pusat dan keadaan kewangan secara keseluruhan.

Urutan makro adalah seperti yang dijangka. Puncanya ialah kebangkitan semula risiko inflasi yang dipacu oleh komoditi. Kesan yang terhasil ialah peningkatan ketidaktentuan merentasi hasil kedaulatan, mata wang dan aset berisiko. Hasil Perbendaharaan AS 10 tahun meningkat menghampiri 4.4% apabila pasaran menilai semula keseimbangan antara inflasi yang berterusan dan prospek pertumbuhan global yang semakin perlahan.

Mesej bank pusat kekal berhati-hati. Rizab Persekutuan mengekalkan kadar pada 3.50%-3.75%, dengan pendekatan bergantung kepada data dan memberi isyarat bahawa kemajuan bermakna terhadap inflasi masih diperlukan sebelum pelonggaran boleh dipertimbangkan. Bank Pusat Eropah dan Bank of England mengulangi nada ini, dengan menekankan kos tenaga dan dinamik gaji sebagai risiko kenaikan yang berterusan.

Di Asia, Bank of Japan terus mengurus tekanan inflasi import sambil mengekalkan pendirian akomodatif untuk menyokong kestabilan domestik. Sementara itu, data China menunjukkan momentum yang tidak sekata, dengan PMI Perkhidmatan Caixin merosot kepada 52.1 pada bulan Mac.

Secara keseluruhan, latar belakang makro kekal ditentukan oleh dilema berterusan: risiko inflasi masih wujud walaupun keadaan kewangan yang lebih ketat mula memberi tekanan kepada pertumbuhan, yang kini diunjurkan oleh ECB sekitar 0.9% untuk tahun ini.

Ekuiti, Bon dan Komoditi

Ekuiti global mengalami minggu yang tidak menentu apabila pasaran bertindak balas terhadap perubahan tajuk geopolitik dan turun naik harga tenaga.

Pada pertengahan minggu, sentimen bertambah baik susulan tanda-tanda awal pengurangan ketegangan di Timur Tengah. S&P 500, Nasdaq dan STOXX Europe 600 semuanya mencatat kenaikan semasa pemulihan ini. Walau bagaimanapun, pergerakan tersebut tidak berterusan, dengan pasaran lebih cenderung untuk stabil berbanding meneruskan kenaikan menjelang penutupan minggu, mencerminkan ketidaktentuan makro yang berterusan.

Ekuiti AS ditutup secara keseluruhan mendatar selepas pulih daripada kerugian sebelumnya. Pasaran Eropah menunjukkan corak yang serupa, manakala FTSE 100 kekal agak kukuh, disokong oleh pendedahannya kepada sektor defensif dan berkaitan komoditi.

Di Asia, ekuiti Jepun mencatat keuntungan kukuh pada pertengahan minggu sebelum menyederhana pada sesi akhir. Pasaran China dan Hong Kong kekal lebih berhati-hati, mencerminkan data domestik yang lebih lemah.

Pasaran bon mengukuhkan naratif inflasi. Hasil kedaulatan meningkat secara keseluruhan, disokong oleh data buruh AS yang lebih kukuh, dengan gaji bukan ladang meningkat sebanyak 178,000 pada bulan Mac. Hasil 10 tahun AS meningkat menghampiri 4.34%, manakala hasil Bund Jerman menghampiri 3.00% dan gilts UK kekal teguh apabila jangkaan inflasi dinilai semula.

Komoditi merupakan kelas aset yang paling responsif. Harga minyak mengalami turun naik ketara, dengan Brent mencapai sekitar $119 sebelum menyusut apabila ketegangan mereda dan kemudian melonjak semula apabila risiko muncul kembali. Emas pada awalnya mendapat manfaat daripada permintaan aset selamat, mencecah sekitar $4,700 pada pertengahan minggu, sebelum menyederhana apabila sentimen risiko stabil.

Mesej utama kekal konsisten: pasaran tenaga terus bertindak sebagai saluran utama di mana perkembangan geopolitik mempengaruhi jangkaan inflasi dan ketidaktentuan pasaran kewangan.

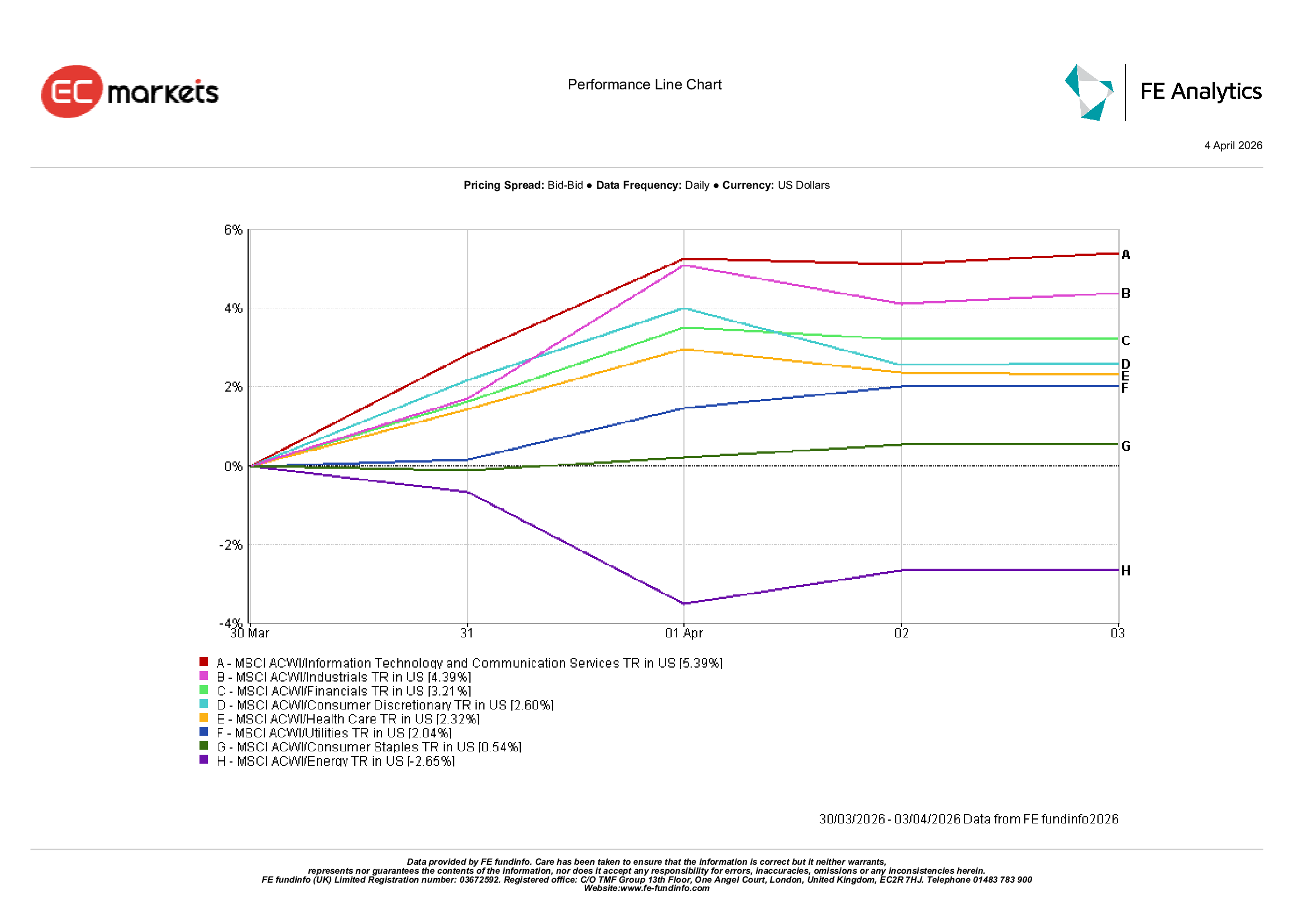

Prestasi Sektor

Prestasi sektor mencerminkan perubahan jelas dalam kedudukan apabila selera risiko bertambah baik pada pertengahan minggu.

Sektor pertumbuhan dan kitaran mendahului pemulihan. Teknologi Maklumat & Perkhidmatan Komunikasi meningkat 5.39%, Industri meningkat 4.39%, dan Kewangan meningkat 3.21% apabila sentimen bertambah baik.

Pengguna Discretionary meningkat 2.60%, menunjukkan penglibatan semula sederhana dalam sektor sensitif pertumbuhan.

Sektor defensif mencatat kenaikan yang lebih sederhana. Penjagaan Kesihatan meningkat 2.32%, Utiliti meningkat 2.04%, dan Barangan Keperluan Pengguna meningkat 0.54%.

Tenaga merupakan satu-satunya sektor yang menurun, jatuh 2.65%, apabila harga minyak menyusut daripada paras tinggi awal minggu.

Secara keseluruhan, peralihan ini menunjukkan bahawa pelabur buat sementara waktu bersedia untuk melihat melangkaui kejutan inflasi, dengan mengagihkan semula ke arah sektor pertumbuhan dan kitaran apabila kebimbangan geopolitik mereda.

Prestasi Sektor, 30 Mac – 3 April 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 3 April 2026.

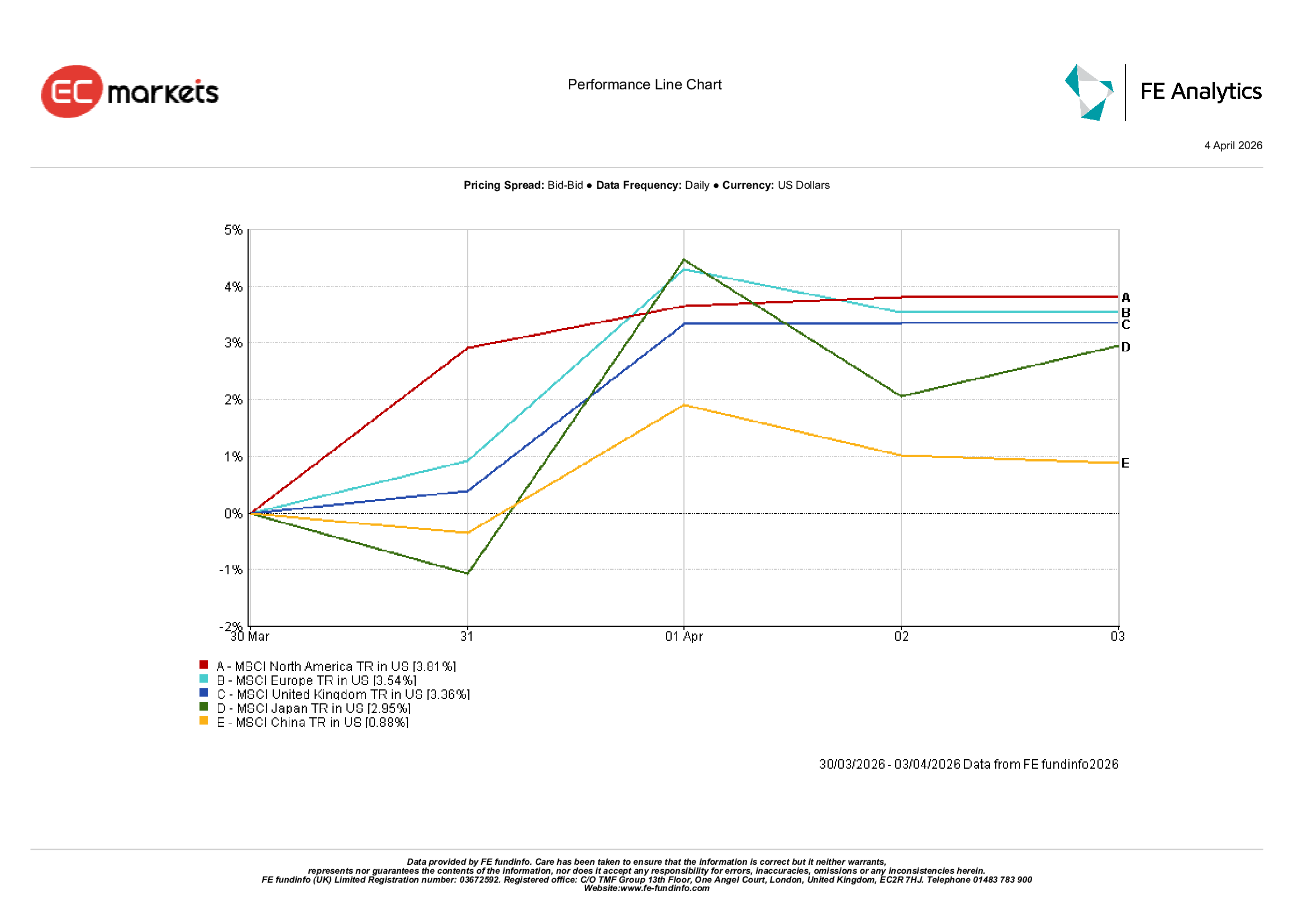

Pasaran Serantau

Pasaran ekuiti serantau mencatat kenaikan secara keseluruhan, walaupun prestasi berbeza-beza.

Amerika Utara mendahului, dengan MSCI North America meningkat 3.81% apabila ekuiti AS pulih daripada ketidaktentuan sebelumnya.

Eropah menyusul, dengan MSCI Europe meningkat 3.54%, manakala UK meningkat 3.36%, disokong oleh pendedahan kepada komoditi dan sektor defensif.

Di Asia, Jepun meningkat 2.95% apabila pelabur beralih kepada saham berorientasikan eksport.

China ketinggalan, meningkat 0.88%, mencerminkan sikap berhati-hati berterusan di tengah data domestik yang bercampur-campur.

Corak serantau menonjolkan selera risiko yang terpilih, dengan prestasi lebih kukuh dalam pasaran yang disokong oleh komposisi sektor dan sentimen yang bertambah baik.

Prestasi Serantau, 30 Mac – 3 April 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 3 April 2026.

Pasaran Mata Wang

Pasaran mata wang mencerminkan tarik-menarik antara sentimen risiko dan perbezaan kadar faedah.

Dolar AS melemah pada awal minggu apabila ketegangan geopolitik mereda, menyokong EUR/USD dan GBP/USD. Namun, dolar kembali mengukuh menjelang hujung minggu apabila hasil AS meningkat berikutan data buruh yang lebih kukuh.

Pound sterling secara umumnya mengikuti corak ini, berakhir sedikit lemah apabila perbezaan kadar sekali lagi memihak kepada dolar.

Yen Jepun kekal di bawah tekanan sepanjang minggu, dengan USD/JPY kekal berhampiran paras tertinggi terkini apabila perbezaan hasil terus mendominasi.

Pasangan silang seperti GBP/JPY secara amnya stabil, dengan kelemahan pound diimbangi oleh kelemahan yen yang berterusan.

Secara keseluruhan, pasaran FX mengukuhkan tema yang konsisten: perbezaan kadar faedah dan dinamik pasaran bon kekal sebagai pemacu utama.

Tinjauan dan Minggu Akan Datang

Melihat ke hadapan, pasaran kekal memberi tumpuan kepada interaksi antara geopolitik, harga tenaga dan jangkaan inflasi.

Jika harga tenaga stabil, hasil kedaulatan mungkin mereda, menyokong aset berisiko dan membolehkan pelabur membina semula pendedahan kepada sektor kitaran.

Namun, ketegangan geopolitik yang berterusan boleh mengekalkan asas inflasi yang lebih tinggi. Puncanya ialah ketidaktentuan komoditi yang berterusan. Kesannya ialah sikap berhati-hati bank pusat yang berpanjangan dan jangkaan pelonggaran dasar yang tertangguh.

Data utama yang perlu diperhatikan termasuk kemas kini pasaran buruh AS, keluaran inflasi dan komen bank pusat.

Persoalan utama kekal: adakah ekonomi global mampu menyerap harga tenaga yang lebih tinggi tanpa mencetuskan pengetatan keadaan kewangan yang lebih meluas?