Q1 2026 – Actualización y Perspectiva de los Mercados Globales

En el primer trimestre, los mercados cambiaron de forma notable a medida que los inversores lidiaban con el aumento de los precios de la energía, la rotación sectorial y la creciente incertidumbre en torno al ritmo de la flexibilización monetaria global. El optimismo que caracterizó los últimos meses de 2025 se desvaneció a medida que los mercados de materias primas se disparaban y el liderazgo en renta variable cambiaba de dirección. Las acciones del sector energético se convirtieron en las de mejor desempeño a nivel global, mientras que los sectores tecnológico y de consumo perdieron impulso. Al mismo tiempo, los mercados de bonos experimentaron una renovada volatilidad a medida que los inversores reevaluaban los riesgos de inflación y el momento de los recortes de tipos de interés.

En este artículo, analizamos el contexto macroeconómico en Estados Unidos, Europa y Asia/mercados emergentes, resumimos los rendimientos de los distintos activos en el primer trimestre y planteamos el posicionamiento para los próximos meses.

Panorama Macroeconómico

Estados Unidos: La economía estadounidense entró en 2026 con un impulso moderado, pero con una creciente incertidumbre en torno a la trayectoria de la política monetaria. La actividad económica continuó respaldada por el gasto del consumidor y un mercado laboral relativamente resiliente, aunque los mayores costes de endeudamiento siguieron afectando al sector inmobiliario y a la inversión corporativa. Las presiones inflacionarias persistieron durante el primer trimestre, especialmente a medida que los precios de la energía aumentaron con fuerza, complicando las perspectivas de política de la Reserva Federal. Los responsables de la política mantuvieron un tono cauteloso, enfatizando un enfoque dependiente de los datos mientras evaluaban los riesgos de una flexibilización prematura frente a la posibilidad de una desaceleración del crecimiento.

Europa: Las condiciones económicas en la zona euro se mantuvieron débiles. La producción industrial continuó enfrentando presiones derivadas de la débil demanda externa y los elevados costes energéticos, mientras que la actividad en el sector servicios ofreció un apoyo limitado al crecimiento. El Banco Central Europeo mantuvo una postura cautelosa en materia de política, equilibrando la desaceleración económica con una inflación que seguía por encima del objetivo en varias economías. Los esfuerzos de consolidación fiscal en partes de la región también contribuyeron a un entorno económico más contenido.

Asia y Mercados Emergentes: En Asia y los mercados emergentes, el desempeño económico se mantuvo desigual. Japón continuó beneficiándose de una demanda interna estable y del impulso continuo de las reformas corporativas, lo que respaldó un crecimiento moderado. En contraste, la recuperación de China siguió siendo frágil, ya que los desafíos estructurales en el sector inmobiliario y una confianza del consumidor cautelosa pesaron sobre la actividad. En términos más amplios, los mercados emergentes permanecieron sensibles a los cambios en los flujos de capital globales y a los movimientos en los precios de las materias primas.

En general, el contexto macroeconómico del primer trimestre reflejó un entorno en el que el crecimiento global se mantenía positivo pero frágil, dejando a los mercados cada vez más sensibles a los shocks de materias primas, las señales de política y la evolución de la inflación.

Resumen del Mercado de Renta Variable: El Riesgo Regresa, pero de Forma Selectiva

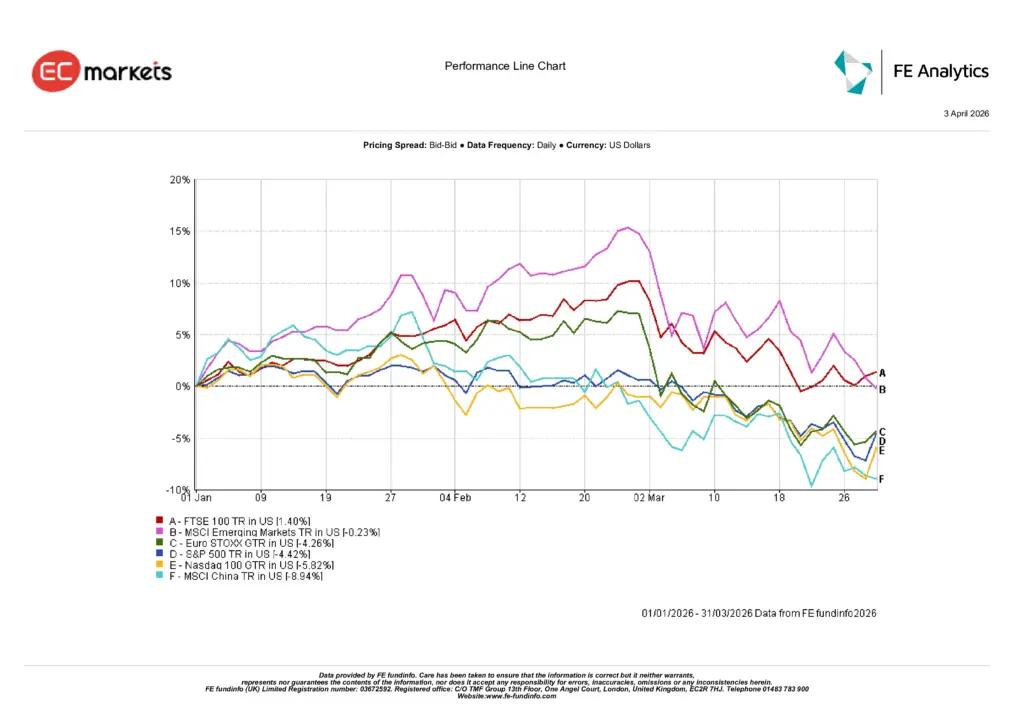

Estados Unidos: La renta variable estadounidense estuvo bajo presión en el primer trimestre, con el S&P 500 cayendo un 4,6% y el Nasdaq-100 un 5,82%. El movimiento no fue indiscriminado, pero marcó una clara reversión respecto a la fortaleza general observada a finales del año pasado. El aumento de los precios de la energía, el resurgimiento de las preocupaciones inflacionarias y el debilitamiento del entusiasmo por los valores de crecimiento de alta valoración afectaron al sentimiento del mercado. El sector tecnológico, que había liderado gran parte del rally anterior, perdió impulso a medida que los inversores rotaban fuera de los sectores sensibles a los tipos de interés.

Europa: La renta variable europea también registró rendimientos más débiles, aunque el panorama fue mixto. El índice Euro STOXX cayó un 4,26% en términos de dólares estadounidenses, reflejando expectativas de crecimiento más lento y el impacto de los costes crecientes. En contraste, el FTSE 100 subió un 1,40%, respaldado por su mayor exposición a empresas energéticas y vinculadas a materias primas. Esa resiliencia relativa destacó en un trimestre en el que la composición sectorial fue más importante que las narrativas regionales generales.

Asia y Mercados Emergentes: Asia y los mercados emergentes ofrecieron un trimestre mixto. El índice MSCI Emerging Markets se mantuvo prácticamente plano, con una ligera caída del 0,23%, pero bajo esa cifra general hubo una marcada divergencia. Las acciones chinas fueron notablemente débiles, con el MSCI China cayendo un 8,94%, ya que las preocupaciones sobre la demanda interna y la recuperación desigual continuaron pesando sobre el sentimiento. El mensaje general fue claro: volvió la selectividad y los inversores se mostraron menos dispuestos a respaldar historias de crecimiento débiles sin un apoyo político más sólido.

Rendimiento de los Índices en el Q1 2026

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 31 de marzo de 2026.

Rotación Sectorial y Temas de Mercado

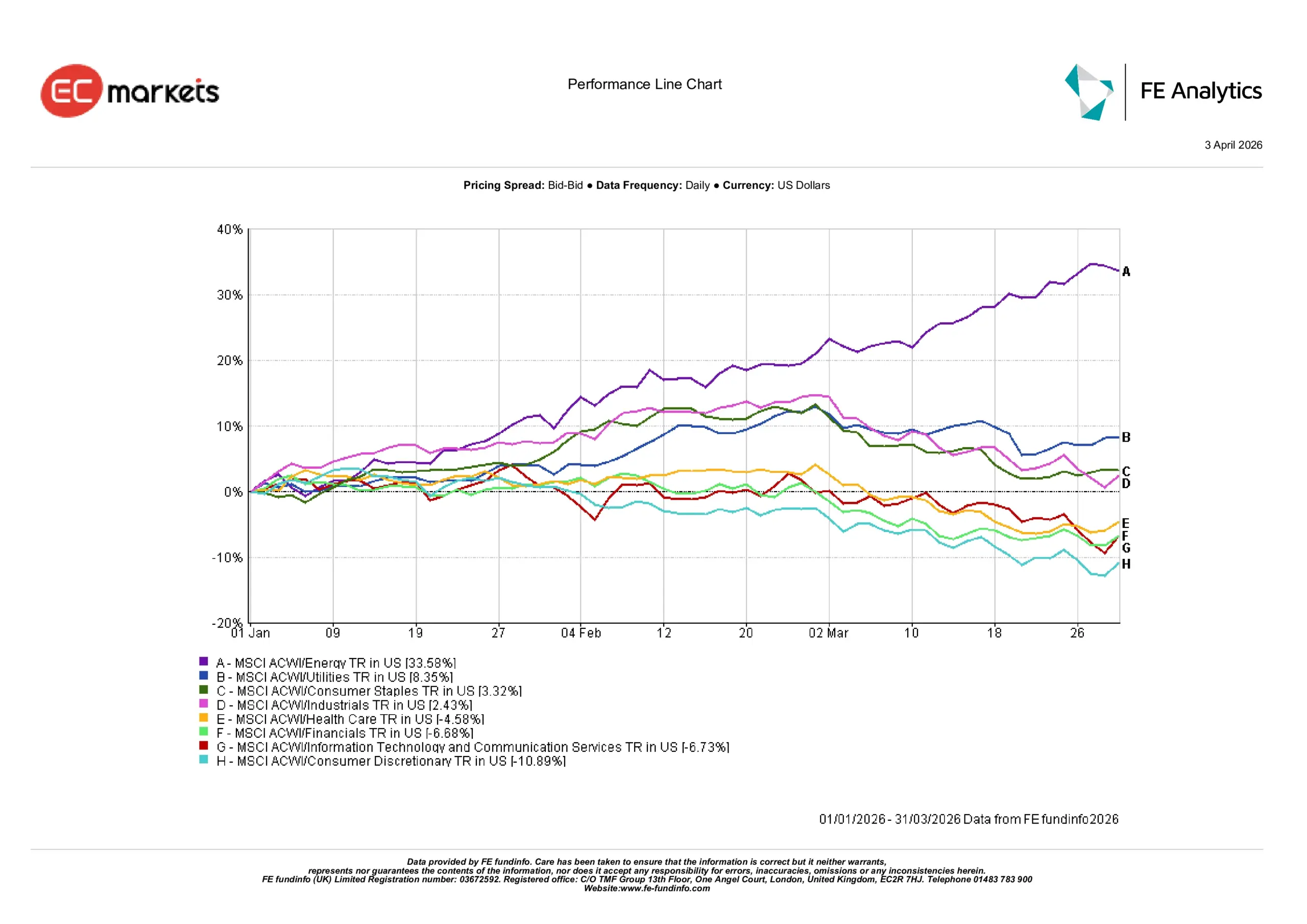

La Energía Lidera: El liderazgo sectorial cambió de forma decisiva durante el primer trimestre, ya que las industrias vinculadas a materias primas se situaron en la parte alta de la tabla de rendimientos. La energía fue claramente el sector más destacado, subiendo un 35,6% a medida que los precios del petróleo repuntaron con fuerza y aumentaron las preocupaciones sobre la oferta a nivel global. La fortaleza de los precios del crudo se tradujo directamente en fuertes ganancias para los productores de petróleo y las empresas relacionadas con la energía, convirtiendo al sector en el claro líder del trimestre.

Los Sectores Defensivos Resisten: Los sectores más defensivos también atrajeron el interés de los inversores a medida que aumentaba la volatilidad del mercado. Los servicios públicos subieron un 8,4%, beneficiándose de sus perfiles de ingresos estables y flujos de caja fiables en periodos de incertidumbre. Los bienes de consumo básico ganaron un 3,3%, reflejando una demanda continua por empresas con fuerte poder de fijación de precios y demanda resiliente. El sector industrial también registró ganancias moderadas del 2,4%, respaldado por el gasto constante en infraestructuras y la actividad manufacturera global.

Crecimiento y Sectores Cíclicos Bajo Presión: En contraste, varios sectores orientados al crecimiento estuvieron bajo presión a medida que los inversores reducían exposición a activos de mayor beta. Tecnología de la información y servicios de comunicación cayeron un 6,7%, marcando una reversión notable tras su fuerte desempeño en 2025. El sector financiero descendió un 6,7% debido a la volatilidad en los mercados de bonos y la incertidumbre sobre el momento de los recortes de tipos. La sanidad cayó un 4,6%, mientras que el consumo discrecional fue el sector más débil, con una caída del 10,9%, en medio de preocupaciones de que los mayores costes energéticos y unas condiciones financieras más restrictivas pudieran afectar al gasto del consumidor.

Rendimiento Sectorial en el Q1 2026

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 31 de marzo de 2026.

Renta Fija: Recuperando Relevancia

Los mercados de bonos recuperaron cierta relevancia durante el primer trimestre tras varios trimestres en los que la renta fija tuvo dificultades para ofrecer una diversificación significativa. Los rendimientos de los bonos gubernamentales se mantuvieron en general estables, ya que los inversores reevaluaron los riesgos de inflación y el momento de una posible flexibilización monetaria. El mercado de bonos del Tesoro estadounidense experimentó episodios de volatilidad a medida que las expectativas de rápidos recortes de tipos por parte de la Reserva Federal se desvanecían ante el aumento de los precios de las materias primas y las persistentes presiones inflacionarias. Los bonos soberanos europeos se movieron en una dinámica similar, con los inversores equilibrando un crecimiento más débil con una inflación que seguía por encima de los objetivos de los bancos centrales. A pesar de estas fluctuaciones, los bonos comenzaron a reemerger como un componente estabilizador dentro de carteras diversificadas, mientras que los rendimientos elevados continuaron atrayendo a inversores en busca de ingresos y posicionamiento defensivo.

Rendimientos de Bonos Gubernamentales

Fuente: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos los índices son índices de referencia de bonos gubernamentales de Bloomberg. Los retornos totales se muestran en moneda local, excepto el global, que está en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 31 de marzo de 2026.

Materias Primas y Divisas: La Energía Lidera el Rally

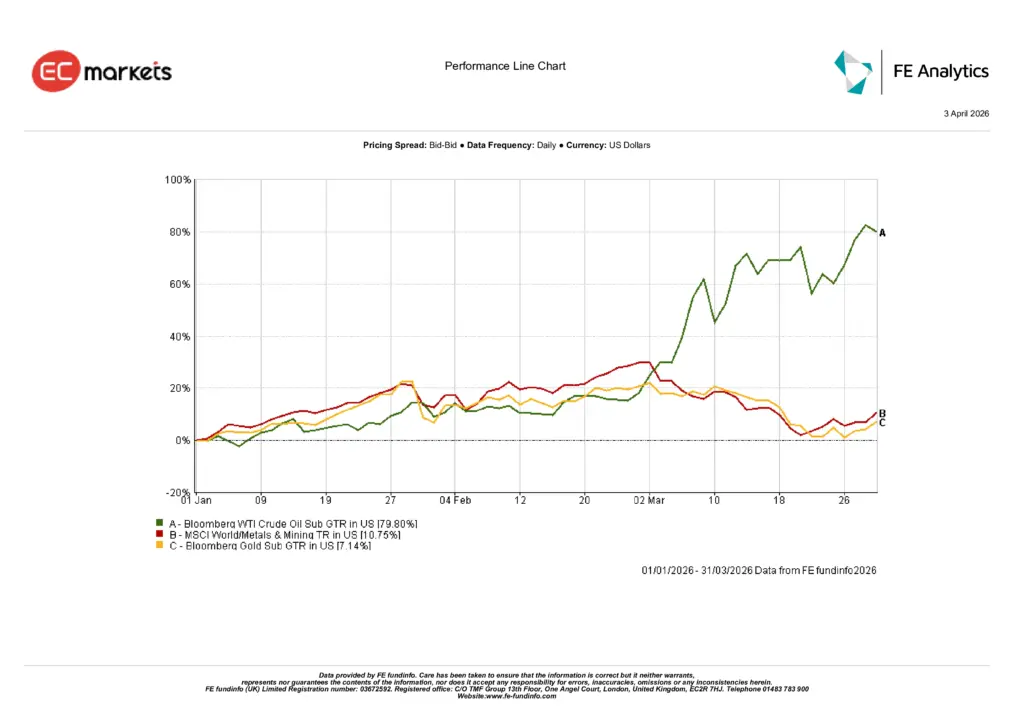

El petróleo lidera el auge de las materias primas: Los mercados energéticos dominaron el complejo de materias primas durante el primer trimestre, con el petróleo crudo registrando un fuerte rally de casi el 80% en el trimestre. Las preocupaciones por la oferta, las tensiones geopolíticas y el ajuste de los inventarios globales impulsaron los precios significativamente al alza, convirtiendo al petróleo en el activo más destacado entre las principales materias primas. El aumento de los precios de la energía también se trasladó directamente a la rotación sectorial en renta variable, impulsando fuertes ganancias en las acciones energéticas y reforzando las preocupaciones inflacionarias en los mercados globales.

El oro sube a medida que aumenta la incertidumbre: Los metales preciosos también ofrecieron sólidos rendimientos, ya que los inversores buscaron protección frente al aumento de la volatilidad y los renovados riesgos inflacionarios. El oro subió alrededor de un 7% durante el trimestre, respaldado por la demanda de refugio seguro y las continuas compras de los bancos centrales. Los metales industriales también avanzaron, con el índice MSCI World Metals & Mining aumentando aproximadamente un 10,7%, reflejando el fortalecimiento de los precios de las materias primas y las tendencias continuas de inversión en infraestructuras y cadenas de suministro.

Rendimiento de las Materias Primas en el Q1 2026

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 31 de marzo de 2026.

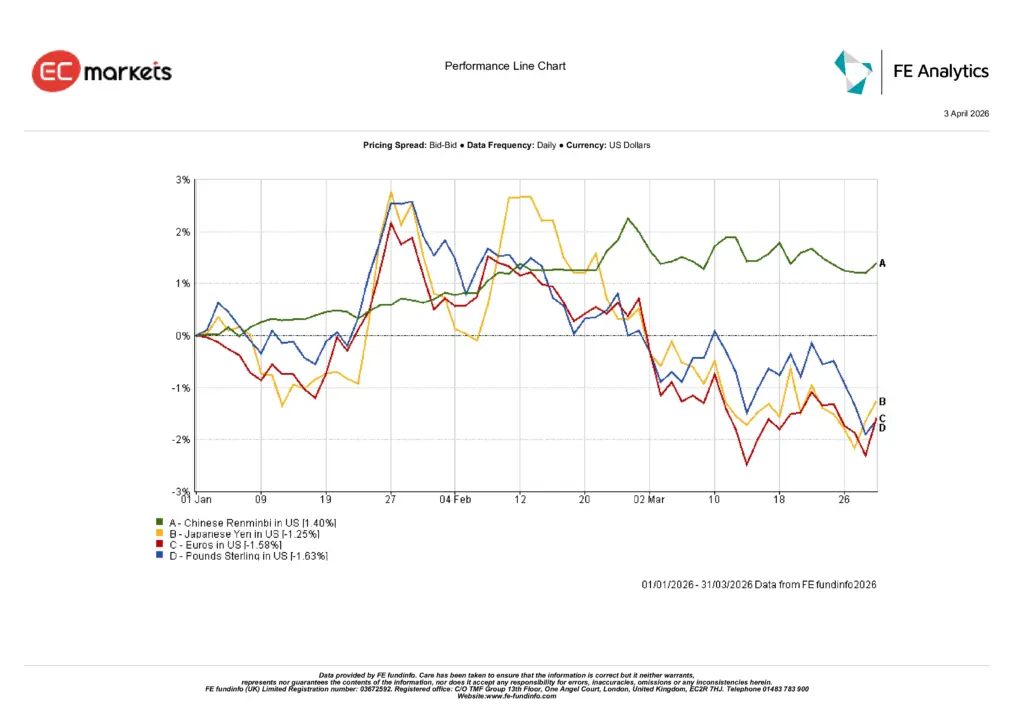

Movimientos en divisas moderados pero divergentes: Los cambios en las divisas durante el primer trimestre fueron relativamente moderados, pero mostraron cierta divergencia entre las principales economías. El renminbi chino se fortaleció alrededor de un 1,4%, respaldado por señales de política estables y esfuerzos para mantener la estabilidad de la moneda. Mientras tanto, las divisas de mercados desarrollados se debilitaron ligeramente frente al dólar estadounidense, con el euro cayendo alrededor de un 1,6%, la libra esterlina aproximadamente un 1,6% y el yen japonés alrededor de un 1,3%. Los diferenciales de tipos de interés y la persistente actividad de carry trade continuaron influyendo en los flujos de divisas, manteniendo al dólar en general firme durante el trimestre.

Dinámica de Divisas en el Q1 2026

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 31 de marzo de 2026.

Perspectivas y Posicionamiento

De cara al futuro, es probable que los mercados sigan siendo altamente sensibles a la evolución de la inflación, los precios de las materias primas y la política de los bancos centrales. El fuerte aumento de los precios de la energía durante el primer trimestre ha introducido una nueva incertidumbre sobre el momento y el ritmo de la flexibilización monetaria, especialmente en Estados Unidos y Europa. Aunque el crecimiento económico sigue siendo positivo en general, las señales de moderación en varias economías importantes sugieren que los responsables de la política continuarán adoptando un enfoque cauteloso y dependiente de los datos en los próximos meses.

Para los inversores, el entorno exige cada vez más selectividad. El amplio rally de riesgo que caracterizó gran parte de 2025 ha dado paso a un contexto de mercado más desigual, donde el posicionamiento sectorial y la exposición regional probablemente desempeñarán un papel más relevante en la determinación de los rendimientos. Los sectores vinculados a materias primas y las empresas con fuerte poder de fijación de precios podrían seguir atrayendo interés si persisten las presiones inflacionarias, mientras que las áreas defensivas del mercado podrían mantenerse relevantes en caso de que aumente la volatilidad.

Al mismo tiempo, los mercados de renta fija están comenzando a recuperar importancia dentro de las carteras diversificadas, ya que los rendimientos elevados ofrecen tanto ingresos como una posible protección a la baja. Con las expectativas de política en constante evolución y las condiciones macroeconómicas aún dinámicas, mantener una exposición diversificada entre clases de activos seguirá siendo una consideración clave para los inversores a medida que avanza el resto de 2026.

Conclusión

El primer trimestre de 2026 marcó un cambio en la dinámica de los mercados, ya que el aumento de los precios de la energía, la rotación sectorial y la evolución de las expectativas de política redefinieron el sentimiento de los inversores. Los mercados de renta variable registraron descensos moderados en varias regiones, mientras que el liderazgo se desplazó desde los sectores de crecimiento hacia la energía y las industrias defensivas. Los mercados de materias primas, en particular el petróleo, emergieron como un motor clave de los rendimientos, mientras que los movimientos de divisas se mantuvieron relativamente contenidos.

A pesar de la volatilidad continua, el trimestre puso de relieve una transición más amplia hacia un entorno de inversión más selectivo. Con las presiones inflacionarias, las tendencias de las materias primas y la política de los bancos centrales influyendo en los mercados globales, es probable que los inversores sigan centrados en la diversificación y en un posicionamiento cuidadoso entre clases de activos a medida que avanza el año.