Kekuatan Dolar dan Tekanan Hasil Mendorong Penilaian Semula Risiko Global | Ringkasan Mingguan: 23-27 Mac 2026

Gambaran Ekonomi

Pasaran memasuki minggu ini dengan perubahan fokus daripada naratif kejutan tenaga jangka pendek kepada implikasi yang lebih luas daripada keadaan kewangan yang terus ketat. Walaupun ketegangan geopolitik terus menyokong harga minyak yang tinggi, perhatian pelabur semakin tertumpu kepada interaksi antara jangkaan inflasi, hasil bon kerajaan, dan kadar di mana bank pusat mungkin akhirnya beralih ke arah pelonggaran dasar.

Urutan makro kekal seperti biasa. Puncanya adalah penilaian semula berterusan terhadap risiko inflasi melalui pasaran komoditi dan bon. Kesannya adalah keadaan kewangan global yang semakin ketat apabila hasil yang lebih tinggi memaksa pelabur menilai semula penilaian ekuiti dan pendedahan risiko.

Mesej bank pusat kekal berhati-hati. Pembuat dasar terus menekankan bahawa walaupun pengetatan dasar mungkin telah berhenti, ambang untuk pelonggaran masih tinggi. Rizab Persekutuan (Fed) mengekalkan pendirian bergantung kepada data, mengukuhkan pandangan bahawa inflasi perlu menunjukkan tanda-tanda penyederhanaan yang lebih jelas sebelum sokongan dasar boleh kembali. Mesej serupa datang daripada Bank of England (BoE) dan Bank Pusat Eropah (ECB), di mana pembuat dasar menegaskan bahawa kos tenaga dan dinamik gaji kekal sebagai risiko utama kepada kenaikan inflasi.

Di Asia, Bank of Japan (BoJ) terus menyeimbangkan tekanan inflasi import dengan keperluan untuk mengekalkan kestabilan kewangan domestik. Mesej dasar keseluruhan merentas ekonomi utama adalah konsisten: risiko inflasi belum hilang, dan pihak berkuasa monetari masih enggan memberi isyarat pelonggaran dalam masa terdekat.

Ekuiti, Bon dan Komoditi

Ekuiti mencerminkan latar belakang kewangan yang semakin ketat. Aset berisiko global bergelut apabila hasil bon kerajaan yang lebih tinggi dan dolar AS yang lebih kukuh memberi tekanan kepada sentimen pelabur.

Pasaran ekuiti AS menurun sepanjang minggu. S&P 500 dan Nasdaq kedua-duanya merosot apabila kenaikan hasil mengurangkan sokongan kepada sektor berorientasikan pertumbuhan, manakala Dow Jones Industrial Average juga menurun apabila pelabur beralih daripada pendedahan kitaran. Penilaian semula jangkaan inflasi melalui pasaran bon meningkatkan kadar diskaun, sekali gus memberi tekanan baharu kepada penilaian ekuiti.

Ekuiti Eropah mengalami kelemahan yang lebih meluas. STOXX Europe 600 dan DAX Jerman menurun apabila pelabur menilai semula prospek pertumbuhan dalam keadaan kewangan yang lebih ketat. FTSE 100 juga jatuh kerana kebimbangan inflasi yang didorong oleh tenaga terus mempengaruhi jangkaan dasar BoE.

Pasaran bon menyerap perubahan ini melalui kenaikan hasil. Hasil Perbendaharaan AS 10 tahun kekal tinggi berhampiran hujung atas julat terkini, manakala hasil 2 tahun mencerminkan jangkaan yang berkurangan terhadap pelonggaran dasar dalam jangka pendek. Di Eropah, hasil Bund Jerman 10 tahun dan gilt UK juga kekal kukuh apabila pelabur membina semula premium risiko inflasi.

Komoditi kekal sebagai saluran penghantaran penting. Harga minyak kekal tinggi di tengah kebimbangan geopolitik dan ketidaktentuan bekalan. Namun begitu, emas menurun sepanjang minggu apabila kenaikan hasil sebenar dan dolar yang lebih kukuh mengurangkan daya tarikan aset tanpa pulangan.

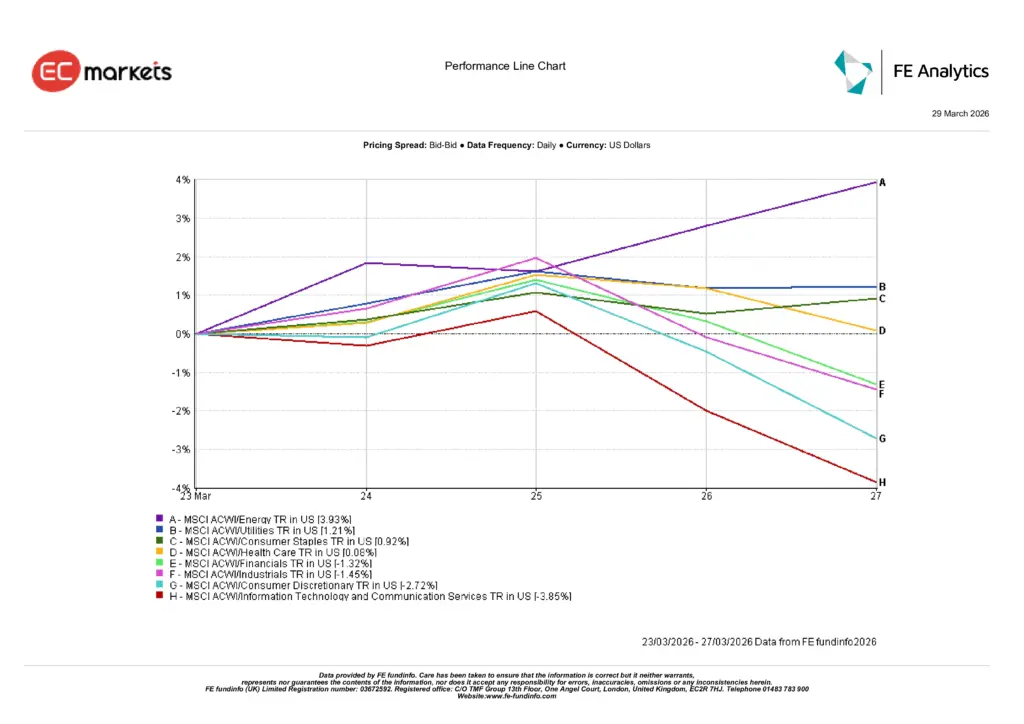

Prestasi Sektor

Prestasi sektor mencerminkan kedudukan pelabur yang jelas terhadap naratif inflasi.

Sektor tenaga merupakan prestasi terbaik, dengan MSCI ACWI Energy meningkat sekitar 3.9% sepanjang minggu apabila harga minyak yang lebih tinggi mengukuhkan jangkaan pendapatan pengeluar. Puncanya adalah kekuatan berterusan harga minyak mentah. Kesannya ialah peralihan pelabur ke sektor yang mempunyai pendedahan langsung kepada komoditi.

Sektor utiliti juga mencatatkan kenaikan kukuh sekitar 1.2%, mendapat manfaat daripada ciri defensif dan aliran tunai yang stabil. Sektor barangan keperluan pengguna meningkat kira-kira 0.9%, mencerminkan permintaan terpilih terhadap aset defensif.

Di tempat lain, prestasi sektor menunjukkan kelemahan yang lebih luas. Sektor kewangan menurun sekitar 1.3%, manakala sektor perindustrian jatuh kira-kira 1.5% berikutan kebimbangan terhadap pertumbuhan global dan kos input.

Prestasi paling lemah datang daripada sektor sensitif kadar faedah. Barangan pengguna budi bicara jatuh sekitar 2.7%, mencerminkan kebimbangan bahawa harga tenaga yang lebih tinggi boleh menekan perbelanjaan isi rumah. Teknologi maklumat dan perkhidmatan komunikasi mencatatkan penurunan paling besar, sekitar 3.9%, apabila kenaikan hasil terus memberi tekanan kepada penilaian pertumbuhan jangka panjang.

Mesej keseluruhan kekal konsisten dengan minggu sebelumnya: dalam persekitaran yang dibentuk oleh risiko inflasi dan hasil yang lebih tinggi, pelabur cenderung memilih pendedahan komoditi sambil mengurangkan pendedahan kepada sektor pertumbuhan dan kitaran.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk prestasi masa hadapan. Data setakat 27 Mac 2026.

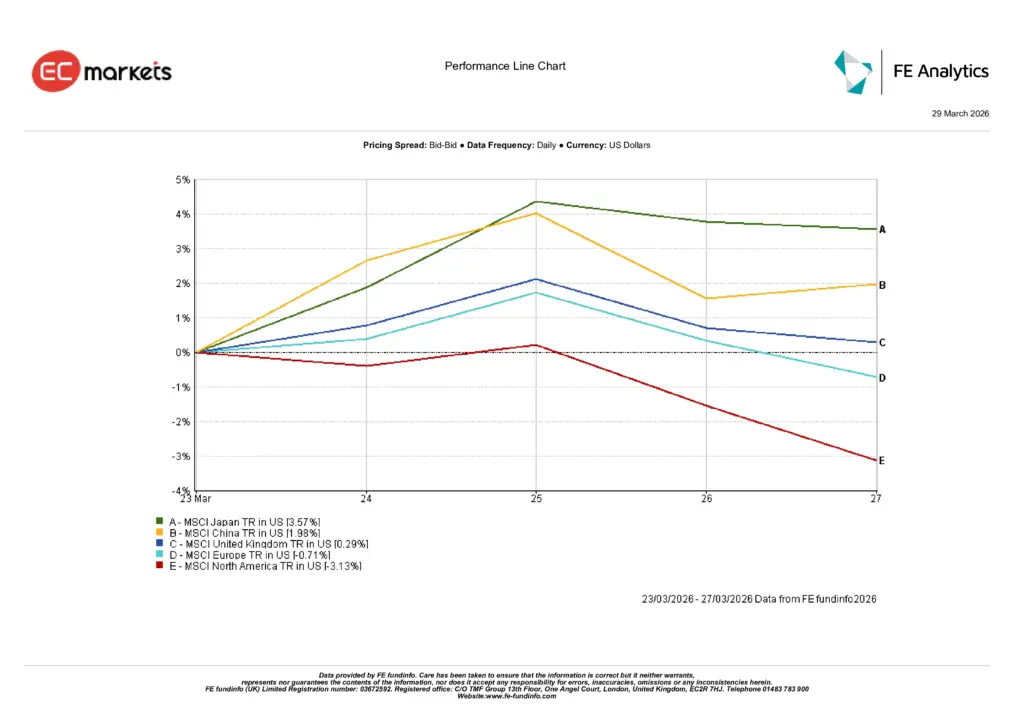

Pasaran Serantau

Prestasi ekuiti serantau menunjukkan perbezaan ketara merentas pasaran global.

Amerika Utara mencatatkan penurunan paling besar, dengan MSCI North America jatuh sekitar 3.1% sepanjang minggu. Pergerakan ini sebahagian besarnya mencerminkan kelemahan dalam indeks utama AS apabila kenaikan hasil dan keadaan kewangan yang lebih ketat menekan penilaian.

Eropah juga menurun, dengan MSCI Europe jatuh sekitar 0.7%. Sensitiviti rantau ini terhadap kos tenaga import dan ketidaktentuan berterusan mengenai pertumbuhan menjejaskan sentimen.

United Kingdom menunjukkan daya tahan relatif. MSCI UK meningkat sekitar 0.3%, sebahagiannya disokong oleh pendedahan FTSE yang lebih tinggi kepada sektor tenaga dan defensif.

Asia mencatatkan prestasi terbaik. MSCI Japan meningkat sekitar 3.6%, mendapat manfaat daripada dinamik mata wang dan minat pelabur yang diperbaharui terhadap syarikat berorientasikan eksport. MSCI China meningkat sekitar 2.0%, disokong oleh jangkaan sokongan dasar tambahan dan sentimen domestik yang bertambah baik.

Pola serantau menunjukkan bahawa pasaran yang kurang terdedah kepada kesan segera kenaikan hasil dan kos tenaga menunjukkan prestasi yang lebih kukuh secara relatif.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lalu bukan petunjuk prestasi masa hadapan. Data setakat 27 Mac 2026.

Pasaran Mata Wang

Pasaran mata wang mencerminkan latar belakang kewangan global yang semakin ketat dan pengukuhan semula dolar.

EUR/USD melemah sepanjang minggu, jatuh daripada sekitar 1.1613 pada hari Isnin kepada kira-kira 1.1510 pada hari Jumaat. Pergerakan ini mencerminkan perbezaan kadar faedah yang terus memihak kepada Amerika Syarikat serta sentimen berhati-hati dalam pasaran Eropah.

Pound sterling mengikuti laluan yang sama. GBP/USD menurun daripada kira-kira 1.3430 kepada sekitar 1.3260, menonjolkan pengaruh kekuatan dolar dan penilaian semula jangkaan dasar monetari UK oleh pasaran.

Yen melemah apabila perbezaan hasil terus mendominasi aliran aset selamat. USD/JPY meningkat daripada sekitar 158.4 kepada kira-kira 160.3, mencerminkan perbezaan berterusan antara hasil AS dan pendirian dasar longgar Jepun.

Kadar silang mengukuhkan corak yang lebih luas. GBP/JPY kebanyakannya bergerak mendatar, menamatkan minggu berhampiran 212.6 selepas turun naik sederhana, apabila kelemahan pound berbanding dolar diimbangi oleh kelemahan berterusan yen.

Secara keseluruhan, pasaran FX mencerminkan tema makro yang konsisten: hasil yang lebih tinggi dan ketidaktentuan inflasi yang berterusan terus menyokong dolar AS.

Tinjauan dan Minggu Akan Datang

Pasaran kini berdepan dilema makro yang biasa. Risiko inflasi masih wujud, tetapi ketekalan hasil yang lebih tinggi dan keadaan kewangan yang lebih ketat mula mempengaruhi kedudukan pelabur merentas kelas aset.

Jika harga minyak stabil dan jangkaan inflasi mereda, hasil bon kerajaan boleh beransur-ansur menurun dan menyokong pasaran ekuiti. Dalam senario tersebut, pelabur mungkin mula membina semula pendedahan risiko, terutamanya dalam sektor yang baru-baru ini kurang berprestasi.

Namun, jika ketegangan geopolitik terus menyokong harga tenaga yang tinggi, pasaran mungkin terus menetapkan jangkaan inflasi yang lebih tinggi. Puncanya adalah tekanan komoditi yang berterusan. Kesannya adalah sikap berhati-hati berterusan daripada bank pusat dan kelewatan dalam jangkaan pelonggaran dasar.

Bagi pelabur, pemboleh ubah utama kekal pada data inflasi, dinamik gaji dan tingkah laku pasaran bon. Penunjuk ini akan menentukan sama ada pengetatan keadaan kewangan semasa bersifat sementara atau menjadi ciri yang lebih berterusan dalam persekitaran makro.