O pico do petróleo estende a reprecificação da inflação enquanto os mercados recorrem a hedges de energia | Resumo semanal: 09–13 de março de 2026

Os mercados globais passaram a semana reprecificando o risco de inflação à medida que um pico no preço do petróleo desencadeou uma rotação defensiva entre ações, obrigações, moedas e commodities.

Visão Geral Econômica

Os mercados passaram a semana processando a segunda fase do choque energético. O Brent subiu intradiariamente em direção a 119 no início da semana e depois recuou, mantendo o petróleo como a principal variável macroeconômica que molda tanto as expectativas de inflação quanto a precificação das taxas de juros. O movimento foi liderado pela oferta devido a interrupções no transporte marítimo no Oriente Médio, e reconstruiu expectativas de “mais alto por mais tempo” à medida que os investidores recorreram a hedges de energia e reduziram a exposição a ativos sensíveis à duração. A causa foi um choque do lado da oferta através do canal do petróleo. O efeito foi condições financeiras mais apertadas, à medida que os prêmios de prazo aumentaram e a tolerância ao risco diminuiu.

Os dados macroeconômicos dos EUA forneceram números, mas não uma mensagem simples. O CPI de fevereiro subiu 0,3% MoM e 2,4% YoY, enquanto o CPI núcleo subiu 0,2% MoM e 2,5% YoY. Esses resultados estavam em linha com o consenso e foram registrados antes que o pico do petróleo tivesse tempo de se transmitir à economia. A implicação é que a desinflação permanece em vigor por agora, mas a inflação geral pode provar ser mais persistente se custos mais elevados de combustível se refletirem nos preços de transporte e bens. Os pedidos iniciais de seguro-desemprego mantiveram-se em 213.000 na semana encerrada em 6 de março, o que aponta para poucas demissões e um cenário laboral ainda estável. O índice de confiança do consumidor da Universidade de Michigan caiu para 55,5 na leitura preliminar de março, já que as famílias citaram preços mais altos da gasolina e incerteza. Em conjunto, isso sugere que a economia não está em retração, mas o impulso energético aumenta o risco de que o afrouxamento da política seja adiado se efeitos de segunda ordem surgirem.

Fora dos EUA, os formuladores de políticas permaneceram cautelosos. A Europa está equilibrando um crescimento frágil com o risco de energia importada. O Reino Unido permanece sensível aos custos de combustível devido ao fraco impulso econômico. Na Ásia, o Japão está monitorando a volatilidade cambial e os efeitos de transbordamento das taxas, enquanto a China sinaliza flexibilidade para apoiar a demanda caso os choques externos persistam. A hierarquia simples permaneceu. O petróleo é o canal de transmissão através do qual as expectativas de inflação, a credibilidade da política e o apetite por risco estão sendo recalibrados.

Ações, Obrigações e Commodities

As ações foram negociadas durante a semana sob uma clara restrição de orçamento de risco. Os mercados tentaram breves rallies de estabilização no início da semana, mas estes perderam força à medida que os preços do petróleo e os rendimentos soberanos subiam. Na sexta-feira, o S&P 500 havia caído cerca de 2,4%, o Nasdaq cerca de 2,6% e o Dow Jones aproximadamente 2,5%. A causa foi a reprecificação dos prêmios de inflação por meio de preços mais altos do petróleo. O efeito foi uma pressão renovada sobre as avaliações das ações, já que taxas de desconto mais altas e menor tolerância ao risco pesaram sobre os principais índices.

Os mercados de taxas absorveram o choque principalmente através do canal da inflação. Os investidores reconstruíram prêmios de prazo ligados à incerteza inflacionária, elevando o rendimento do Treasury de 10 anos dos EUA de cerca de 4,13% para cerca de 4,29% e o de 2 anos de cerca de 3,59% para perto de 3,73%. O rendimento do Bund alemão de 10 anos e os rendimentos dos gilts britânicos de 10 anos também subiram. A causa foi um impulso inflacionário comum através de preços de energia mais elevados. O efeito foi condições financeiras mais restritivas e um tom mais cauteloso nos setores de ações sensíveis às taxas.

As commodities permaneceram no centro da gravidade. O petróleo Brent registrou volatilidade intradiária extrema, subindo acima de 119 no início da semana antes de recuar para encerrar próximo de 103,14. O WTI seguiu o mesmo padrão, terminando perto de 98,71. A causa foi o risco geopolítico ligado a rotas de fornecimento e fluxos de transporte interrompidos no Oriente Médio. O efeito foi um prêmio inflacionário persistente em todos os mercados. O ouro foi negociado com menor convicção. Embora o estresse geopolítico normalmente sustente a demanda por ativos de refúgio, um dólar mais forte e rendimentos reais mais altos compensaram esse impulso, deixando o ouro ligeiramente mais baixo no geral apesar de oscilações notáveis.

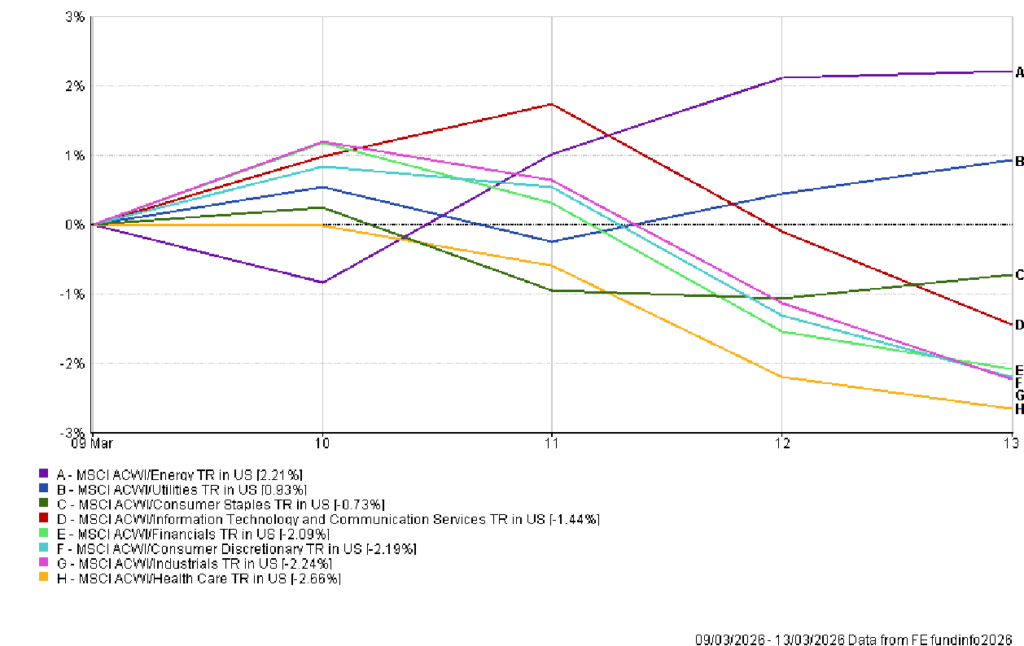

Desempenho Setorial

A liderança setorial durante a semana refletiu a tentativa do mercado de proteger-se contra o risco de inflação, em vez de abraçar o crescimento cíclico. Energia foi claramente o setor com melhor desempenho, subindo cerca de 2,2% no índice setorial MSCI ACWI. A causa foi o aumento nos preços do petróleo. O efeito foi a rotação dos investidores para empresas com exposição direta a commodities e fluxos de caixa ligados a preços mais elevados de energia.

Utilities também registraram ganhos modestos de cerca de 0,9%. Em um ambiente em que a incerteza inflacionária e a volatilidade aumentam simultaneamente, os investidores tendem a favorecer fluxos de caixa previsíveis e estruturas de ganhos reguladas. Portanto, utilities beneficiaram da rotação defensiva mais ampla.

A maioria dos outros setores atuou como fonte de financiamento. Industriais caíram cerca de 2,2%, refletindo preocupações com custos de insumos mais elevados e desaceleração da demanda global. Consumo Discricionário caiu cerca de 2,2%, já que preços mais altos de combustível ameaçaram o poder de compra das famílias. Financeiro recuou cerca de 2,1%, mostrando que rendimentos soberanos mais altos não se traduziram em melhor sentimento para bancos quando a incerteza macroeconômica aumenta.

Tecnologia também enfraqueceu, caindo cerca de 1,4%. A causa foi a subida constante dos rendimentos de longo prazo que elevou as taxas de desconto aplicadas aos lucros futuros. O efeito foi pressão contínua sobre setores orientados para crescimento que anteriormente haviam se beneficiado de expectativas de taxas mais baixas.

Saúde foi o setor mais fraco no geral, caindo cerca de 2,7%. Em uma fase ampla de redução de risco no mercado, até mesmo defensivos tradicionais tiveram dificuldade em superar o mercado, a menos que oferecessem uma proteção direta contra a inflação. A energia, portanto, permaneceu como o hedge macro dominante.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices com retorno total em USD. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 13 de março de 2026.

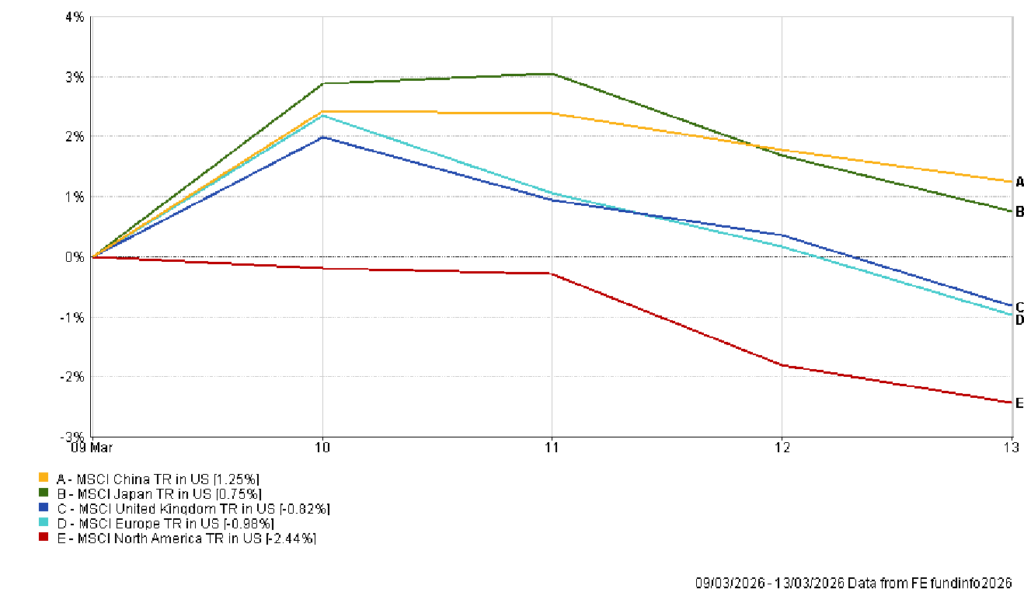

Mercados Regionais

O desempenho das ações regionais refletiu uma combinação de exposição à energia e efeitos de conversão cambial. A América do Norte foi a região principal mais fraca, caindo cerca de 2,4% durante a semana, à medida que os índices de ações dos EUA recuaram em resposta a rendimentos mais elevados e risco de inflação.

Europa e Reino Unido apresentaram desempenhos locais mais estáveis, mas ainda assim caíram quando medidos em dólares. A Europa caiu cerca de 1,0%, enquanto o Reino Unido recuou cerca de 0,8%. A causa foi o fortalecimento do dólar americano. O efeito foi que um desempenho local relativamente estável se traduziu em retornos negativos para investidores globais.

A Ásia foi comparativamente mais resiliente. A China subiu aproximadamente 1,2% durante a semana, apoiada por expectativas de política e menor sensibilidade ao choque energético em comparação com a Europa. O Japão também ganhou cerca de 0,7%, já que as ações locais se beneficiaram da resiliência do setor exportador e de expectativas favoráveis de política doméstica.

O padrão regional reforçou uma hierarquia clara. Mercados com apoio mais forte de políticas domésticas ou menor exposição imediata ao choque energético experimentaram quedas menores. Regiões mais dependentes de energia importada enfrentaram ajustes de avaliação mais profundos à medida que as expectativas de inflação aumentaram.

Desempenho Regional

Fonte: FE Analytics. Todos os índices com retorno total em USD. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 13 de março de 2026.

Mercados Cambiais

Os mercados cambiais forneceram uma das expressões mais claras da mudança macro da semana. O dólar americano fortaleceu-se amplamente à medida que os investidores buscaram liquidez e vantagem de rendimento. O aumento dos rendimentos do Treasury e a incerteza geopolítica reforçaram o papel do dólar como moeda de financiamento global.

EUR/USD caiu ao longo da semana, passando de cerca de 1.1637 na segunda-feira para aproximadamente 1.1416 na sexta-feira. A causa foi a combinação de rendimentos mais fortes nos EUA e a vulnerabilidade energética da Europa. O efeito foi pressão descendente sustentada sobre o euro.

A libra esterlina seguiu um padrão semelhante. GBP/USD caiu de aproximadamente 1.3440 no início da semana para cerca de 1.3226 na sexta-feira. Preços mais altos do petróleo aumentaram as preocupações sobre a persistência da inflação no Reino Unido, enquanto o dólar mais forte dominou os fluxos cambiais globais.

O iene japonês enfraqueceu ainda mais frente ao dólar. USD/JPY subiu de cerca de 157.67 para aproximadamente 159.73 ao longo da semana, refletindo o alargamento dos diferenciais de taxas entre os Estados Unidos e o Japão. Mesmo moedas tradicionalmente consideradas refúgio seguro tiveram dificuldade em competir com a vantagem de rendimento oferecida pelo dólar.

As taxas cruzadas ilustraram a mesma dinâmica. GBP/JPY caiu modestamente durante a semana, refletindo a fraqueza relativa da libra apesar da depreciação mais ampla do iene. A tendência dominante permaneceu a força do dólar.

Perspectivas e a Semana Seguinte

A próxima semana testará se os mercados podem estabilizar-se em torno da nova base de inflação implícita nos preços mais elevados do petróleo. Se as tensões geopolíticas diminuírem e as rotas de fornecimento permanecerem estáveis, o prêmio inflacionário incorporado nos preços do petróleo bruto poderá diminuir gradualmente. Isso permitiria que os rendimentos soberanos se estabilizassem e que os mercados acionários reconstruíssem o risco de forma seletiva.

Se o choque energético persistir, a reprecificação nos mercados de taxas e ações poderá estender-se ainda mais. Preços mais altos do petróleo aumentam a probabilidade de efeitos inflacionários de segunda ordem através de custos de transporte e produção. A causa seria uma interrupção sustentada da oferta. O efeito seria pressão contínua sobre os bancos centrais para manter políticas restritivas.

As decisões de política permanecerão, portanto, o foco central para os investidores. A reunião da Reserva Federal programada para 17–18 de março atualizará as projeções econômicas e fornecerá orientação sobre como os formuladores de política interpretam o choque energético em relação ao recente progresso na desinflação. Na Europa e no Reino Unido, os investidores observarão sinais de que os formuladores de política estão priorizando a credibilidade da inflação apesar do frágil impulso de crescimento.

A questão mais ampla para os mercados é se o episódio atual é temporário ou estrutural. Se a volatilidade da energia diminuir, a narrativa de desinflação poderá reafirmar-se. Se persistir, os mercados poderão permanecer presos em um ciclo em que os preços do petróleo impulsionam simultaneamente as expectativas de inflação, os rendimentos soberanos e o apetite por risco.